融資について(コロナ編)

コロナ禍なのでちょっと急いで書いてます。中小企業・小規模事業者向けのコロナ対策。今日は融資についてです。(全体像はこちら)

(書いている内容はコロナ時に特化していますので、通常の融資については当てはまらない部分があります)

「融資」とは「借金」=「お金を借りる」ことです。今回のコロナによって運転資金が足りなくて初めてお金を借りる方も結構いるのではないかと思っています。また、「創業融資」なら受けたことあるという人も多いでしょうかね。

「融資」を受けるために必要なのは二つあります。

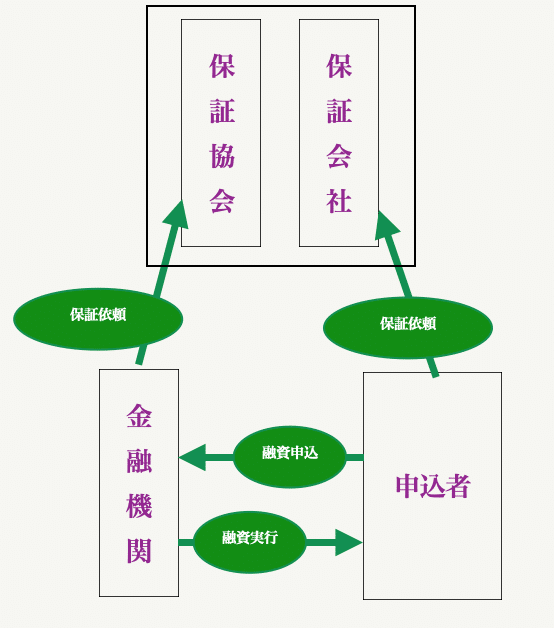

「理由」と「保証」

「理由」はなぜ融資を受ける必要があるのか?通常は「事業計画」や「資金繰り計画」を出しながら説明します。(私の専門分野では知的資産経営なんてのを使いますがそれはまた別の機会に)

「保証」は返せなかった時に、返済の代わりとなるものです。以前は、財産や連帯保証人を設定することで対応していましたが、現在は保証機関(保証会社や保証協会)に一定額を払うことで保証してもらうことが多くなっています。になります。ちなみに、この保証は金融機関からみた保険と考えると理解しやすいです。(もし返してもられなくなったときに、金融資産として価値のある担保や別の人に返してもらうため)

ちなみに、創業するときは大抵の金融機関で優遇策があり無担保(実際は日本政策金融公庫や保証協会などが100%肩代わり)となっているので意識していないケースが多いと思います。

では、今回のコロナでの融資のポイントを説明していきます。

融資の理由

通常であればこの理由の部分で貸してくれる金融機関側も厳しくチェックをしてくるのですが、今回のコロナは緊急性が高いため「コロナによる影響を補填するもであること」が説明できれば大抵は貸してくれる状況になっています。(とは言っても、何度もリスケしていたり、財務状況を見て危険な場合は断られたり減額されたりはします)

ただ、今は多くの事業者が殺到していて着金までは時間がかかっているのも事実です。なので、資金繰りの先行きが少しでもまずそうであれば、早めに準備しておいた方がいいと思います。また、理由はコロナにより通常の事業活動ができないことに対して、その補填と考えてください。ようするに人件費や家賃などの運転資金ですね。コロナを乗り越えるために新しい事業に着手したいといった場合は通常の融資となるため、審査等も厳しくなっていきます。こちらはどちらかと言えば、小規模事業者持続化補助金や物づくり補助金などを活用する方がニーズを満たします。事実コロナを乗り越えるために特別枠を設けているので。これについては別稿にて記載します。

保証について

保証についてですが、このような緊急時に使える保証制度としてセーフティーネット 保証というものがあります。緊急の種類によって種類があって今回は4号・5号と危機関連保証という3種類(三つ合わせてコロナ認定なんて呼び名も)が発動されています。金融機関からとりあえず4号を取ってと言われた方も多いのではないでしょうか?よく窓口がパンクしていると言われている一つがこのコロナ認定のことです。ここの混み具合は自治体でまちまちです。例えば港区では予約制で2ヶ月先と聞きますが渋谷区では予約なしで当日には認定を取得できるみたいです。

このセーフティーネット保証は、コロナで大変だから通常の保証枠(さっき話した保険で考えると、保証協会が幾らまでその人に保証できるかの上限額)で足りない企業に対して、さらに保証枠を広げてあげるよということです。4号・危機関連は100%保証、5号は80%保証となります。ちなみにそれぞれ取得要件と使い道が異なるので以下にまとめています。ただし、通常の保証枠(1億8千万)を使い切ることはそうそうなく、それ以外の通常枠の保証料が減免されるとか、各種制度融資(コロナの各種緊急融資)の条件で使われることの方が多いです。

(保証と4号5号危機関連の具体的な話についてはこちら)

据え置きとは

据置は、受けた融資の元本の返済スタート時期を待ってもらう制度です。6ヶ月据え置きと言われたら、最初の6ヶ月間は利息分のみ支払えばよく7ヶ月目から元本+利息の返済が始まります。コロナ対策の融資では大抵(ここは利用する制度で異なる)は利息は0となるので実際には融資返済は6ヶ月間一切なしになります。

あっせんについて

よくある使える制度がこれ。(というか今回のコロナではまずこれを使う)漢字で書くと「斡旋」で平仮名と漢字で言葉のイメージがだいぶ違う・・・。本来は、各自治体が事業資金を、低利・長期で借入できるように、金融機関と保証協会の協力して、貸付あっせんを行い、貸付利子の一部と信用保証料の一部を補助する制度です。コロナ用の貸付制度を設けてい流自治体が多いと思いますが、利息は優遇(無理しが多い)されるけど、保証がないパターンです。ここに先ほど書いたセーフティーネット保証(4号・5号)をセットで使い保証料の支払いを減免します。

で、まとめるとコロナに関わる融資は基本的にはセーフティーネット 保証認定を受けたうえで自治体のあっせん制度を活用しつつ当面の運転資金を取得するのがセオリーになります。ただ、どこの自治体も窓口が混んでいるので着金まで時間がかかってしまうのが現状の問題点です。自治体によって(世田谷区など)はこれらの業務を金融機関に委託(ワンストップでやってくれる)しているケースもあるので、まずは取引先金融機関へ相談するのが良いと思います。ただ相談できる金融機関がない場合は自治体のあっせんとセーフティーネット 取得を並行で行いとった後で指定の金融機関へ行く方法ですかね・・・

サポートいただけると嬉しいです。サポートいただいたお金は移働する資金に使わせていただきます。