簿記Studio♯1〜財務諸表〜

どもども〜

HobbyStudio(ホビスタ)のgakkyです!

今日も楽しく勉強していきましょう✏️

この記事はこんな人にオススメ‼️

📕日商簿記を1から学びたい!📚

今日の内容は、

・財務諸表って?

・簿記の5要素

・勘定科目

・貸借対照表の書き方

目次を見て、「内容多いよ〜、言葉分からないよ〜」と思った方!ようこそ!簿記の世界へ🫡

今回も、「CPAlearning」の内容を参考にしてますよ!

それでは、参りましょう🔥🔥🔥

・財務諸表って?

財務諸表には、大きく分けて2つの種類があります。

貸借対照表(B/S)と損益計算書(P/L)です。

どのようなものか、簡単に言うと

貸借対照表…現在、何をいくら持っている?財政状態を 表したもの。バランスシートの略でB/Sです。

損益計算書…1年でどれくらい儲かった?経営成績を表したもの。プロフィット アンド ロス・ステイトメントの略でP/Lです。

ちなみに、財務諸表はF/Sと言います👈

・簿記の5要素

さて、簿記には5つの要素があります。それをB/SとP/Lに分けて図にすると…

B/S…資産、負債、資本

P/L…費用、収益

と、なります👍この表と5要素はしっかりと覚えておきましょう✌️

・勘定科目

財務諸表では、名称と金額をセットで書きます。名称のことを、「勘定科目」と呼びます✏️

playは動詞、sheは人称代名詞というように、単語ごとに品詞がありますよね。勘定科目も、現金は資産、借入金は負債というように、科目ごとに5要素が決まっています🧐

勘定科目にはどのようなものがあるかは、勉強していく中で自然と覚えていけます✨

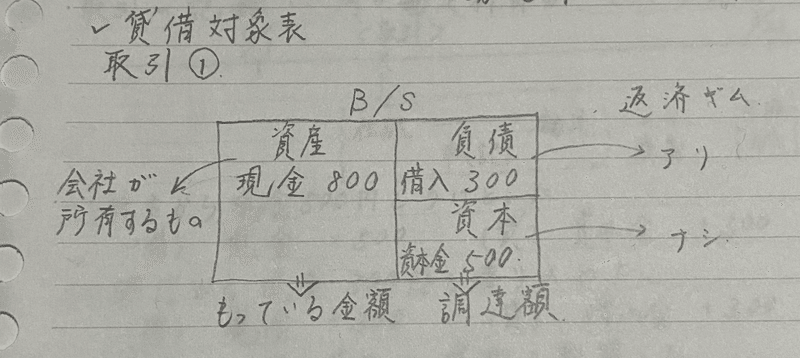

・貸借対照表の書き方

今回は、貸借対照表の書き方を学んでいきましょう。

取引の内容を元に、作っていきます!

取引:会社の設立と資金の借り入れをした場合

・当社は株主から現金500円の出資を受け設立。

・設立と同時に、銀行から現金300円の借り入れをした。

貸借対照表にするとこんな感じです!

ごちゃごちゃとメモしてますが…🙇♂️🙇♂️🙇♂️

1.左を借方、右を貸方に分ける。

借方は、資金の運用形態(何を持っているか)、貸方は、資金の調達源泉(どのように資金を調達したか)を表します!

今回は、株主と銀行から計800円を調達し、それを持っているので左右に800円となります!

2.貸方を分ける

まず、貸方を上下に分けます!上側に返済義務のある金額を、下側に返済義務のない金額を書きます。

今回は、借り入れた300円は返済義務があるので上に、出資を受けた500円は返済義務がないので下になります!

3.要素を付ける

次に、貸借対照表の要素(資産、負債、資本)を付けます。

資産…会社が所有するもの

負債…調達のうち、返済義務がある金額

資本…調達のうち、返済義務がない金額

4.勘定科目を付ける

最後に、金額横に勘定科目を付けます。具体的に何を所有しているのか?なぜ返済義務があるのか?といった詳細を表すためです!

現金…お金

借入金…借り入れによる支払い義務

資本金…株主から受けた額

この順番で進めると、上に貼った図になります👏👏👏

細かく、詳しく説明しましたが分かりづらい😖と言う方はぜひ、CPAlearningの教材を見てください(パソコンから無料で見れます✨)

記事内では、取引を1つ紹介しました。教材には他にも取引や勘定科目が紹介されていますので、参考にしてください👀

あっ、財務諸表で大切なことを1つ。

「貸方と借方、それぞれの合計は必ず一致する」

いかがでしたか!?

本格的に内容に入ると、途端に頭を抱えたくなりますよね😯私も最初は、「意味わからん!」と投げ出してました🤣

3回目くらいで、全体のことが分かってきましたからね!

コツコツと繰り返し行いましょう🔁🔁🔁

今回も最後に、ノートを載せおきます。

それでは、またお会いしましょう👋

gakky

この記事が気に入ったらサポートをしてみませんか?