【無料】暴落から安堵へ 2024年vol.32 8月12日週振り返りと8月19日週見通し

8月5日のパニック相場から約2週間経ち、いまの相場の関心ごとは景気後退であり、ふとした瞬間に株価が暴落しないかが注目材料になっています。

いまの相場には安心感が漂い始めている反面、まだ安心はできない疑心を抱く人もいるような相場です。

その安心感は、先週のISMサービスの上振れ、今週の米PPI.CPIの安定した推移、米小売売上高指標の上振れによってもたらされ、株価もかなり買い戻しされています。

不信感のある人は月初の雇用統計を引きずっており、今後も同様の景気後退を危惧したデータがでてくるだろうと考えているようです。

この結末は誰にも分からない、行く末を見守るしかないと言えばそうなのですが、投資は少し先を見据えて最もらしい方向に進んでいきます。その確率にどれだけのリスクを許容して投資するかは人それぞれであり、一夜にして大金を稼ぐ人はそれ相応のリスクを負っています。

先日の日経大暴落相場によって大損失を被ったとされる青汁王子。youtubeも拝見しましたが、やはり身の丈に合っていないレバレッジをかけたようですね。本人的には資金管理をしていたつもりだったようですが、欲も出たのでしょう。FXでも同様のことが起こり得るので、私含め皆さんも改めて気を引き締めたいものです。

さて、今週の振り返りします。

米国経済

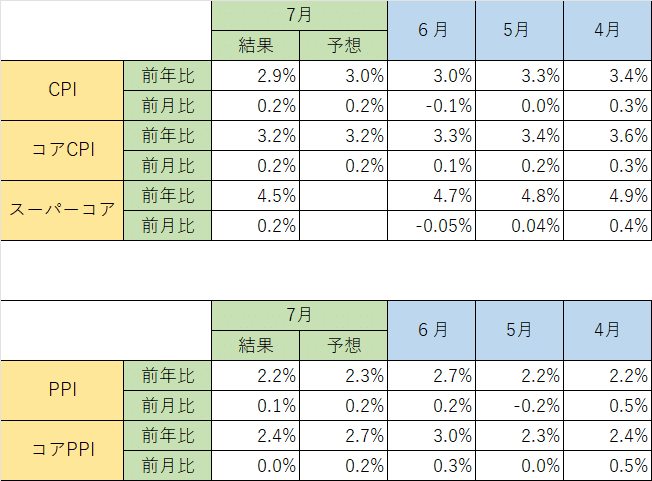

材料①インフレ指数CPI/PPI

これまで利下げ期待はインフレ指数に委ねられてきましたが、いまはインフレ指数よりも景気や雇用指数への関心のほうが強くなっています。

CPIやPPIともに材料としては弱く、利下げ期待を裏切るようなものではなくなっています。しかし注目したいのはスーパーコア。スーパーコアとはコアインフレから住宅関連を除いたものになります。これが再び前月比0.2%とプラスとなっており、景気後退懸念や利下げ期待後退の材料となります。

材料②米小売売上高

小売売上高 前月比+1.0% 予想+0.4% 前回-0.2%

コア 前月比+0.4% 予想+0.1% 前回+0.4%

米国の消費を計るうえで重要な米小売売上高は予想を大きく上回り、景気後退不安払しょくに大きく貢献しました。金利高はそこそこでとどまっていますが、株価は急騰しています。

その他材料

失業保険申請件数 22.7万人 予想23.6万人 前回23.3万人

フィラデルフィア連銀製造業景気指数 -7.0 予想5.4 前回13.9

ミシガン大学期待インフレ 2.9% 予想2.8% 前回2.9%

ミシガン5年インフレ予測 3.0% 予想2.9% 前回3.0%

ミシガン大学消費者信頼感指数 67.8 予想66.7 前回66.4

米金利

米金利は年内4回、来年の中旬には7回の利下げを織り込むまでになっています。織り込みすぎの水準とは思いますが、将来的な景気後退や金利安に対して国債の需要が高いこと、相場が薄いことから、金利安に傾いていると考えています。

来週はジャクソンホール会議を控えており、パウエル氏の発言に注目は集まっていますが、景気後退は想定していない内容をきっかけに、株高金利高になると想定しています。

ジャクソンホール会議(Jackson Hole Economic Symposium)は、世界的に有名な経済シンポジウムで、毎年アメリカ・ワイオミング州のジャクソンホールで開催されます。この会議は、金融政策に関する討議の場として、中央銀行総裁、経済学者、政府高官、金融市場関係者などが集まります。植田総裁も参加されます。

米国株

NYダウ 39,556→40,659 2.94%

ナスダック総合 16,793→17,631 5.29%

S&P500 5,356→5,554 3.93%

アメリカの景気後退不安が払しょくされてきていることを背景に、今週米国株は高騰しており、今年最大の上昇率となっています。フォロースルーデーも確認されており、米国株の高値更新を視野に入れている人も多くなってきたでしょう。

きっかけは8月15日米小売売上高であり、米国消費の底堅さが株の買い戻しに寄与しています。何事もなければ、今後も株買い相場が続く見通しでいます。

日本経済

岸田総理が約2年の任期を終え、時期総裁選に不出馬する意向を示しました。日本国民の支持率の低下の責任を取るとのことです。

個人的には岸田総理は多くの功績を残されたと思いますが、その説明や意図が国民に理解されなかった印象があります。

長年実現できなかったインフレを達成し、日本株はバブル崩壊後の最高値を更新、27か月ぶりに実質賃上げもプラスとなりました。岸田総理だけでなく、アベノミクスを掲げた2013年から10年以上にもわたるタスキをつないだ結果とは思いますが、歴史的な円安やインフレに伴う多くの批判を受けながらも、日本にとって必要な政策を全うされたと考えています。感謝申し上げます。

インフレという課題を成した日本は、楽観的な視点から、人口減少に伴う労働力の減少や介護問題など、多くの課題に目を向けられます。それを乗り越えるための有効手段は何か、豊かな日本を保つ・成長させていくために必要なことは何かを考えていかなければなりません。

多くの方が厳しい環境に置かれていると言いますが、そもそもが恵まれているので平和ボケしているのでは?と思います。衛生環境や高水準の最低限の生活が保障されている豊かさを再認識し、感謝とともに何事にも努めること、奉仕の精神がないと、希望のあるより豊かな生活は難しいのではないでしょうか。

今後より資産格差が拡がっていき、日本でも問題ごととして取り上げられると思います。まだ取り返しがつく、頑張ればどうにかなるフェーズにいるので、どうか私と関わる方々は高め合っていきたいと思います。

さて、日本株はお盆週にも関わらず日経は8.86%上昇しました。(35,685→38,127)

すでに暴落した起点を上回るだけでなく、日本が利上げした7月末の水準まで株価は戻しており、「あれはなんだったのだろう」くらいに思えます。あのとき相場を冷静に見ていた人や長期投資の重要性を理解していた人は、静観したり、中には利益に変える人もいたでしょう。

日本は今後もインフレし、株価は上昇していくと思いますので、日本株は投資対象として悪くないと思います。

ドル円

ドル円に対する関心毎は米金利だけでなく、時期総理の金融政策の考えも注目されています。あくまで政府と日銀は別機関として機能するとしていますが、影響が全くないとも言えない状況です。

また現在のインフレや賃金、雇用環境、株価推移から、中立金利は1%としているようですので、もう少しの利上げ余地は残されていると思いますので、利上げは可能と思います。

年内にあと1回利上げできるかどうかのペースとは思いますが、もう少し利上げを織り込める状況であり、その材料がいつ織り込まれるは報道タイミング次第とみています。よって、トレード指針を示せる状況でもなく、円安にも円高にもいけるような相場認識でいます。

よって、いまはもし利上げ観測によって円高を織り込んだり、もう少し米金利安を織り込んだタイミングでのドル円買いを待つのが良い戦略と思います。

想定ドル円レンジ 144.000-152.000

ユーロドル

ユーロドルは意識されたサポートライン(白線)を突破してきており、4時間足レベルのテクニカルでは上昇トレンドとなっています。日足ではレンジ、週足では下降トレンドとなっています。

米金利安は織り込みすぎなところまで来ており、どこかでドル高に方向転換する見通しでいますが、テクニカル的には先週高値1.10500手前、それを抜けると1.11300付近までは水平線がありませんので、戻り高値としてはデイトレまで落とし込まないと狙えない状況です。

8月19日週はユーロ圏のPMIや消費者信頼感などの指標が控えていますので、追加利上げの観測が高まるか、米金利高要素があれば下げやすい考えています。

8月19日週見通し

米指標は後半に控える中古や新築の建築件数くらいで、これも材料としてはそこまで大きな材料でないと考えています。

ジャクソンホール会合でのパウエル氏や植田総裁をはじめとした中央銀行のトップらが話すので、注目度は高いです。発言内容によってはどうにでも動きますが、米金利高方向の可能性のが高そうとみています。株高かどうかはよく分かりません。

ボラがなくても仕方ない週ですが、要人発言で大きく動く可能性もある週ですので、あまりリスクを取るに足らない週と思います。

この記事が気に入ったらサポートをしてみませんか?