完全雇用不況 - 悪夢のシナリオ

完全雇用不況

完全雇用不況はパラドックスのように思われるかもしれないが、実はウォール街のトップ企業にとってはこれが基本シナリオになりつつあるらしい。実際、昨年2022年に米国のGDPが2四半期にわたってマイナス成長となったとき、ウォール・ストリート・ジャーナル紙は、それが完全雇用不況なのかどうか疑問を呈した。2022年の「不況」は在庫調整によるものだったが、現在の状況は実際の完全雇用不況に酷似しており、株式にとっては悪夢のシナリオとなる。

世界最大の資産運用会社であるブラックロックは、実際に米国経済が完全雇用不況に陥る可能性があると考えている。これは、ブラックロックのグローバル・チーフ・インベストメント・ストラテジスト、ウェイ・リー氏が3週間ほど前にLinkedInに投稿したもので、彼女は実際のGDIデータに基づいて米国経済はリセッションにあると述べている:

ウェイ・リーの投稿

そして、これは先週のウェイ・リー氏によるLinkedInの投稿で、彼女は特に「労働力不足」が完全雇用不況という異常な状況を作り出す可能性があると述べている。

ウェイ・リーの投稿

我々はやるのか、やらないのか #リセッション はまだ意見を二分している。

...本当は、不況に対してどうすべきかという議論に移るべきなのだが。

私が知っている最高の投資家の何人かは、不況時に投資し続けることでキャリアを築いてきた。

3つの見解、主観的な部分もあるが、ほぼ事実である:

➡️ 経済はすでに停滞している(チャート参照)。

アメリカのGDIとGDPを使うことについて、以下はNBERの景気循環の年代測定法からである。 「実質GDPデータが入手可能な四半期ベースで生産の動きを調べる際には、実質GDIに等しい比重を置く。」

GDPとGDIの差は「統計的不一致」と呼ばれ、2001年と2007-2009年の景気後退において特に重要であった。

➡️ #労働力不足 は完全雇用不況という異常事態を引き起こす可能性がある。

つまり、労働市場は、最近の初期失業者の増加はともかく、従来のように経済の健全性を示すシグナルではないということだ。

なお、ウェイ・リー氏は、GDPデータが依然として好調なアメリカ経済を指し示している一方で、GDIデータが景気後退を指し示している事実を指摘し、これを「統計上の不一致」と呼んでいる。

とはいうものの、FRBも同じこと、つまりGDPとGDIの統計的不一致を懸念している。以下は6月14日のFOMC議事録からの引用である:

「経済活動に関する議論の中で、何人かの参加者は最近のGDPが年初の予想より強かった一方、国内総所得(GDI)が弱かったことを指摘した。GDPと国内総所得(GDI)の乖離を指摘した参加者の大半は、GDPが示すほど経済の勢いが強くない可能性を示唆した。その可能性について議論する中で、何人かの参加者は、最近の総労働時間の伸び悩みについても言及した。」

リセッションなのか?

そこで重要なのは、米国経済が現在不況に陥っているかどうかという点である。短期的に経済活動を測定するのは非常に難しく、データソースや方法論が異なるため、相反する答えが出ることもある。

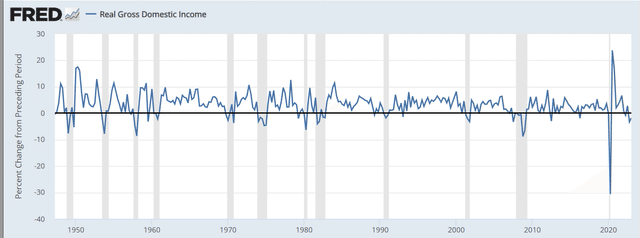

実質国内総所得(GDI)

実質国内総所得(GDI)のデータを見てみる。2022年第4四半期は3.3%減、2023年第1四半期は1.8%減である。つまり、GDI不況だ。以下の過去のグラフを見ると、現在のGDIの縮小幅は常に景気後退と一致しており、GDIの網掛け部分の景気後退と完全に一致している。

実質GDI

実質GDPは経済参加者全員の生産・消費総額として推計されるのに対し、実質GDIは経済参加者全員の所得総額に基づいて計算される。所得=投資であるため、この2つの指標は等しくなるはずである。

政府税収

次に、現在の連邦政府の税収を見てみよう。下のグラフは、2023年第1四半期に政府が徴収した税金が5.1%減少したことを示している。さらに重要なことは、下図が示すように、歴史的に見ても、政府税収の同様の減少は常に不況と関連していることだ。なぜか?企業利益の減少、課税基盤の縮小などが考えられる。

税収

企業収益

下のグラフを見ると、2023年第1四半期の企業利益も5.1%減少していることが確認できる。また、1987年や1998年(いずれも株価は急落)のように、景気後退を伴わずに企業収益が減少する時期もあるが、歴史的には景気後退時に企業収益が減少する。

企業収益

FRED

このデータからすると、2023年第1四半期に景気後退に入った可能性が高い。しかし、労働市場は依然として非常に逼迫しており、失業率は3.6%と歴史的な低水準にある。したがって、完全雇用不況に突入する可能性がある。このような事態は過去に一度も起きたことがない。

なぜ悪夢のようなシナリオなのか?

通常、景気後退に入るとFRBは金融緩和を開始し、新たな成長サイクルの土台を作る。FRBには、1)完全雇用、2)安定した2%のインフレ、という2つの使命がある。

つまり、景気後退が始まると、FRBはインフレから失業率へと焦点を変える。そのため、歴史的にFRBは不況時に金利を下げることができた。通常、1)失業率が急上昇し、2)コアインフレ率が低下するからだ。

しかし現状では、景気後退とまではいかないまでも、景気は明らかに減速している。その結果、コアインフレ率は目標の2%を大きく上回る水準で粘りを保っている。そのため、景気後退に陥る可能性があるにもかかわらず、インフレ率は依然として非常に高く、失業率も非常に低いため、FRBは金融引き締めを続けざるを得ない。

その結果、今回の景気後退はこれまでの景気後退よりもはるかに長く、深いものになるだろう。具体的には、現在は完全雇用不況だが、失業率が上昇するまで、あるいは完全雇用不況が古典的な高失業率不況に移行するまで、FRBは金融引き締めや金融政策の維持を止めないだろう。このプロセスは痛みを伴い、移行には長い時間がかかるだろう。

FRBの目標失業率は?FRBは4.5%と考えているが、これはその失業率水準でコアインフレ率が2%まで低下することを前提にしている。4.5%というのはまだ非常に低く、完全雇用に近い可能性があり、インフレ率を2%まで下げるには失業率が6%を超える必要があるかもしれない。

投資への影響

株式市場は2つのことを気にしている: 1) 収益の伸び、2) 低金利。

事実、先に示したように、企業収益は減少している。株式市場にとっては悪いニュースだ。

また、金利が上昇していることも事実である。これは株式市場にとって2つの理由から問題となる: 1)割引率の上昇により、将来の収益の現在価値が小さくなっていること、2)投資家は株式以外の選択肢として、金融市場で5%以上のリスクフリーレートを手に入れることができるようになったこと、である。

さらに、FRBがまだ利上げを必要とする可能性があり、それが景気後退を長引かせ、深化させる可能性が高いことを考えると、企業収益は下がり続ける可能性が高い。一般に、上のグラフによると、景気後退局面では収益が約20%減少する。

つまり、景気後退が長期化し、その結果業績が大幅に悪化することは、株式にとって悪夢のようなシナリオなのである。

具体的にS&P500(SP500)にとってはどうだろうか?仮にS&P500の収益がピークを迎えたのが2020年第4四半期の211ドルだったとすると、20%-30%で150-170ドルのレンジまで落ち込むことになる。

さらに、PEレシオは金利と期待成長率の関数である。現在の状況を考えると、収益を14-15ドルの水準より高く評価する理由はなく、S&P500のフェアバリューは2200-2500のレンジとなる。これは現在の水準から約50%の下落であり、2008年の例を考えれば何も珍しいことではない。

現在、ブラックロックは顧客に対し、FRBはインフレ率の上昇を容認する可能性が高く、目標の2%を上回ると伝えている。そうなれば、株式市場の下値は限定的になるのは明らかである。6月のFRBの利上げスキップは、FRBがより高いインフレを容認する可能性を示唆している。しかし、現時点では、長期的なインフレ期待が弱まる可能性があるため、これはウォールストリートの基本シナリオではないようである。

特に賃金上昇率が0.4%上昇したことと、労働時間が増加したことは、コア・インフレの粘着性を示唆しており、こうした見通しを支持している。

※当資料は、投資環境に関する参考情報の提供を目的として翻訳、作成した資料です。投資勧誘を目的としたものではありません。翻訳の正確性、完全性を保証するものではありません。投資に関する決定は、ご自身で判断なさるようお願いいたします。

この記事が気に入ったらサポートをしてみませんか?