LayerX(バクラク)のエンタープライズ事情

どうも、すべての経済活動を、デジタル化したい福島です。

本日はLayerXのバクラク事業におけるエンタープライズ事情に関してです。

LayerXでは法人支出サービス「バクラク」シリーズを提供しています。バクラクでは全国津々浦々、さまざなな領域の会社様にご利用いただいております。

その中でも最近は特に、エンタープライズ(※ LayerX社の定義では従業員1000名以上)の会社様にもご利用が広がっています。

LayerXでも、「エンタープライズ部」というチームを去年より組成しエンタープライズ向けの開発・マーケ・営業を強化しております。

私も、エンタープライズ立ち上げにコミットしており、この記事も出張中の新幹線の中で書いたものになります。

LayerX(バクラク)のエンタープライズ部の特徴

現在は20名にも満たないくらいのチームです。商談創出グループ、アカウントマネジメントグループ、導入支援グループから構成されます。営業体制は、インダストリーカットで、アカマネが一気通貫で見る体制になっています。

バクラクのエンタープライズ部の特徴はなんといっても、プロダクトを作っていたエンジニアの花村さんが事業責任者をやっていることだと思います。

私の知る限り、エンジニアがエンタープライズ事業責任者をやっているSaaSの会社は聞いたことがありません。そしてエンジニアバックグラウンドのエンタープライズ事業責任者には言い尽くせないほどのメリットがあります。

お客様にとってSaaSを導入する最大のメリットは「プロダクトの継続改善」です。エンタープライズ向けの展開でもお客様からさまざまな要望をいただきます。実際にプロダクト開発ができる人間が、現場に深くダイブし、業務の観点・技術の観点双方から意思決定できると、素早いプロダクト改善に繋がります。お客様にも「LayerXさんは要望を上げてからのプロダクトに反映されるサイクルが信じられないぐらい速い」といったご評価をいただいております。これがエンジニアが事業責任者をやる最大のメリットだと思います。

もちろん、エンジニアリングをわかっていればエンタープライズを立ち上げられるというほど甘いものではありません。特にエンタープライズでは、アカウントプランニングや営業活動がとても重要です。エンジニアであることに驕らず、現場に飛び込みエンタープライズ営業をどんどん学び吸収する花村さんの姿勢があるから、エンタープライズ部のチームも花村さんを信頼し、お互いをリスペクトし、サポートしよう、チームで結果をだそうという雰囲気が生まれているのだと思います。

エンジニア出身のエンタープライズ事業責任者の花村さん。このアサインは事業成長/プロダクト開発両面において一つの最適解かも。意欲に満ちて取り組んでいる姿に感激し、この人だから務められるんだと理解しました。LayerXさんの強さの源泉を見た気がします。 https://t.co/ToL1ELeH6c

— 桐原 理有 | エンタープライズセールス (@lewk1126) January 17, 2024

こういった勉強会に自発的に参加し、人脈を作り、学習をしています。こういった姿勢もチームにプラスに働いております。事業責任者が、エンジニアだからといって営業を軽視しているわけではありません。

セールス責任者には外資ITでの経験豊富なsliverさん(※社内ではこう呼んでいるのでnoteでもsilverさんと呼びます)が加わりました。

私自身もエンタープライズ営業の経験があるわけではないので、silverさんから日々学んでおります。(silverさん自身にもエンジニアバックグランドがあるのがチームとして強いなと感じています。)

では外資IT出身者じゃないと、LayerXのエンタープライズ営業はつとまらないのか?エンジニアリングもエンタープライズ営業もわかっているスーパーマンじゃないと務まらないのか? そうではありません。

社内で手を上げて異動して活躍しているメンバーもいます。

前職SaaS未経験で活躍しているメンバーもいます。

前職ERPの導入コンサルをしていたメンバーもいます。

前職でペッパーくんを世界一売ったメンバーもいます。

もちろん外資ITから転職して活躍しているメンバーもいます。

エンタープライズ部はLayerXで一番多様なチームになっており、社内異動や転職も含めていろんなチャンスがあるチームです。学習意欲が高い人にとってはこのチームで働くこと自体が最高の福利厚生になると思います。

LayerXがエンタープライズを強化する意義

LayerXがエンタープライズを強化する意義はシンプルで「すべての経済活動を、デジタル化したい」からです。

日本にはざっくり企業で働く従業員が4500万人います。そのうち約1/3の1500万人がエンタープライズと呼ばれる会社で働いています。企業の数の割合としては全体の0.2%ですが、従業員に占める割合だと34%になります。シンプルにこれが、エンタープライズを強化する意義になります。

グローバルでの割合は分かりませんが、比較的に中小企業が強いといわれている日本でも総従業員の1/3はエンタープライズに所属しているとするとグローバルでもおそらくこの比率は変わらない、ないしはもう少し高くなるのかなと思います。エンタープライズをやらないという決断は、「経済活動」に従事する方の1/3を見捨てるという決断になります。それはLayerXとしては容認できません。

余談ですが、toCサービスをやっていたころ、「1000万MAU(マンスリーアクティブユーザー)までいけば一流だ、いっぱしの社会インフラだ」という基準を持っていました。

LayerXでは提供するサービスはtoBサービスですが、同じように「1000万MAUをこえるような社会インフラにしたい」と思ってます。そして理想は4500万人全員が使うようなサービスです。

LayerXが提供するバクラクは、実は今かなりの規模のMAUがいます。バクラクといえば経理というイメージがありますが、実際のバクラクのアクティブユーザーの9割は経理以外のユーザーです。考えてみれば当たり前で、我々は日々当たり前のように経費精算、請求書の支払申請、クレジットカード(法人カード)での決済とその利用報告をします。バクラクが対象とするターゲットは「全従業員」なのです。

そしてこのような業務はあらゆる会社で行われています。エンタープライズ企業に勤めている方にもバクラクな体験を提供したいというのが、LayerXがエンタープライズを強化する意義になります。

また副次的効果になりますが、エンタープライズ企業はその地域やインダストリーでの影響力があります。そういった会社様がバクラクをご利用いただけることは、将来バクラクを使う会社様にとっても大きな安心感につながります。当社ではそういったマーケティング効果や波及効果も考慮したROIを算出して、ターゲティングしながら営業戦略を練っています。

参考: 日本のSaaS企業のエンタープライズ事情

LayerXの宣伝ばかりしてもと思いますので、ここまで読んでくださった方のために少しでも役立つように、日本のSaaS企業のエンタープライズの実情をまとめておきます。(すべて公開情報からの推測です。)

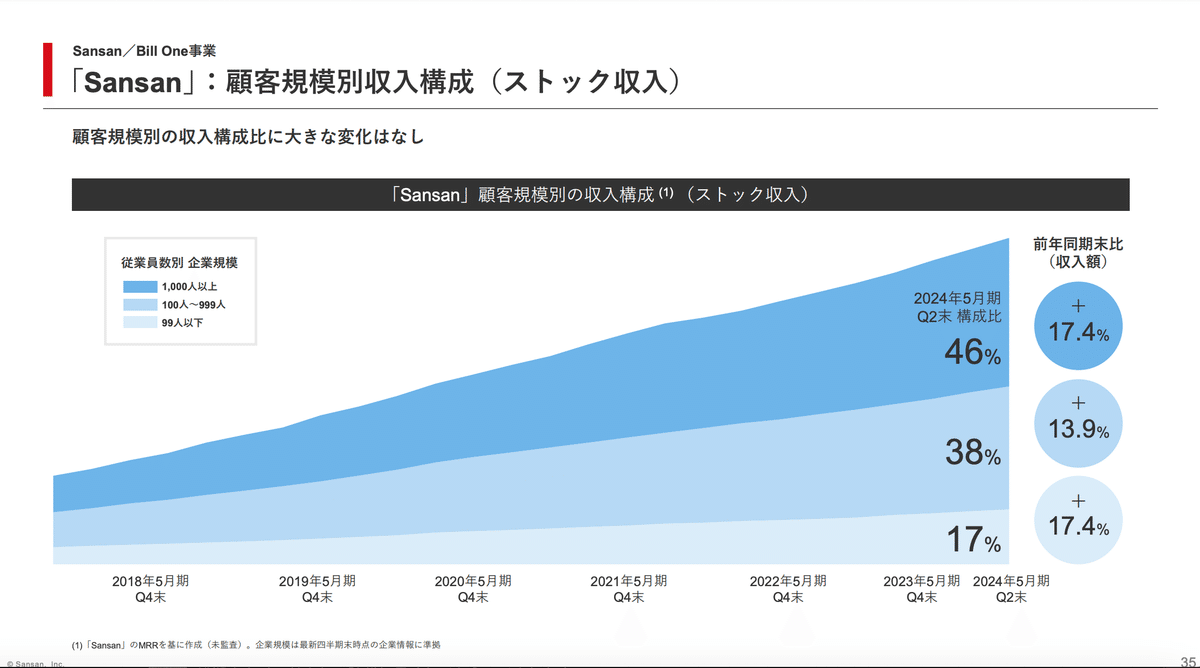

Sansanさん

上場時(2019年3Q)で、SansanさんのARR(※名刺サービスのみ)は98億円、うちエンタープライズの比率は39%です。最新の決算(2024年2Q)では、ARR(※名刺サービスのみ)は178億円、エンタープライズ比率は46%まで上昇してます。前年比で見ると、どのサイズの企業層でも安定して伸びており、さまざまな企業のデジタル化に貢献しているといえます。Sansanさんの課金形態は名刺の枚数連動ですが、その会社で扱う名刺の数はその会社の従業員の数に一定比例するはずなので、こういった売上比率になるのも納得です。

SmartHRさん

SmartHR、シリーズDのオンライン記者発表会をやりました。そのスライドを少しだけ公開します!

— Shoji Miyata (@miyata_shoji) June 8, 2021

・約156億円を調達

・ARR 45億円(YonY +106%)

・Churn Rate 0.4%未満

・エンプラ比率が上昇

・幅広い業種で導入

ARRは初公開、Churn Rateは会見内で口頭で開示した数値です。https://t.co/7pgp1w7kHP pic.twitter.com/AKE0O5uAqe

エンタープライズの比率は

2018年5月: 17.7% → 2020年2月: 37% → 2021年5月: 40% (Total ARR: 45億円) → 2023年2月: 40% (Total ARR 100億円+)

といった推移で、リリース当初はエンタープライズの割合が小さかったものの、現在は40%くらいになっています。また売り上げの比率はSansanさんと酷似しています。

エンタープライズ企業で働く人がざっくり34%であること、SmartHRさんの課金体系がseat課金であること、サービスの対象とする業務が非常にジェネラルであり日本中のあらゆる会社がターゲットになること、を考えると非常に妥当な売上比率に見えます。ARR100億円に到達するような会社だと、幅広い会社にご利用いただく必要があり自然とこれくらいの比率(エンタープライズ比率40%ほど)になるのだろうと推測されます。

ラクスさん

ラクスさんはこの2社さんと比較すると特殊です。ずっとSMB/Midに特化してスケールしてきて、近年急激なエンタープライズシフトを起こしています。

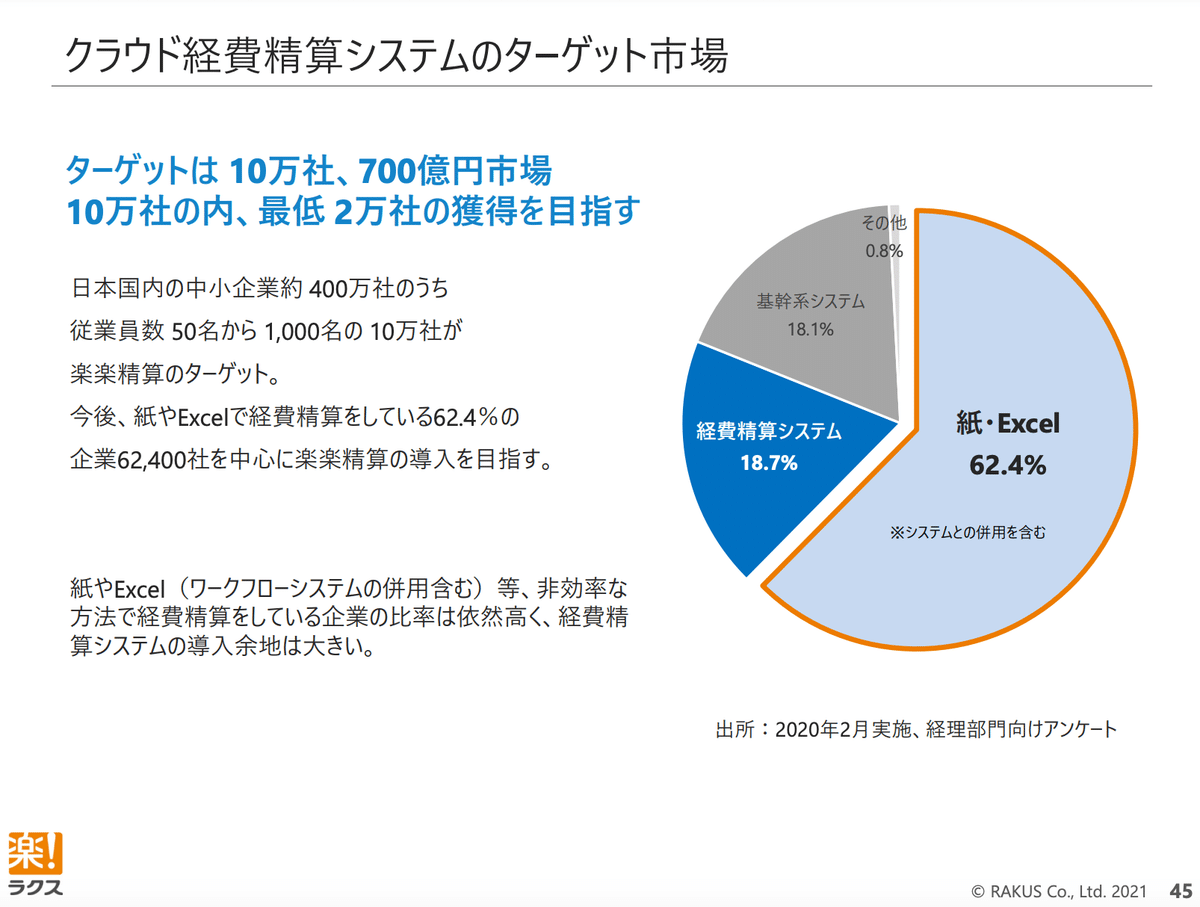

決算マニアの中では有名(?)な話ですが、2022年2Q-3Qの間に大きな変化が起こっています。

気づきましたか?この間にメインターゲットに1000-5000名のいわゆるエンタープライズ企業が追加されました。2022年2Qの段階での楽楽精算さんのARRは71億円ほどなので、これだけの規模にスケールするまでに、エンタープライズをターゲットにしなかったというのは驚異的です。

なぜこのタイミングでエンタープライズに参入したのでしょうか。他の2社さんと比較したときに、ラクスさんの提供するSaaSはお金などが関わる基幹システムであることが大きいと思います。エンタープライズで求められるシステムの難易度、営業の難易度は高いことが容易に想像できます。(もちろん他の2社さんが簡単であるという話ではなく、相対的にという話です)

このためSMB/Midでプロダクトと組織をしっかり磨いた後、満を持してエンタープライズに参入、という思いがあったのではないかと推測されます。

同様に基幹システムである会計ソフトを提供するfreeeさんやマネーフォワードさんはSMB/Midがメインターゲットです。それぞれ最新の決算でfreeeさんはARRが218億円(※2024年1Q時点、会計ソフトと人事労務の割合は不明)、マネーフォワードさんは183億円(※2023年4Q時点、Business 法人 + Business 個人事業主の合計ARRを会計ソフトのARRとみなした場合)となっており、会計領域の期間システムはSMB/Midに集中しても十分スケールすることが証明されている大きな領域です。ですので慌てずどっしり、SMB/Midでスケールした上で、より大きな規模の会社に参入していくという戦略は基幹システムの領域であれば成立すると言えます。例えばマネーフォワードさんは決算資料から、より規模の大きい会社をターゲットにしていくという意思がよみとれます。

ラクスさんの戦略の結果は決算にもしっかり表れています。2022年2Qと最新決算(2024年2Q)での経費精算における売上シェアの変動を見てみましょう。

A社・C社さんはおそらく同じ会社で、コンカーさんと思われますが、断言はできないので、この記事では以降"C社さん"と呼ぶことにします。

この図の市場規模とシェアから計算すると、2021年3月時点で、楽楽精算さんのARRは55億円、C社さんのARRは124億円です。決算資料では、C社さんは大企業向けで単価が高いとあるので、ラクスさんとしてはこのタイミングからエンタープライズもターゲットに入れて、C社さんを追い抜くぞという考えだったのでしょう。そして2022年から実際にエンタープライズをターゲットにいれています。

2024年3月(※現時点では見込み)の3年後にはシェアが大幅に近づいてます。楽楽精算さんのARRは138億円、C社さんのARRは178億円です。楽楽精算さんはこの3年で83億円のARRを積み上げ、C社さんは54億円のARRを積み上げました。どちらも素晴らしい成長ですが、仮に同じ傾向が持続したとすると、3-4年後には楽楽精算さんがC社さんのシェアを超える計算になります。

この2年でのエンタープライズシフトが、このシェアの差を縮めるのにどこまで貢献したかは想像の範疇でしかないですが、外目から見るにSMB/Midでプロダクトと組織を磨き、満を持してエンタープライズに展開したラクスさんの戦略は当たっているように見えます。

LayerXもまさにラクスさんと同じことを思い描いています。この3年間でプロダクトと組織を磨いてきました。いま満を持してエンタープライズに参入していきます。直近エンタープライズ営業を進める中で、基幹システムを導入いただくというハードルの高さは感じているものの、手応えを感じているところです。働き手としてとても面白いタイミングだと思います。

おわりに

LayerXでのエンタープライズのチャレンジちょっと面白いかも?と思ってくれた方大歓迎です。ぜひ下記リンクを気軽に覗いてみてください。

この記事が気に入ったらサポートをしてみませんか?