新築分譲住宅購入のリアルスケジュール

令和2年6月30日に、ある新築分譲住宅の決済を行い買主様にお引き渡しを行いました。不動産を購入したことのない方には、どのような段階を経て、不動産を購入するのか全く分からず、五里霧中、次になにが起こるのか全く分からずご不安を覚えることでしょう。

そこで令和2年6月30日に引渡しを受けるまでに要したスケジュールを公開することで、不動産購入者の不安を取り除く一助になることを期待して記述してまいります。

今回公開するスケジュールは、まさにリアルですが、各段階が入れ替わることもあります。この順序がすべてではありませんので、悪しからずご承知おきください。

①新築分譲住宅を内見する

5月31日(日曜日)、ある新築分譲住宅を内見することになり、ご案内させて頂きました。待ち合わせの時間は10時。内見のアポイントを取るまでに何度かメール交換をしていましたが、対面するのは初めて。お客様にとっては、価格、立地、建物性能などご満足いただける新築分譲住宅だったため、ご説明に対し好意的な反応を頂けたことを覚えています。

②新築分譲住宅購入に向けた資金計画を提示する。

新築分譲住宅を内見いただいた5月31日(日曜日)に、現地で、新築分譲住宅を購入する場合の資金計画をご提示いたしました。弊社では、急なご案内でない限りは、新築分譲住宅の内見時に、購入に向けた資金計画をご説明するようにしています。理由は、面会の2度手間を防ぐためで、スピード重視の不動産仲介を行っているためです。

もちろんこの時点で、正確に把握できていない費用もありますが、経験上から大幅に下振れすることのない資金計画をご提示するようにしています。

この時点で把握できないのは、1)不動産表示登記費用、2)所有権移転に伴う登録免許税、3)抵当権設定費用、4)住宅ローンの手続き費用、5)火災保険料、6)オプション工事代金など多岐にわたりますが、概算として見積もり、資金計画をご提示させていただきます。

【余談】新築分譲住宅の購入を決定するのは?

新築分譲住宅がいかにお買い得で、お買い求め安くなっているとはいえ、それでも人生のうちで、大きな買い物であることに代わりありません。買主候補が新築分譲住宅を購入したいと決めても、最終決定に至らないケースが多いです。多くの場合は、ご家族の賛同です。ご家族の中に、購入を反対する方がいたら、買主候補がどれだけ買いたいと強く願っても、私は購入をお勧めしません。手を引くケースもなくはありません。ご家族の関係を崩してまで、買う必要はないと思うからです。

実は5月31日(日曜日)10時の1回目の内見のあと、解散し、私は別の仕事に向かいました。そうしたら、お客様から午後1時11分に、「早速ご家族にも物件を見せたいので、日程調整したいのですが。」とメッセージが届きました。その後メッセージのやり取りをして5月31日(日曜日)14時30分に再度、ご家族様と一緒に内見をさせて頂きました。

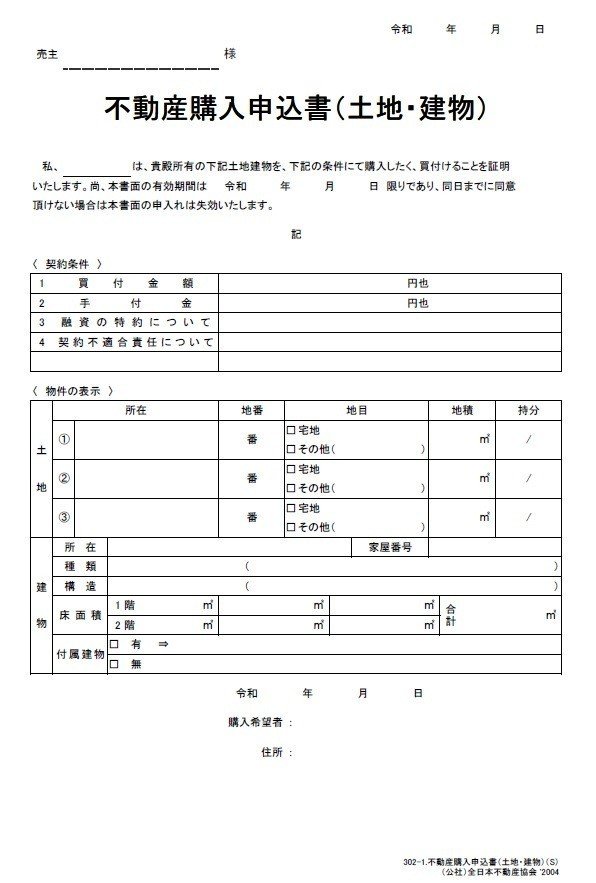

③不動産購入申込書を提出する

新築分譲住宅を購入する決意が固まると、不動産購入申込書をご記入いただき、売主様にご提出いたします。弊社が使っているフォームは下記で、所属する全日本不動産協会から提供されているフォームです。

新築分譲住宅の売主によっては、独自の不動産購入申込書を準備している会社もありますし、富士ヶ丘サービスが使用している不動産購入申込書でもOKにしてくださる売主様もいらっしゃいます。

不動産仲介の業界では、この不動産購入申込書を「買付(かいつけ」と呼んでいます。「買付(かいつけ)を出しましょう」と不動産屋さんに言われたら、この「不動産購入申込書を提出しましょう、申し込みましょう」という意味です。

ここで大切なのは「融資の特約」「住宅ローン特約」なのですが、細かく言及しているとより長くなりますので、今回は割愛します。どこかでご紹介したいと思います。

④住宅ローンの本審査をする

住宅ローンの審査には、ⅰ)事前審査、ⅱ)本審査の2種類があります。購入する新築分譲住宅が決まっていない場合には、ⅰ)事前審査から行い、購入したい新築分譲住宅が決定し次第、ⅱ)本審査の望むのが一般的な流れです。

今回の場合は、5月31日(日曜日)に内見いただき、購入したいという意思も固まり、不動産購入申込書(買付)を提出済みだったため、ⅱ)本審査から行いました。

本審査の申し込みを行うため、アポイントを取らせていただいたのは6月1日(月曜日)午後20時30分。お客様はお仕事終わりの19時からお時間を頂けたのですが、肝心の住宅ローン担当者のアポイントがこの午後20時30分しかとれず、遅くからの本審査申込となってしまいました。

今回はお客様の状況を踏まえ、住宅金融支援機構が提供しているフラット35を選択しました。普段街で見かける銀行や信用金庫では、こんなに遅い時間に住宅ローンの本審査を受け付けてくれません。民間と住宅金融支援機構がコラボしているフラット35だからこそ、こんなに遅い時間に住宅ローンの本審査を受け付けてくれるのです。

【住宅ローンの事前審査と本審査の違い】

事前審査と本審査の違いは、まずは不動産物件を審査するかしないかです。事前審査は、買主候補の収入状況だけですが、本審査では買主候補の収入状況に加え、購入を予定している不動産物件を審査します。新築分譲住宅は基本的に不動産物件としてNGがでることはありませんが、築年数が経過している、もしくは建築基準法を順守できていない中古物件は、買主候補の収入状況がどれだけ良くても、不動産物件としてNGがでることがあります。この不動産物件の審査基準は、フラット35と銀行、信用金庫で評価基準が異なってきます。たとえばフラット35ではNGな中古物件も、ある銀行の住宅ローン審査ではOKなこともありますので、不動産物件の審査であれば複数の金融機関にアプローチしてみるのも一つの手です。中にはどの金融機関でも担保価値を認めてもらえない物件も無きにしも非ずです。

もうひとつの事前審査と本審査の違いも記述することにします。基本、銀行や信用金庫の事前審査OKであれば、余程のことがない限り、本審査でひっくり返ることはありません。しかしフラット35の事前審査OKでも本審査NGとひっくり返ることが多々あります。理由はフラット35担当者ではないのでわかりませんが、事前審査はあまり真剣にやらず、表面的な審査にとどまっているのではないかと疑いたくもなります。そういう意味でも、私は一定のご収入があり、在職期間がある方については事前審査を経ずに、本審査からスタートするようにしています。

⑤不動産売買契約を締結する

大手の新築分譲住宅販売会社は、「③不動産購入申込書を提出する」とおおよそ1週間で、不動産売買契約を締結するように求めてきます。今回のお取引でもこの慣例に従い、6月6日(土曜日)に不動産売買契約を締結しました。

ここで宅地建物取引士の勉強をしたことがある方はお気づきになるかと思いますが、まだ重要事項説明をやっていないではないかと。

そうです。不動産売買契約を締結する当日、まずはじめに「不動産媒介契約書」、つぎに「重要事項説明書」、そして最後に「不動産売買契約書」の記名・押印をいただきます。

普通、不動産の顧客ではわかりえない、不動産屋の仕事も公開します。

5月31日(日曜日)16:30 売主に「不動産購入申込書を提出」。

5月31日(日曜日)17:30 売主から「不動産購入申込書」の受諾連絡をいただき、申込をした新築分譲住宅の資料一式を受け取り、重要事項説明書の作成に取り掛かる。

5月31日(日曜日)20:30 重要事項説明書初版の作成を終え、売主に送付し、内容のチェックをしてもらう。

6月1日(月曜日)午前 売主より重要事項説明書初版のチェックをいただき、指摘箇所を修正し、重要事項説明書を仕上げる。

不動産業界の慣例で、多くの新築分譲住宅会社は水曜日がお休みのため、重要事項説明書の作成を月曜日中に終えないと、火曜日中の重要事項説明書の完成が見えてきません。いかにスピードをもって仕事をしているかが伝われば幸いです。また日曜日には、できない不動産調査もあります。土地・建物の登記簿謄本を取得することもできませんし、都市計画課や住宅建築課その他行政機関への聞き取りもできません。これらは平日の昼間しかできないことを頭に入れながらスケジューリングしています。

【重要事項説明書を仲介不動産会社が作る】

新築分譲住宅会社とお取引を始めた時に、面を食らったというか、非常にびっくりしたことがあります。重要事項説明書を作成するのは、私たち富士ヶ丘サービス株式会社のような仲介不動産会社であることに、ビックリしました。今となれば、取引慣例として理解できるようになりましたが、売主である新築分譲会社が重要事項説明書を作れば、スピード的には速いと思いますが、それでも仲介不動産会社が作成することの意義とは。新築分譲住宅会社にとって、購入者を紹介するだけであれば、不動産仲介会社が重要事項説明書を作る必要はないでしょう。しかし私たちは不動産仲介会社であり、不動産購入者に、その新築分譲住宅を安心安全にお届けする責任があります。だからこそスピード面で劣ったとしても、不動産仲介会社が重要事項説明書を作成する必要があるのだと、私は解釈しています。

⑥金銭消費貸借契約(金消契約)を締結する

金銭消費貸借契約(以下、金消契約)とは、融機関とローン借主が、借入金額、返済年数、借入条件(金利・担保等)を約定するために交わす契約で、要は住宅ローンのための契約です。

今回は、6月21日(日曜日)に住宅ローン担当者と金消契約を結ぶ段取りをしました。6月6日(土曜日)の不動産売買契約から約2週間。この間、結構時間があるように思います。買主様はこの間に契約した新築分譲住宅の住所だけを移転し、新住所が記載された住民票や印鑑証明を準備しなければなりません。また金消契約に貼る収入印紙を準備していただきます。

一方で2週間の時間があるとはいえ、不動産仲介会社はこの案件から全く離れ、全くなにもしていないわけではありません。金消契約の1週間前までに住宅金融支援機構が指定してきた書類を準備しなければなりません。

買主様、不動産仲介会社、そしてフラット35の住宅ローン担当者の準備があって6月21日(日曜日)に金消契約を締結しました。

⑦火災保険・地震保険を契約する

6月21日(日曜日)の金消契約締結後に、火災保険・地震保険のご説明・ご案内をさせていただき、ご契約を頂きました。住宅ローンを使って新築分譲住宅を購入する場合、火災保険・地震保険の加入は必須です。

不動産仲介会社が損害保険業を営んでいて、火災保険・地震保険のご案内させていただくこともできますし、自動車保険などでお取引のある損害保険代理店から火災保険・地震保険をご案内・契約していただいても構いません。ここまでくると、ラストスパート。最後のゴール地点が見えてきました。

⑧決済・新築分譲住宅の引き渡しを受ける

いよいよ最終ゴール。新築分譲住宅の引き渡しを受けるわけですが、引き渡しを受ける前に、住宅売買代金をお支払いしなければなりません。このことを「決済(けっさい」と呼びます。住宅ローンを借りて、新築分譲住宅を購入する場合の決済場所は、銀行や信用金庫です。住宅金融支援機構のフラット35は窓口になる店舗を有していないので、買主が主に利用している銀行や信用金庫の場所をお借りして、決済を行います。

決済の出席者は、一.買主様、二.売主(新築分譲会社)様、三.仲介不動産会社、そして四.司法書士です。ここで初めて「司法書士」が登場しますが、「⑤不動産売買契約を締結する」以降、ひそかに所有権移転登記や抵当権設定登記などの事務作業を進めています。買主様には見えていない作業ですが、不動産仲介会社は司法書士と連絡をとってこれらの登記の準備をしています。司法書士は、不動産仲介会社以外にも、売主様や、金融機関との事務連絡をして、この決済日の準備をしています。

決済日の流れを簡単にご紹介しますと

・司法書士による買主様の本人確認

・司法書士が作成した登記資料への記名押印

・司法書士が住宅ローン金融機関への連絡、住宅ローンの実行

・売主(新築分譲会社)様、不動産仲介会社、司法書士への支払い

を行います。このあと、売主(新築分譲会社)様から鍵の引き渡しを受け、新築分譲住宅の補足説明を受けて、引き渡し完了となります。

まとめ

これが新築分譲住宅を購入するまでの流れですが、不動産取引をしたことがない方にとって、未知な部分も多く、ご不安になることも多かろうと思います。5月31日(日曜日)に内見いただき、その後、買主様にお会いしたのは、6月1日、6日、21日、30日と合計5日間5回になります。私の体感ですが、はじめて新築分譲住宅を内見いただき、その当日、不動産購入申込書をご記入いただける方は約50%。介護事業出身の不動産屋としては、買主様を焦らせるつもりは全くありませんが、当日、特に土曜日、日曜日に不動産購入申込書を提出しなければ、他の購入者様に内見いただいた新築分譲住宅を先約されてしまうことは多々あるでしょう。ましてや新築分譲会社が完成から6か月経過し、売り急いで、値段を下げてきている物件であれば、他の買主に取られてしまう確率は非常に高いのです。

だけど私は、不動産購入者の購入意思が固まってくるのをじっくり待ちたい一方、迫りくる期限と闘いながら、新築分譲住宅をご案内していることを知ってください。今回、長々と書きましたnote(ブログ)がこれ以降、将来、新築分譲住宅を購入する方の一助になることを願ってやみません。

夢のマイホームを、住宅ローンの返済に苦しまないように、新築分譲住宅を購入することをお勧めしていますが、上記のような一連の流れがあります。是非、この機会に眺めていただければ幸いでございます。

取扱会社

富士ヶ丘サービス株式会社

静岡県磐田市見付5789番地1

TEL:0538-31-3308

静岡県知事 (1) 第14083号

http://www.fujigaoka-service.co.jp/

公益社団法人 全日本不動産協会

公益社団法人 不動産保証協会

静岡県磐田市という中部地方に生息しています。サポート頂きましたら、介護従事者の待遇改善に活用させていただきます。多面的な見方ができるように、異論を発信してまいります。