第1部「貨幣論」第1章 マネーとは何か?

法律上、政府が発行する「貨幣」や中央銀行が発行する「通貨」といった異なる文言が用いられるが、本稿ではこれらを統一して「マネー」と呼ぶ。

自分(買手)が手持ちのマネーで買えるものといえば、

① 当期に生産された財・サービス

② 前期以前に人間の手で生産された固定資産(produced assets)

③ 元来、自然に存在する土地や資源等の実物資産(non-produced assets)

④ 有価証券等の金融資産(financial assets)

などが思い浮かべられるだろう。

会計学的には、このうち①だけが売手の当期の所得(粗利・付加価値)を生み出す損益取引であり、その利益計算過程が売手の損益計算書に記録・表示される。他方、②③④はいずれも売手のバランスシート上の資産を自分(買手)のバランスシート上に移転する資本移転取引であり、売手の当期の所得(粗利・付加価値)とは無関係である(但し、売買の結果、売手の含み損益が実現することはあり得る)。

このような違いがあるとしても、自分(買手)が①②③④を買えるということは、マネーとは購買力(purchasing power)の化身といって差し支えない。

3つの貨幣観

一国経済全体で流通するマネーの総量(残高)が「マネーストック」と呼ばれるように、マネーとはバランスシート上のストック変数である。そこで以下では、バランスシート上の「3つの貨幣観」として、①実物資産としてのマネー、②銀行システムの負債としてのマネー、そして③政府の資本としてのマネーという観点からマネーの本質を解き明かしていく。

これとは別に、伝統的に経済学におけるマネーの3要件(性質)というものがある。

(a) 取引の決済手段(means of payment)

(b) 価値の保蔵手段(store of value)

(c) 計算単位(unit of account)

「3つの貨幣観」との関連で言えば、金本位制時代の金地金は実物資産としてのマネーの典型例であり、(a) 取引の決済手段かつ(b) 価値の保蔵手段といえる。とりわけケインズの流動性選好説は、(a) 取引の決済手段という性質に着目したものである。他方、銀行システムの負債としてのマネーは(c) 計算単位そのものであり、ケインズのいう「計算貨幣(money of account)」がこれに該当する。そして政府の資本としてのマネーは、歴史的に見ても、(a) 取引の決済手段、(b) 価値の保蔵手段、そして(c) 計算単位の全ての性質を兼ね備えているといえる。

実物資産としてのマネー:商品貨幣説

マネーの本質について、実物資産(金地金/外貨建純資産)として捉える考え方が、商品貨幣(commodity money)説である。

商品貨幣説の特徴は、貨幣も商品取引を媒介する商品、すなわち実物資産の一種として位置付ける点にある。

商品貨幣説の場合、貨幣の3要件(決済手段、価値保存、計算単位)のうち、資産の計算単位(unit of account)としての安定性は確保できない。例えば、金本位制時代、金貨または兌換券の額面価値と、これに対応すべき重量の金地金の価値との間には常に乖離が生じていた。また、資産の計算単位(unit of account)としての不安定性は、現代の暗号資産(ビットコイン等)の大幅な価格変動からも容易に想像がつくだろう。

商品貨幣説の経済モデル

商品貨幣説は、新古典派の生産市場における商品(財・サービス)の需要・供給モデルを前提としている。貨幣も数ある商品の取引を媒介する商品の一つとして、匿名の市場参加者の間での貨幣需要と貨幣供給の均衡点で価格(金利)と数量(マネーサプライ)が決定されると考える。

また、実物資産(金地金/外貨建純資産)をマネーと捉える商品貨幣説の場合、マネーは、貨幣保有主体である「代表的個人」のバランスシート上、「[借方]マネー(金地金/兌換券/流動性)/[貸方]資本」と記録・表示される。

従って、マクロ変数を「ミクロの相似拡大」と考える現代マクロ経済学(RBC/DSGEモデル)においては、「代表的個人」の保有するマネーをそのまま社会全体のマネーストックと考える(2008, Kiyotaki-Moore, p.2932)。

裏を返せば、現代マクロ経済学(RBC/DSGEモデル)の最大の理論的欠陥は、現実の貨幣発行主体である銀行システムのバランスシートが存在しない経済モデルを採用している点にある。

その結果、DSGEモデルにマネー(流動性)を組み込むために用いられる仮定、例えば「代表的個人はマネー(実質貨幣残高) を保有すること自体から効用を得る」というMIU (money-in-utility)、または「代表的個人が消費するためにはマネーが必要である」というCIA (cash-in-advance)に従うならば、代表的個人がマネーを支出すると社会全体のマネーストックが減少することとなる。

しかし、社会全体で見れば、マネーを支出した者がいるとすれば、当然、そのマネーを受取った者がいるはずである。代表的個人がマネーを支出しようがしまいが、社会全体のマネーストックは不変である。恐らく無意識のうちに商品貨幣説を採用している現代マクロ経済学(RBC/DSGEモデル)は、重要なマクロ変数であるマネーストックに関して常に間違う運命にある。

アダム・スミスの貨幣観

アダム・スミス以来、現代マクロ経済学に至るもなお、経済学においては、交換を媒介する商品の一つとしての金属貨幣、つまり実物資産としてのマネーという貨幣観が支配的である。

19世紀に黄金時代を迎えた金本位制も、金貨または金地金という実物資産を銀行券発行の上限とするという意味で、商品貨幣説に基づく。以下、その後2世紀以上にわたって人々の認識を拘束してきたスミスの貨幣観を引用する。

「彼自身の勤労による特定の生産物だけでなく、それと組織的な労働の生産物との交換を拒否する人などまずいないと予想されるある商品の一定量を、つねに手許に保持しておくという方法である。おそらく、さまざまな商品が、次から次へとこの目的のために思いつかれ、利用されたことだろう。」(スミス、pp.37-38)

「だが、抗し難い理由から、最終的にはどの国でも、他のいかなる商品にもましてこの用途には金属の選択が望ましい、と決められたようである。」(スミス、p.38)

「貨幣はこのようにして、あらゆる文明国で商業の普遍的な道具──あらゆる財の売買、つまり相互の交換を媒介する道具──になったのである。」(スミス、p.44)

スミスの生きていた時代にイングランド銀行は金本位制を確立していった。中央銀行が保有する金地金の価値を限度として兌換券を発行する金本位制は、金や銀といった貴金属こそがマネーの本質であるという地金主義(bullionist)の考え方に基づくものだった。スミスに続き古典派経済学を確立したリカードが地金主義の代表的な論者とされる。

通貨論争とピール条例

地金主義に関しては、19世紀前半のイギリスで「通貨論争」と呼ばれる大論争があった。当時、唯一の発券銀行とされたイングランド銀行による銀行券の発行上限について、これを金地金の価値に結びつける地金主義(後に通貨主義: Currency Principle とも呼ばれた)の考え方と、市場で取引される財・サービスを裏付けとして振出される商業手形を割引く際に信用供与(貸出)として銀行券を発行する限り、インフレは生じないとする銀行主義(Banking Principle)の考え方とが対立し、政界を巻き込む大論争となった。結果として地金主義者が論争に勝利したことから、1844年8月のピール条例の制定によって、イングランド銀行は発券部と銀行部に分割された上で、発券部の保有する金地金の価値を基礎として銀行券の発行上限が定められた。

地金主義は、戦争や内乱で私人間の債権債務関係が法的に強制できない状況の中では、それこそペーパー・マネーは文字通り紙屑になるという人類の経験から生まれた考え方である。しかし、地金主義の場合、経済活動に必要とされるマネーの総量が中央銀行の保有する金地金や銀地金の価値を上限とするため、インフレを防止することはできても、周期的に深刻なデフレ恐慌に陥る傾向があった。金本位制の下でイングランド銀行の経営陣も手探りで中央銀行としての業務運営の知識と経験を積み重ねていったが、1929年の大恐慌後、地金主義に基づく金本位制は、理論的にも実務的にも正統性を失っていった。最終的に、1971年8月15日、ニクソン・ショックにより地金主義は完全に放棄され、それ以降、世界はペーパー・マネーと電子データを中心とする管理通貨制度に移行している。

金本位制下のイングランド銀行

商品貨幣説による中央銀行の金融政策はいかなるものであったか。ここでは金本位制の下でのイングランド銀行をモデルとして、マネタリーベースとマネーストックの変動メカニズムについて、中央銀行と民間銀行との間での取引を複式仕訳で検証する。なお、通貨単位(計算通貨)はポンド・スターリンとなる。

マネタリーベースとマネーストックの定義

現代日本の「マネタリーベース」とは、日銀の定義によれば、日銀の貸借対照表の負債として計上される日銀券と日銀当座預金に加えて、政府貨幣とも呼ばれる硬貨流通高を合わせた金額とされる。実際の金額と内訳(2023年6月末残高)は以下の通りである。

マネタリーベース6,706,045億円=日銀券発行高1,213,784億円+硬貨流通高47,813億円+日銀当座預金5,444,448億円

金額的には日銀当座預金が最大であるが、これは文字通り日銀に当座預金口座を開設できる僅か500超の金融機関のみにアクセスが限定されたマネーである。家計や企業が日常的に触れられるマネーは、金額的には日銀当座預金に劣る日銀券と硬貨(政府貨幣)である。

ちなみに、日銀は2013年4月から10年以上にわたって異次元緩和の名の下に日銀当座預金を5倍にまで増加させることにより、社会全体の「期待インフレ率」を押し上げようとした。しかし、考えてみれば当たり前だが、一般国民が扱うことのできないマネーである日銀当座預金がいくら増えようとも、現実に一般国民の間で「期待インフレ率」が上昇することはなく、目標であった物価安定目標2%も未達に終わったのは周知の通りである。

以下、政府の資本である硬貨流通高は相対的な金額的重要性に欠けることから、マネタリーベースを中央銀行の負債(銀行券+準備預金)として定義した上で、その変動メカニズムを複式簿記により検討する。

他方、現代日本の「マネーストック」については、下記の通り、後述の信用貨幣説に基づいて日銀が定義している。

M1 = 日銀券発行高+硬貨流通高+預金通貨

(預金通貨の発行者は、ゆうちょ銀行、農協・漁協等を含む全預金取扱機関)

M3 = 日銀券発行高+硬貨流通高+預金通貨+準通貨+CD

(預金通貨、準通貨、CDの発行者は、ゆうちょ銀行、農協・漁協等を含む全預金取扱機関)

マネタリーベースと同様、ここでも政府の資本である硬貨流通高を除外すれば、「マネーストック」とは、銀行システム(中央銀行及び預金取扱機関)の外部に対する『負債』(債務の記録)と定義される。

そして、マネーストックこそが、日々の経済活動の中で一般国民が触れているマネーである。従って、日々の経済活動における取引や物価、金利等、通常、マネーという場合、専らマネーストックを意味することになる。

マネタリーベースの変動メカニズム

話を19世紀の金本位制下のイングランド銀行に戻す。まず、イングランド銀行の開業時に民間銀行Aが実物資産(金地金)200をイングランド銀行発券部に持込み、兌換券200が発行された場合の仕訳は以下の通りである。

【BOE発券部】

[借方]金地金200/[貸方]兌換券200

従って、同取引により、マネタリーベース200(兌換券200+準備預金0)が発生した。

次に、民間銀行Aが受取った兌換券200ポンドのうち半分の100をイングランド銀行銀行部に預け入れた場合、兌換券100がイングランド銀行銀行部の準備預金100に変換される。

【BOE銀行部】

[借方]兌換券100/[貸方]準備預金100

従って、同取引によっても、マネタリーベース(兌換券100+準備預金100)は200のまま不変である。

これら僅か2つの仕訳例から、商品貨幣説に基づく金本位制の下での一般的なマネタリーベース(兌換券+準備預金)の変動メカニズム(会計恒等式)が導かれる。

[借方]中銀の実物資産(金地金/外貨建純資産)の変動

≡[貸方]マネタリーベースの変動

ご覧の通り、商品貨幣説の場合、実物資産(金地金/外貨建純資産)の物理的存在量とその貨幣価値が直接的にマネタリーベースの総量(残高)に影響する。

一方、銀行システムの負債である預金通貨=マネーストックの預金引出・口座振替等の決済には、銀行の複式仕訳上、民間銀行は決済金額と同額のマネタリーベースを保有していなければならない。そして、中央銀行のみが、民間銀行に対する貸付または金融調節(買いオペ)によってマネタリーベースを供給することができる。

しかし、商品貨幣説に基づく金本位制の場合、中央銀行によるマネタリーベースの供給可能額には、実物資産(金地金)という物理的存在量の上限が必ず存在する。従って、論理的には、商品貨幣説に基づく金本位制の下では、マネタリーベースの供給という中央銀行の「最後の貸手(lender of last resort)」機能にも、自ずと上限が存在することとなる。

マネーストックの変動メカニズム

制限付き信用創造

商品貨幣説に基づく金本位制の下では、マネーストックの増加という信用創造においても、一定の制限が存在する。

というのも、商品貨幣説においては、①ある人が実物資産(金地金)の代用物である兌換券を銀行預金として預入れた後、②民間銀行が受取ったその兌換券を第三者に対して貸付けて、③その兌換券を借入れた第三者が更に銀行預金として預入れる、という具合に兌換券の形で「銀行預金」がなされた後に民間銀行がその兌換券を「貸付」るという、一方向の因果の流れが想定されているからである。

このような制限付き信用創造は、その形態から又貸し説とも称せられる。民間銀行は、負債である銀行預金の一定比率を中央銀行に対する準備預金として保有すべきことが法律上義務付けられている。仮に準備率10%の場合、制限付き信用創造によりマネーストックが増加すると同時に、当初はイングランド銀行の外部で流通していた兌換券100がイングランド銀行銀行部の準備預金100に変換されるプロセスは、以下の通りである。

①銀行Aが本源的預金=兌換券100を預金として受入

銀行A [借方]兌換券100/[貸方]銀行預金A100

②銀行Aが準備預金10を除く兌換券90をXに貸付け、Xがその兌換券90を銀行Bに預金した場合

銀行A [借方]貸付金90

準備預金10/[貸方]兌換券100

BOE銀行部 [借方]兌換券10/[貸方]準備預金10

X [借方]兌換券90/[貸方]借入金90

[借方]銀行預金B90/[貸方]兌換券90

銀行B [借方]兌換券90/[貸方]銀行預金B90

③銀行Bが準備預金9を除く兌換券81をYに貸付け、Yがその兌換券81を銀行Cに預金した場合

銀行B [借方]貸付金81

準備預金9/[貸方]兌換券90

BOE銀行部 [借方]兌換券9/[貸方]準備預金9

Y [借方]兌換券81/[貸方]借入金81

[借方]銀行預金C81/[貸方]兌換券81

銀行C [借方]兌換券81/[貸方]銀行預金C81

以下、無限ループが繰り返される結果、マネタリーベースとマネーストックは数学的に下記の金額に収束する。

【マネタリーベース】

マネタリーベースを構成するイングランド銀行の負債は、兌換券と準備預金である。

BOEの外部で流通する兌換券100

BOE銀行部の準備預金10/0.1=100

従って、マネタリーベース(兌換券100+準備預金100)は200のままで不変である。このことから、銀行システム全体の最終的な準備はBOE発券部保有の実物資産(金地金)200に過ぎないことが確認できる(2011, バジョット, p.42)。

【マネーストック】

マネーストックを構成する銀行システムの負債は、兌換券と銀行預金である。

BOEの外部で流通する兌換券0

銀行預金のうち

本源的預金A= 100

派生的預金B, C,... 90/0.1=900

本件の場合、兌換券0+本源的預金100+派生的預金900=マネーストック1000が信用創造の上限となる。

マネタリーベースの「最後の貸手」

ここで仮にマネーストック全体=銀行預金1000の引出しを要求された場合、イングランド銀行は「不換銀行券」の発行を伴う銀行に対する貸付によって「最後の貸手(Lender of last resort)」機能を果たすことになる。

BOE [借方]準備預金200/[貸方]兌換券200

[借方]銀行貸付800/[貸方]準備預金/不換銀行券800

民間銀行 [借方]兌換券200/[貸方]準備預金200

[借方]準備預金/不換銀行券800/[貸方]中銀からの借入金800

[借方]銀行預金1000/[貸方]兌換券200

不換銀行券800

このように、イングランド銀行の「最後の貸手(Lender of last resort)」機能により、民間銀行は兌換券200と不換銀行券800を払出すことができるので、民間銀行が支払不能=デフォルトに陥ることは考えにくい。

しかし、「不換銀行券」は外貨建-対外純債務と同義である。従って、「不換銀行券」をイングランド銀行に持ち込んでも実物資産(金地金/外貨建純資産)で決済できない場合、イングランド銀行自体の支払不能=デフォルトと認定され得る。

このように、中央銀行自身による支払不能=デフォルトのリスクが論理的に不可避である点が、商品貨幣説に基づく金本位制の制度的欠陥と認められる。従って、現在、通貨制度として金本位制を採用している国は存在しない。

商品貨幣説における金利

商品貨幣説では、政府及び中央銀行が裁量的に貨幣供給を行う一方、取引量に応じて貨幣需要(transaction demand for money)も変動すると考える。そして、金利はこれら貨幣需要と貨幣供給の均衡「価格」として決定されると考える。

また、金利は貨幣という実物資産(金貨/兌換紙幣)の元本自体の増殖と考える。従って、貨幣の将来価値として、時間の経過により金利分のマネーストックが増殖すると考える。逆に、貨幣の現在価値は将来価値から割引計算して求められる。

商品貨幣説による金融政策

金利政策

商品貨幣説では、中央銀行が決定する政策金利が貨幣(資本・債券)市場における均衡「価格」であると考えた上で、貨幣需要(流動性選好)と総需要とを同一視し、また貨幣供給と総供給とを同一視する。なぜなら、マネーも商品取引を媒介する商品の一種である以上、マネーという商品に対する需要も他の商品(財・サービス)に対する需要も同一であり、またマネーという商品の供給も他の商品(財・サービス)の供給も同一と考えるからである。

総供給に対して総需要が不足するデフレ状況の場合、政策金利を引き下げることにより、貨幣需要=総需要を拡大して景気を刺激すべきと考える。しかし、ゼロ金利制約の存在により「流動性の罠」に陥ったときには貨幣需要が無限大に発散し、金融政策が無効化する。

他方、総需要が総供給を上回り、景気が加熱してインフレ気味になった場合、政策金利を引き上げて貨幣需要=総需要を抑制することによりインフレを沈静化すべきと考える。

量的操作

マネタリーベースとマネーストックの比例関係を仮定する貨幣乗数(マネーストック=貨幣乗数×マネタリーベース)に従い、中央銀行がマネタリーベースを操作すればこれと比例的にマネーストックも変動すると考える。

しかし、実際には両者の変動メカニズム(複式仕訳)は相互に無関係であるから、銀行システム内部での金融調節(マネタリーベースの操作)はマネーストックに影響を及ぼさない。従って、貨幣乗数は、会計的には全く無意味な概念である。

商品貨幣説による財政政策

財政均衡主義

「マネーは実物資産(金地金/兌換券)」と考える商品貨幣説の場合、財政法の定める現金主義(2条1項)[1]と整合的である。

会計学上、現金主義の「測定の焦点(measurement focus)」は、バランスシート上の認識・測定の範囲を流動性の高い現金にのみ限定している。従って、現金主義による財政政策の目的は、政府部門のネット・キャッシュ・フロー(=キャッシュ・インフロー[税収]-アウトフロー[財政支出])のプラス、すなわち財政黒字の確保という財政均衡主義となる。

これに対して、現金以外のバランスシート上の資産、負債、そして資本も、財政政策によるコントロールの対象とは見做されない。国債発行残高=政府債務は将来世代への負担の先送りであって、その存在自体が「悪」である。従って、将来世代への負担の先送りを避けるため、財政均衡主義、そして緊縮財政を目指すべきこととなる。

クラウディング・アウト

「マネーは実物資産(金地金/兌換券)」と考える商品貨幣説の場合、国債発行は物理的に有限な実物資産(金地金/兌換券)を市場から借入れるものと考える。

従って、財政赤字が拡大する場合、政府の貨幣需要が有限な貨幣供給(金貨/兌換券)を上回る結果、民間の資金需給が逼迫し、金利が上昇すると考える。従って、金利上昇によって民間企業の資金調達を困難にする「クラウディング・アウト」が発生すると考える。

逆に言えば、「クラウディング・アウト」を避けるため、プライマリー・バランスの黒字化等、緊縮財政を目指すべきこととなる。

商品貨幣説おける物価

一般物価

一般物価は、商品と貨幣量(商品の1つとしての金)との相対価格と考える。従って、「M・V=P・T」という貨幣数量説が成立し、貨幣の流通速度(V)と取引量(T)が安定的であれば、貨幣量(M)と一般物価(P)は比例的に変動すると考える。

しかし、金本位制または金為替本位制の場合、金という物理的な存在量に上限のある希少資源をマネー発行の裏付けとしていたため、経済成長や資本蓄積に対してマネー供給が追いつかず、周期的に信用収縮によるデフレや金融危機に陥るという本質的な欠陥を内包していた。その結果、1971年8月15日のニクソン・ショック以降、世界は、マネーと金との繋がりを断ち切った管理通貨制度に移行した。従って、今や実物資産としてのマネーという商品貨幣説は現実に適合していないことは明らかである。

しかし、商品貨幣説は、現代マクロ経済学(RBC/DSGEモデル)のミクロ的基礎の構造方程式としてしぶとく生き残っている。

資産価格

資産価格については、利子率(割引率)の変化によって、マネー(流動性)を含む複数の資産の間で相対価格が常に変動し、それに伴い、それぞれの資産に対する需要も変動すると同時に、それぞれの資産の供給との均衡点で決定されると考える(Tobin, 1969)。

銀行システムの負債としてのマネー:信用貨幣説

信用貨幣説

マネーの本質について、銀行システムの負債として捉える考え方が、信用貨幣説(credit theory of money)である。

現代の管理通貨制度の下、全てのマネーは資産との関係を断ち切られた不換貨幣(fiat money)に移行したといえる。そして、複式簿記のロジックに基づき、マネーは以下のように定義できる。

マネーとは、

銀行システム(中央銀行及び預金取扱機関)の外部に対する『負債』(債務の記録)である。

ここで銀行システム(中央銀行及び預金取扱機関)の負債とは、具体的には日銀と民間銀行の連結バランスシート上の負債(日銀券+預金通貨)を意味する。

我々がマネーと思っているものは、実は、紙幣(日銀券)や預金通帳(預金通貨)のように、単に紙に数字が書いてあるだけである。これを「万年筆マネー」とも呼ぶ(Tobin, 1963)。最近のインターネット・バンキングであれば万年筆マネーですらない。単なるコンピュータ上の電子データである。

では、そのような万年筆マネーや電子データには何が記録されているのか。具体的には、「債務の記録」として以下の4点の記載がある。なお、②債権者の名称は、小切手の持参人払いと同様、銀行券の場合は省略されるのが通例である。

①債務者(日銀または銀行)の名称

②預金通貨の場合は債権者(預金者)の名称

③通貨単位(円建)

④金額

マネーを保有する側から見ればマネーは金融資産(債権)であるが、逆にマネーを発行する日銀または銀行の立場からすれば、マネーである日銀券も預金通貨もバランスシート上の負債であり、また端的に言えば「債務の記録」としての「情報」である。従って、複式簿記の仕訳によって、マネーの総量をとその増減を1円単位で記録・表示することができる。

信用貨幣説の経済モデル

国連の採択によるSNA(国民経済計算体系)は、全て複式簿記で記録・表示される。従って、全てのマクロ変数は、勘定連絡を通じて必ず貸借一致する恒等式の関係にある。恒等式を成立させる残高調整項目(balancing items)として、GDP、国民所得、貯蓄、貯蓄投資差額、資本(国富)が挙げられる。

信用貨幣説は、このうちSNAの金融勘定における会計恒等式「[借方]銀行システムの金融資産(投融資)の変動≡[貸方]マネーストックの変動(ΔM)」をマネーストックの変動メカニズムとして位置付ける。

マネーストックの変動を決定するのは、あくまでも「[借方]銀行システムの金融資産(投融資)の変動」である。複式仕訳上、金利水準ともマネタリーベースとも無関係である。

銀行による貸付のプロセスは、まず「審査及び監視」を経て、債権者である銀行が個別の債務者の信用リスク(破綻の確率とコスト)を評価した上で、将来回収可能な信用供与金額とリスクに応じた金利を個別に決定する。かかるプロセスを経て「[借方]銀行システムの金融資産(投融資)の変動」が決定されると同時に「[貸方]マネーストックの変動(ΔM)」も決定されるのである。

マネーストック

日銀の定義上、マネーストックは、①預金の範囲の広狭(要求払預金に加えて、定期預金等の準通貨を含むか否か)、②対象とする預金取扱機関の広狭(一般銀行に加えて、ゆうちょ銀行、農協・漁協等を含むか否か)によって、M1、M2、M3の三種類に分類されている。なお、このうちM2については、M1及びM3とは異なり、銀行(預金取扱金融機関)の対象範囲としてゆうちょ銀行、農協・漁協等が除外されており、統計としての意味を失っていることから、ここでは取り扱わない。

M1 = 日銀券発行高+硬貨流通高+預金通貨

(預金通貨の発行者は、ゆうちょ銀行、農協・漁協等を含む全預金取扱機関)

M3 = 日銀券発行高+硬貨流通高+預金通貨+準通貨+CD

(預金通貨、準通貨、CDの発行者は、ゆうちょ銀行、農協・漁協等を含む全預金取扱機関)

【参考】

預金通貨=要求払預金(当座、普通、貯蓄、通知、別段、納税準備)-対象金融機関保有小切手・手形

準通貨=定期預金+据置貯金+定期積金+外貨預金

CD=譲渡性預金(Certificate of Deposit)

マネーストックの大半を占める預金通貨は、貨幣の3要件(決済手段、価値保存、計算単位)の全てを満たす。預金通貨は、特に負債の計算単位(unit of account for debt)としての安定性に優れている。

マネーストックの変動メカニズム

日銀と銀行の純資産、すなわち資本の部の金額が一定の場合、損益計算書上、収益も費用も発生していない状態を意味する。そのとき、日銀と銀行から成る金融システムの外部に対する資産・負債、具体的には、日銀と銀行の連結バランスシート上の金融資産(投融資)と負債(マネーストック)の関係として、下記の会計恒等式が成立する。

[借方]銀行システムの金融資産(投融資)の変動

≡[貸方]マネーストックの変動(ΔM)

この会計恒等式を見れば明らかだが、恒等式の右辺「マネーストックの変動」の決定要因は、あくまでも左辺「銀行の金融資産(投融資)の変動」である。逆に言えば、「マネーストックの変動」は金利水準ともマネタリーベースとも無関係である。

一般には、「金融緩和で金利水準を下げればマネーストックが増加する」、「異次元緩和でマネタリーベースを増加させればマネーストックも増加する」という俗説が流布されている。しかし、上記会計恒等式はそのような俗説を完全に否定する。

無制限かつ無コストの信用創造

信用貨幣説に基づく会計恒等式「[借方]銀行システムの金融資産(投融資)の変動≡[貸方]マネーストックの変動(ΔM)」による信用創造の特徴は、「無制限」かつ「無コスト」である点である。

上記会計恒等式を見ればわかるように、数学(複式仕訳)的には理論上、銀行システム(中央銀行及び預金取扱機関)は「無制限」にマネーストックを発行することが可能である。しかも、単なる「情報」であるから、発行コストは限りなくゼロに近い。

また、「無コスト」で信用創造が可能という点にも着目していただきたい。というのも、マネーストックの内訳で最も金額的に大きいのは預金通貨である。銀行が預金通貨を増加させる複式仕訳には以下の2種類がある。

①[借方]貸付金xxx/[貸方]預金xxx

②[借方]支払利息xxx/[貸方]預金xxx

このうち、②の[借方]支払利息は銀行にとってのコスト(費用)であるから、それと同額で銀行の資本(利益剰余金)が減少する。従って、銀行が「無コスト」でマネーストックを増加させることができるのは、①のように「日銀と銀行から成る金融システムの外部に対する『資産』(投融資)を増やすこと」しかあり得ない。そして、銀行が①のように「無コスト」で預金通貨を発行できるのは、マネーの定義でも示した通り、マネーとは日銀と銀行から成る銀行システムの「債務の記録」としての「情報」だからである。銀行はその会計帳簿(仕訳帳及び総勘定元帳)に①の複式仕訳を入力するだけで預金通貨を発行できる。

銀行貸付による信用創造

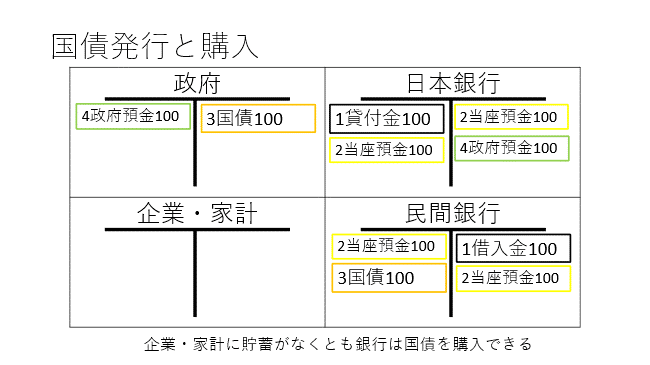

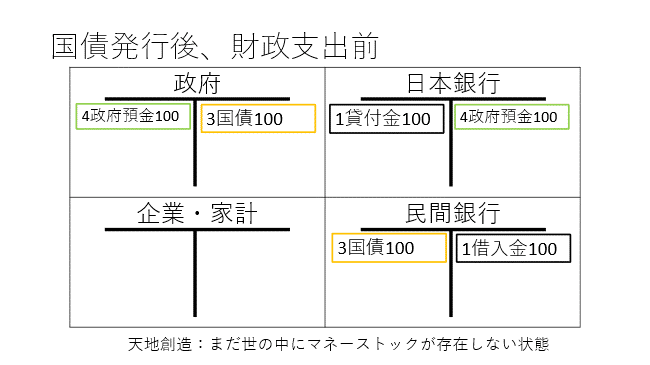

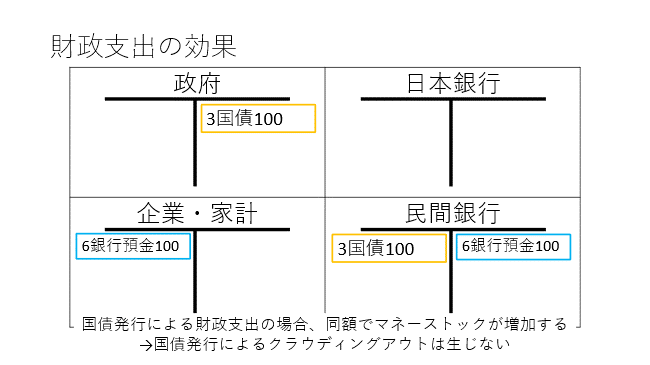

信用創造、すなわちマネーストックの増加には、主に2つのルートが存在する。銀行貸付による信用創造と財政赤字による信用創造である。

まず、銀行貸付による信用創造について、日本銀行、企業・家計、民間銀行A、民間銀行Bのバランスシートの変化を通じて説明する。

財政赤字による信用創造

次に、財政赤字による信用創造について、政府、日本銀行、企業・家計、民間銀行のバランスシートの変化を通じて説明する。

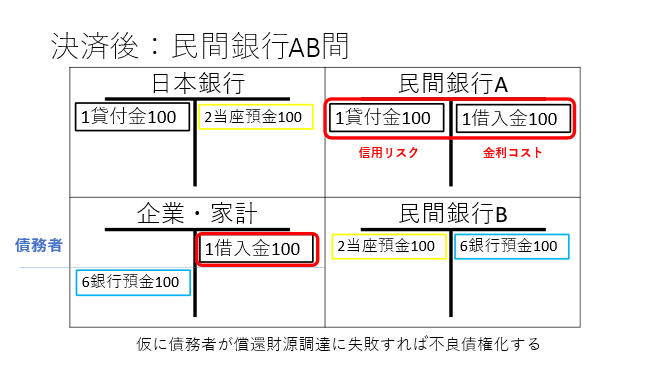

マネーストック増加の上限:金利コストと信用リスク

しかし、現実には無制限に信用創造がなされる訳ではない。理由は貸手側である銀行が負担する信用リスクと金利コストの存在にある。

極端な例だが、仮に銀行(債権者)が貸出先(債務者)に対して100兆円を融資したとする。その場合、下記①の複式仕訳が発生するので、社会全体として見れば、[借方]銀行貸付金と[貸方]銀行預金=マネーストックが貸借同額で100兆円増加することとなる。

【貸手側の民間銀行の仕訳】

①無から有の信用創造

[借方]銀行貸付金100兆円/[貸方]銀行預金=マネーストック100兆円

次に、100兆円を銀行から借入れた債務者がその預金100兆円全額を引出して(あるいは他行への振替で)取引先への支払に充てたとする。その場合、同銀行は債務者の銀行預金の決済(引出/他行への振替)に備えて、日銀から100兆円を借入れて同額のマネタリーベース(日銀券または日銀当座預金)を事前に確保しなければならない。

②決済の準備

[借方]日銀当座預金100兆円/[貸方]日銀からの借入金100兆円

③決済

[借方]銀行預金=マネーストック100兆円/[貸方]日銀当座預金100兆円

これを銀行の立場から見れば、債務者からの預金100兆円が引出(振替)されてゼロになり、その代わりに日銀から政策金利分のコストを負担して100兆円の借入を行うことを意味する。このとき銀行が[貸方]日銀からの借入金100兆円を償還するには、[借方]貸付金100兆円を早期に現金回収する他に道はない。

④以上をまとめると、銀行のバランスシート上、

[借方]銀行貸付金100兆円/[貸方]日銀からの借入金100兆円

となる。その結果、銀行は[借方]銀行貸付金100兆円全額を現金回収し、[貸方]日銀からの借入金100兆円全額を償還するまでの間、借入金残高に応じて政策金利分のコスト(金利コスト)を負担しなければならない。

それだけではない。もし仮に[借方]銀行貸付金100兆円の一部でも不良債権化した場合(信用リスク)、銀行には膨大な不良債権処理(貸倒引当金繰入額または貸倒損失)のコストが発生する。

従って、かかる金利コストと信用リスクを貸手側である銀行が負担する以上、会計恒等式「[借方]銀行システムの金融資産(投融資)の変動≡[貸方]マネーストック変動(ΔM)」の両辺が無限に拡大することはあり得ない。

逆に言えば、貸手側の民間銀行における(a) [借方]銀行貸付金の不良債権化=信用リスク、(b) [貸方]中銀からの借入金に係る金利コストが信用創造の上限を決定するのである。

マネタリーベース

信用貨幣説においても、マネタリーベースは、中央銀行の負債(銀行券+準備預金)として定義される。但し、商品貨幣説がマネタリーベース(兌換券+準備預金)の担保として実物資産(金地金/外貨建純資産)を想定しているのに対し、信用貨幣説におけるマネタリーベース(銀行券+準備預金)の担保は、中央銀行による貸付金等の金融資産(投融資)がメインとなる。

マネタリーベースの変動メカニズム

従って、マネタリーベースの変動メカニズムに関する会計恒等式は以下の通りである。

[借方]中銀の金融資産(投融資)の変動≡[貸方]マネタリーベースの変動

この会計恒等式に照らせば、中央銀行によるマネタリーベースのコントロール(供給/回収)手段は、①中銀の金融調節(金融機関との間での有価証券の売買)及び②中銀による貸付/回収がメインとなる。

マネタリーベースの「最後の貸手」

民間銀行が自らの負債である銀行預金の決済(引出/他行への振替)を行うためには、事前に決済金額と同額のマネタリーベースを確保する必要がある。唯一、中央銀行が民間銀行にマネタリーベースを無制限に供給することが可能である以上、この中央銀行の「最後の貸手(Lender of last resort)」機能により、民間銀行が支払不能=デフォルトに陥ることは考えにくい。

外貨建経常赤字の持続可能性=邦貨建マネタリーベースでの償還可能性

基軸通貨国の場合、邦貨建の経常赤字(対外純債務)についても、中央銀行が民間銀行に邦貨建のマネタリーベースを無制限に供給することが可能である以上、この中央銀行の「最後の貸手(Lender of last resort)」機能により、民間銀行が支払不能=デフォルトに陥ることは考えにくい。

しかし、基軸通貨国以外の場合、外貨建経常赤字の持続可能性について、疑念が生じる。これをマクロ会計の複式仕訳で表現すると、以下の通りである。

【SNA資本勘定】

[借方]投資/[貸方]貯蓄

純借入=経常赤字

【SNA金融勘定】

[借方]邦貨建-金融資産の増加(純借入=資本流入)

/[貸方](邦貨建表示)外貨建-対外純債務の増加

(a) 基軸通貨国の場合、金融勘定の[貸方]邦貨建-対外純債務の増加であるから、経常赤字によりそれがどれほど増加しようとも、基軸通貨=邦貨建の資本流入であり、問題は生じない

(b) 基軸通貨国以外の場合、経常赤字は金融勘定の[貸方]外貨建-対外純債務の増加である以上、統合政府(政府及び中銀)がこれを実物資産(金地金/外貨建純資産)で決済できない場合、統合政府(政府及び中銀)のデフォルトと認定され得る

不良債権問題と金融危機への対処方法

信用貨幣説のマネーの定義「銀行システムの負債としてのマネー」のみが、経済学におけるマネーの3要件のうち、「計算単位(unit of account)」としての安定性を満たすことができる。その安定性とは、預金通貨が要求払預金であって、いつでも負債の「計算単位」、具体的に日本国内では円建の預金残高までのキャッシュが引出可能であることを意味する。

また、信用創造に関する会計恒等式「[借方]銀行システムの金融資産(投融資)の変動≡[貸方]マネーストックの変動(ΔM)」を一見すると、銀行システム(中央銀行及び預金取扱機関)は無制限かつ無コストでマネーストックを発行できるかのような錯覚に陥る。

マネーストックへの信認を喪失させる不良債権問題

しかし、銀行の保有する金融資産(投融資)が不良債権化した場合、会計上の見積りとして不良債権額(=債権総額-回収可能価額[担保等])を認識・測定した上で、複式仕訳上、銀行は不良債権処理費用として[借方] に貸倒引当金繰入額または貸倒損失を計上し、[貸方]で金融資産(投融資)残高を同額で減少させなければならない。

その結果、信用創造に関する会計恒等式がもはや成立しなくなり、不等式「[借方]銀行システムの金融資産(投融資)の変動<[貸方]マネーストックの変動(ΔM)」へと変化する。その場合、円建の「計算単位」でのマネーストックへの信認が失われ、更に銀行が預金残高までのキャッシュの引出に対応できなくなれば、取り付け騒ぎ等のパニックや銀行システム全体の金融危機に発展する。

キャッシュ(税負担)なしの不良債権処理方法

信用創造に関する会計恒等式がもはや成立せず、不等式「[借方]銀行システムの金融資産(投融資)の変動<[貸方]マネーストックの変動(ΔM)」に陥るケースは、①民間銀行の流動性不足(取り付け騒ぎ)の場合、または、②不良債権による銀行の資本不足の場合に大別される。

①民間銀行の流動性不足(取り付け騒ぎ)の場合

中央銀行は「最後の貸手(Lender of last resort)」として無限にマネタリーベースを供給することにより民間銀行を救済することが可能である。

但し、2008年の世界金融危機においては欧州系銀行が米ドル不足に陥った。ECBが米ドル建のマネタリーベースを供給することは不可能なので、Fedを中心とする中銀ネットワークを構築して間接的に米ドル建のマネタリーベースを供給することで危機を脱した。

②不良債権による銀行の資本不足の場合

民間銀行が過大な不良債権により資本不足に陥った場合、または上記①の流動性供給で一時的に救済された民間銀行であっても、結局、救済に伴う過剰な債務負担により資本不足に陥る場合には、破綻処理か、抜本的な資本増強か、いずれかの選択を迫られる。

バブル崩壊後、1990年代後半から2000年代前半にかけて日本の不良債権処理は、金融機関・民間事業会社を問わず、ハードランディングによる破綻処理が中心だった。抜本的な資本増強はなされなかったため、その後遺症は「失われた30年」という形の「長期停滞」となった。

当時、無力な大蔵官僚だった者の後知恵ではあるが、キャッシュ=税金による国民負担を生じさせずに銀行の資本増強を行う不良債権処理方法は存在する。1998年のアジア通貨危機の最中、当時、在マレーシア一等書記官として筆者が目の当たりにした税金=国民負担を生じさせない不良債権処理方法がそれである。

(a) 政府が国債の額面価額で銀行の不良債権を買取る。この場合、税金というキャッシュは不要である。これにより、不良債権額(=債権総額100-回収可能価額60)と銀行の資本毀損額40を確定する。

【銀行の仕訳】

[借方]国債60

不良債権処理損失40/[貸方]不良債権100

【政府の仕訳】

[借方]不良債権60/[貸方]国債60

その後、政府が不良債権60を複数年かけて回収/償却する。

(b) 中銀が資本不足に陥った銀行に対して資本注入する。この場合も、税金というキャッシュは不要である。具体的には、預金準備率の引下げにより銀行の預金準備を中銀債に振替えた上で、中銀が銀行にマネタリーベースを供給することにより、資本注入=出資を行う。

【銀行の仕訳】

[借方]中銀債10/[貸方]準備預金10

[借方]準備預金40/[貸方]資本40

資本注入により銀行は不良債権処理損失の補填が可能になる。

[借方]資本40/[貸方]不良債権処理損失40

【中銀の仕訳】

[借方]準備預金10/[貸方]中銀債10

[借方]出資金40/[貸方]準備預金40

中銀はキャッシュを一切使わずに、中銀の負債である中銀債と準備預金を財源として民間銀行に対する資本注入=出資40が可能となる。

信用貨幣説における金利

金利とは、金融資産が一会計期間中に生み出すキャッシュ・フローをいう。より具体的には、金利とは、個別の債務者の信用リスク(破綻の確率とコスト)の評価に応じた、債務者から債権者である銀行に対する資本(または所得)の移転である。言い換えれば、金利とは、債務者の信用リスク評価に応じた固定的かつ最優先的な「資本の移転」の一種といえる。

SNAの勘定体系上、金利は、損益取引(収益・費用)を記録・表示する「国内総生産勘定」ではなく、所得(または資本)の移転等の資本移転取引(income/capital transfer among the public)として「所得支出勘定」の「財産所得」という勘定科目で記録・表示される。また、「国内総生産勘定」における総需要やGDPと「所得支出勘定」の「財産所得」との間には、直接的な勘定連絡は存在しない。従って、政策金利を操作する金融政策によって、「国内総生産勘定」の総需要やGDPに対して直接的な影響を与えることはできない。

信用貨幣説による金融政策

政策金利を操作したとしても、所得支出勘定で記録・表示される金利(財産所得)と、国内総生産勘定で記録・表示される総需要やGDPとの間に直接的な勘定連絡が存在しない以上、政策金利の変動によって、総需要、GDP、そして国民所得に直接的な影響を与えることはできない。

日本の場合、10年間にわたる異次元緩和政策で日銀は大量に国債を購入し、マネタリーベース(日銀の負債総額)は約5倍に膨らんだものの、市中で流通するマネーストックの残高はその間、年率3%未満の上昇にとどまった。その理由は、①マネーストックの増加は、会計恒等式「銀行システムの金融資産(投融資)の変動≡マネーストックの変動」に従い、そして、②民間銀行の保有国債が日銀当座預金に振替えられたケースが大半だったので、民間銀行の負債が大半を占めるマネーストックにはほとんど影響を与えることができなかった点にある。

日銀当座預金の増減要因は、①銀行券要因、②財政等要因及び③日銀による金融調節の三つに限定される。現在、日銀当座預金に付利があるが、付利の有無や高低にかかわらず、民間銀行の側から日銀当座預金の残高総額に影響を与えることは不可能である。

信用貨幣説による財政政策

財政政策によるマネーストックのコントロール

信用貨幣説による財政政策の目的は、一国経済全体の資本=国富の増大を目指すことにある。

会計学上、発生主義の「測定の焦点(measurement focus)」は、バランスシート上の認識・測定の範囲を政府部門の全ての資産・負債に拡大すると同時に、政府部門だけでなく、一国経済全体の資本=国富の増減を測定する。特に、政府債務(レバレッジ) によって一国経済全体の資本=国富の増大を加速することが可能となる。

また、財政政策による信用創造にも着目すべきである。すなわち、信用貨幣説によれば、財政赤字と同額で社会全体のマネーストックが直接増加する一方、税収による債務償還により社会全体のマネーストックが直接減少する。従来、財政政策のマネーストックに対する影響は全く認識されていなかったが、今後、財政・金融一体政策として、十分に考慮されるべきである。

クラウディング・アウトは発生しない

中央銀行が国債を購入することを「貨幣化(monetization)」、「財政ファイナンス(monetary finance)」と呼ぶ。我が国の場合、政府の負債である国債が、日銀の(本来、無利子の)負債である日銀当座預金に変換されることを意味する。統合政府(政府・日銀)内部での債権・債務は相殺可能であるから、政府は日銀に対して元利償還を行う必要はなくなる(仮に元利償還しても経済に影響を与えない)。

政府の国債発行とこれを財源とする財政支出、すなわち財政赤字は「銀行システムの金融資産(投融資)」の増加を意味するので、会計恒等式「銀行システムの金融資産(投融資)の変動≡マネーストックの変動」に従い、同額で「マネーストック」を増加させる。従って、民間の資金需給への影響、そして金利への影響を通じた「クラウディング・アウト」は発生しない。

以上、これを要すれば、

①政府の国債発行とこれを財源とする財政支出=財政赤字「銀行システムの金融資産(投融資)」が増加する。

②同額で「マネーストック」も増加する。

③民間の資金需給への影響、そして金利への影響を通じた「クラウディング・アウト」は発生しない。

信用貨幣説における物価

一般物価は、国内総生産勘定における財・サービスの総需要(AD曲線)と総供給(AS曲線)の均衡点で決定される。従って、金融勘定の貸方に計上されるマネーストックが一般物価に影響を与えることは、長期的な可能性は否定できないが、短期的にはあり得ない。ましてやリフレ派が主張するように、マネタリーベースが一般物価に関連することはあり得ない。

また、所得支出勘定における「財産所得」として記録・表示される金利は、国内総生産勘定との直接的な勘定連絡を有しない。従って、心理学的な効果を除き、政策金利を操作する金融政策によって、国内総生産勘定における総需要やGDPといった経路を経て一般物価に対する影響を与えることは不可能である。

[1] 財政法2条1項「収入とは、国の各般の需要を充たすための支払の財源となるべき現金の収納をいい、支出とは、国の各般の需要を充たすための現金の支払をいう。」

この記事が気に入ったらサポートをしてみませんか?