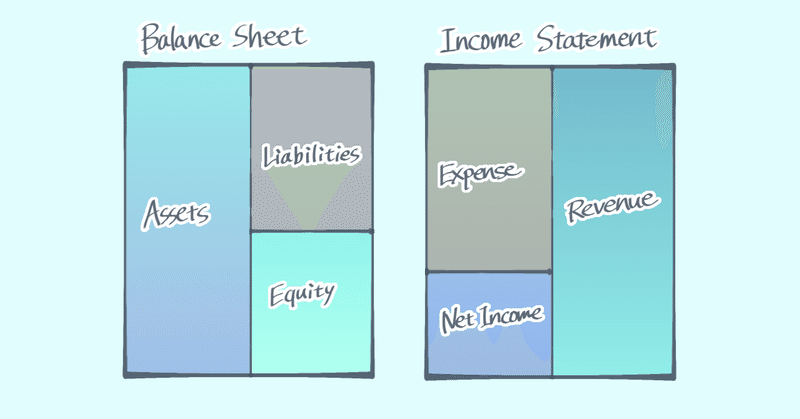

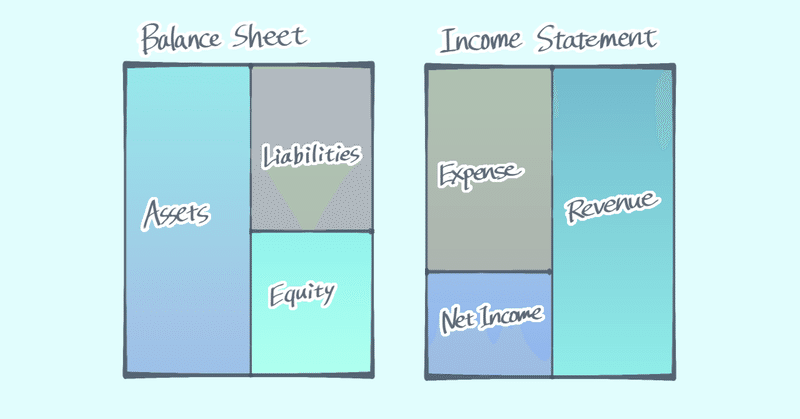

第5章 実体的資本蓄積の2つのファイナンス方法

本章においては、貯蓄と投資の関係を複式簿記で分析していく上で、国内のみで経済活動が完結する閉鎖経済を仮定する。

ケインズは「一般理論」の第6章「所得、貯蓄および投資の定義」において、『貯蓄額は個々の消費者の集合行動の結果であり投資額は個々の企業者の集合行動の結果であるにもかかわらず、これら二つの額は、いずれも所得の消費に対する超過額と同等であるから、必ず等しくなる』と述べている。そして、これを簡略化して、以下の恒等式で貯蓄と投資との均衡を示している(Keynes, p.3