社会会計によるマクロ経済学 第4回「社会会計で分析するバブル崩壊、金融危機、そしてデフレ」

6.バブル崩壊を語る調整勘定

二つの資本蓄積

実体的資本蓄積(ΔKs)

実体的資本蓄積(ΔKs)とは、SNA上、[2]国内総生産勘定→[3]所得支出勘定という付加価値生産サイクルを経由して[4]資本勘定で記録・表示される資本(国富)の変動である。図式的に示すと、『貯蓄(S)→実体資産(real assets)への投資支出=純固定資本形成→資本蓄積(ΔK: capital formation)』という経路を辿る。

再評価による資本蓄積(ΔKv)

再評価による資本蓄積(ΔKv)とは、SNAの[6]調整勘定において資産・負債を公正価値(いわゆる時価)で再評価した結果を反映し、公正価値と取得原価との差額、すなわちキャピタル・ゲイン/ロスとして計算される。なお、再評価による資本蓄積(ΔKv)の場合、マネーストック(M)を媒介とする取引を経由しない点で実体的資本蓄積(ΔKs)とは異なる。

バブル崩壊による強烈な資本(国富)の毀損

1990年代前半のバブル崩壊の影響をまともに食らったのが、再評価による資本蓄積(ΔKv)である。

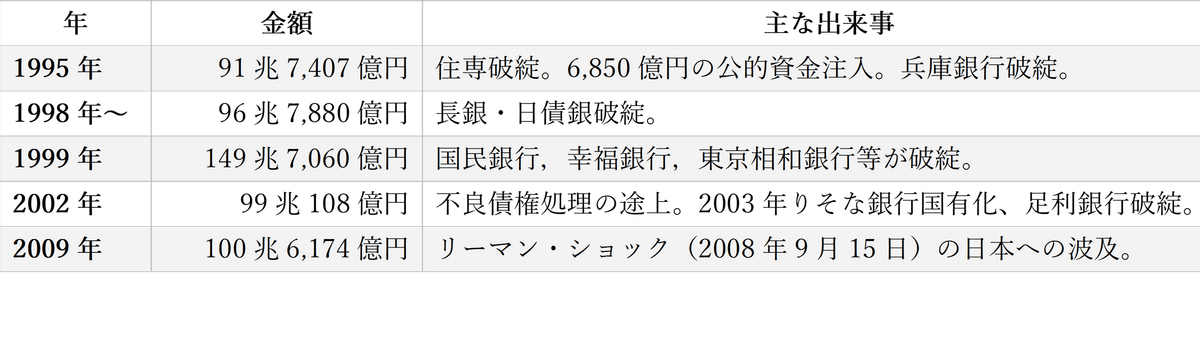

マイナスの再評価による資本蓄積(ΔKv)は、資本(国富)が毀損された金額を示す。1994年から2019年までの26年間のうち、100兆円を超えるマイナスが生じた年が1995年、1998年、1999年、2002年の4度を数えた。

資本ストックの毀損は、フローのGDPや国民所得にも負の影響を与える。ピケティのベータ(β=資本/所得比率)の逆数「1/β」は、資本(国富)の生み出す国民所得の大きさを示す財務指標である。この間の日本経済の「1/β」は平均12.0%であるから、その分、資本(国富)の毀損に応じてGDPや国民所得も減少したと推定できる。

7.金融危機を語る金融勘定

信用創造の会計恒等式

既に第2回で示した通り、マネーストックの増減メカニズム、すなわち信用創造に関する会計恒等式が存在する。

[借方]銀行システムの金融資産(投融資)の変動≡[貸方]マネーストック変動(ΔM)

不良債権問題による信認喪失

信用創造に関する会計恒等式を一見すると、銀行システム(中央銀行及び預金取扱機関)は無コストかつ無制限にマネーストックを発行できるかのような錯覚に陥る。

しかし、マネーストックの発行コストがゼロとなるのは、[借方]銀行の金融資産(投融資)が一切不良債権化しない場合に限定される。逆にこれが不良債権化した場合、会計上の見積りとして不良債権額(=債権総額-回収可能価額[担保等])を認識・測定した上で、複式仕訳上、銀行は不良債権処理費用として[借方] に貸倒引当金繰入額または貸倒損失を計上し、[貸方]で金融資産(投融資)残高を同額で減少させなければならない。

その結果、信用創造の恒等式「[借方]銀行の金融資産(投融資)の変動≡[貸方]マネーストック変動(ΔM)」がもはや成立しなくなり、不等式「[借方]銀行の金融資産(投融資)の変動<[貸方]マネーストック変動(ΔM)」へと変化する。その場合、銀行システムの負債であるマネーストックへの信認が失われ、更に銀行が預金残高までのキャッシュの引出しに対応できなくなれば、取り付け騒ぎ等のパニックや銀行システム全体の金融危機に発展する。

マクロ的不良債権発生額

社会会計フレームワークでは、銀行システムの金融資産(投融資)に関する一会計期間中のマクロ的な不良債権発生額を推定することが可能である。

会計学上、不良債権額は、債権総額から回収可能価額[担保等]を控除して得られる。従って、一会計期間中の不良債権発生額は、次のように計算される。

不良債権発生額=債権総額の変動額-回収可能価額[担保等]の変動額

これをマクロ的に見れば、債権総額に相当する銀行の金融資産(投融資)はマネーストックに等しい。そして、銀行システムが保有する金融資産(投融資)の究極的な担保は資本(国富)であることから、回収可能価額[担保等]は資本(国富)に等しい。よって、銀行システムにおける一会計期間中のマクロ的不良債権発生額は、次のように計算される。

マクロ的不良債権発生額=マネーストックの変動額-資本(国富)の変動額

各年のマネーストックの変動額から資本(実体的資本蓄積及び再評価による資本蓄積)の変動額を控除した差額を「マクロ的不良債権発生額」と定義した上で、これらをグラフ化してみた。

1994年から2019年までの26年間のうち、マクロ的不良債権発生額には4つの大きな山[1]がある。

ここから見て取れるのは、論理的に明確な閾値が存在する訳ではないが、マクロ的不良債権発生額が年間で概ね90兆円を超えた場合、銀行システムの負債であるマネーストックに対する信認が失われる結果、銀行システム全体の金融危機に発展するものと推定できる。

会計学による不良債権処理方法

需要・供給モデルを基本的枠組みとする経済学は、金融危機において政策的に無力であった。金融危機対応とは即ち不良債権処理を意味する。そして、不良債権処理は会計学によってのみ達成可能である。世界的には標準的な不良債権処理の方法論が会計学的に確立している。

スウェーデン

1985年に行われた金融市場の規制緩和により商業用不動産と株価が急騰したが、1990年8月の湾岸危機を契機とする原油価格等の上昇に伴い、同年秋から金利が大幅に引き上げられた。これにより地価と株価が暴落したため、直接またはノンバンク経由の商業銀行による不動産担保融資が不良債権化するに至った。

スウェーデン政府の採用した不良債権処理スキームは、グッドバンク・バッドバンク戦略(good bank/bad bank strategy)と呼ばれる。対象銀行は、資産査定により正常債権と不良債権を分離した上で、簿価から減損した価格で不良債権を独立の国有不良債権処理会社(バッドバンク)に譲渡する。不良債権を分離した対象銀行は、分離時の減損損失を計上して以降はグッドバンクとして本来の銀行経営に専念できる。他方、バッドバンクである国有不良債権処理会社は、一定の存続期間内に政府(納税者)のコストを最小化させるとの方針の下、①再生可能な借手企業を存続させつつ、資産価値を向上させて売却する方法(再建型)と、②担保権の実行も含め破綻処理する方法(清算型)の両者を併用した。スウェーデンの場合、結果的に①再建型3割、②清算型7割だったとされる。

マレーシア

1997年7月にタイで発生したアジア通貨危機は、短期資本の流出とマレーシア・リンギ(マレーシアの通貨単位)の下落という形で隣国のマレーシアにもすぐに波及した。マレーシア中銀は当初、為替介入(ドル売り・リンギ買い)と金利の高め誘導で対抗したが、同月中にはリンギを為替市場に完全に委ねる変動相場制に移行し、投機筋に屈した形となった。通貨下落と共に、株価の下落が続き、そして実体経済を担う企業業績も急速に悪化した。このようなマレーシア経済の急速な収縮は銀行経営も直撃し、1998年5月末時点での不良債権比率は8.5%に達した。

かかる危機的状況に対応するため、1998年6月、マレーシア財務省は不良債権買取機関としてダナハルタ(Danaharta Nasional Berhad)を設立すると共に、同8月にはマレーシア中銀の出資により、銀行に資本注入を行う特別目的会社(SPC: Special Purpose Company)としてダナモダル(Danamodal Nasional Berhad)を設立した。ダナハルタのアドバイザーはアーサー・アンダーセンとJPモルガン、ダナモダルのアドバイザーはソロモン・スミス・バーニーとゴールドマン・サックスであった。その不良債権処理スキームは、基本的に現金(国民負担となる税金)を用いない、巧妙かつ芸術的ともいえるものだった。

まず、マレーシア財務省が5年満期で政府保証付きのゼロクーポン債(ダナハルタ債)を発行した上で、ダナハルタはそのゼロクーポン債(ダナハルタ債)を対価として銀行から不良債権を買い取る。なお、買取価格は不良債権の簿価の約40-60%程度だったとされている。銀行側からすれば、不良債権の「最終処理」、すなわち不良債権の損失(回収不能分)を確定させると共に、不良債権から稼働債権、具体的には政府保証付きのゼロクーポン債(ダナハルタ債)への転換が可能となった。

一方、資本注入機関のダナモダルは、中銀債としてのゼロクーポン債(ダナモダル債)を発行することで財源を調達した。その引受け手は資本注入の対象となる銀行である。巧妙なことに、マレーシア中銀は、金融緩和措置も兼ねて法定預金準備率を6%から4%に引き下げることにより、銀行がマレーシア中銀に保有する当座預金勘定を減額し、中銀債としてのゼロクーポン債(ダナモダル債)勘定を増額するという帳簿上の振替手続のみで、銀行に対する資本注入に必要な財源を調達したのである。

上記ダナハルタによる不良債権処理とダナモダルによる銀行の資本増強に加え、ダメを押したのが1998年9月導入の固定相場制・資本取引規制と、それに伴う金融緩和政策である。結果としてマレーシアは早期に経済回復を果たすことができた。その大きな要因は、大胆かつ迅速な不良債権処理が奏功したものと評価できる。

8.デフレ

物価の決まり方

デフレの原因は複合的なものであり、経済学的にも唯一の答えがある訳ではない。商品貨幣説に基づき「デフレは貨幣現象」と考えるリフレ派の失敗については前回既に触れた。ここでは、実物的(real)な総需要と総供給を重視し、総需要の不足がデフレを招くとの考え方を採用する。具体的には、1990年代末期以降の名目賃金の減少・停滞が総需要(有効需要)の不足を招き、それが長期にわたるデフレの原因となったのではないか、との仮説を実際の統計データから検証したい。

名目賃金の減少

法人企業統計調査(財務省)に基づく1960-2020年の61年分の事業会社部門のミクロの集計によれば、一人当たりの名目賃金は、ピーク時の1997年度460万円から2005年度には405万円まで減少した後、直近の2020年度にようやく428万円まで回復してきたところである。

名目賃金が減少・停滞した直接の原因は、労働生産性(労働者一人当たりの付加価値額)の伸び悩みと労働分配率の低下が相俟ったものといえるが、特筆すべきは、労働生産性以上に資本装備率(労働者一人当たりの資本ストック)が減少・停滞していることである。

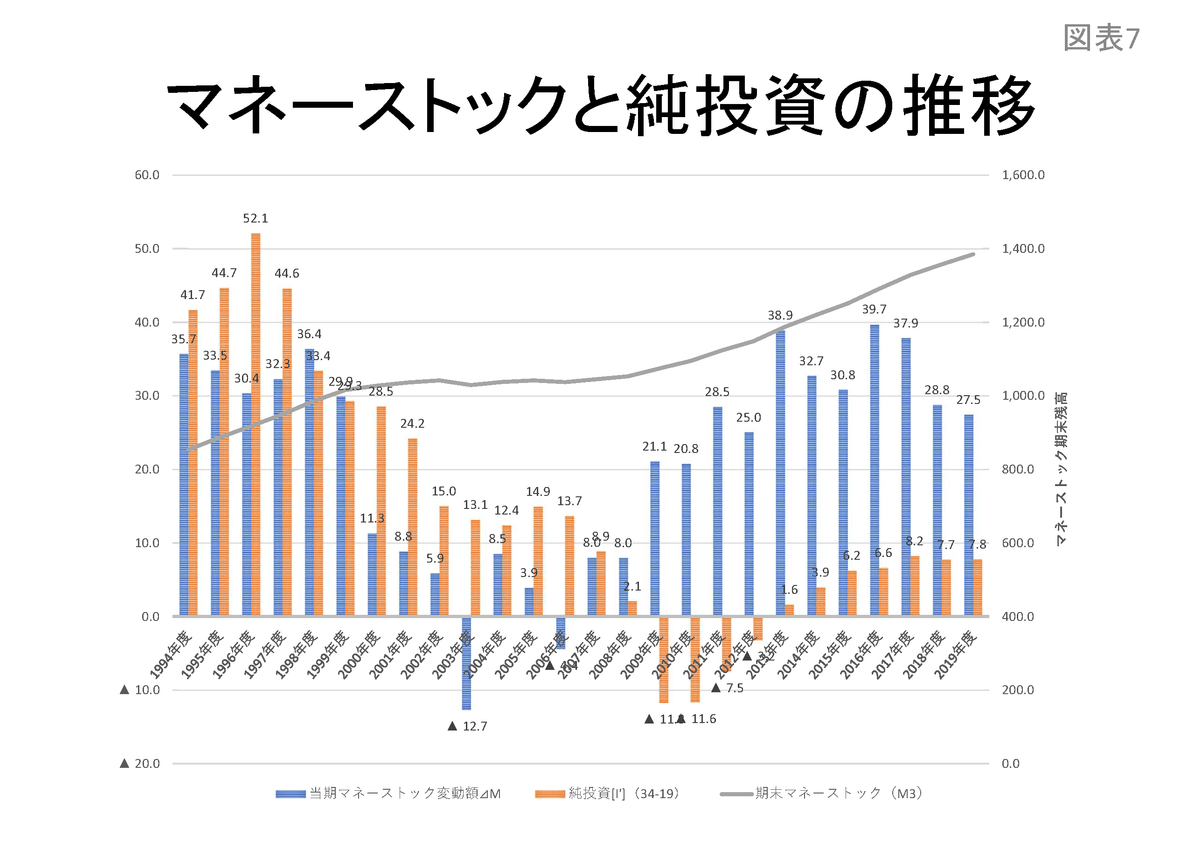

「ミクロの集計」である資本装備率の減少・停滞は、SNAの「会計的集計」における純投資の(=投資支出-減価償却費)の大幅減少・停滞と軌を一にしている。図表7では、各年の純投資と共にマネーストックの増減額を掲載している。

ここから見て取れるのは、2000年代初頭の貸し渋り・貸し剥がしによりマネーストックの伸びが大幅に縮小し、それに連動して純投資も大幅に減少したことである。2010年代からマネーストックの伸びは日銀の異次元緩和の影響もあって回復基調にあるが、肝心の経済の成長エンジンである国内での純投資はほとんど回復していない。

上記より、日本経済の長期停滞、そして貧困化(名目賃金の下落)とデフレの原因は、企業が長期にわたって投資を大幅に減少させたことだけでなく、リスクに応じた金利で投資をファイナンスしてマネーストックを増加させるべき銀行が本来果たすべき機能を果たさなかったことの両者にあると考えられる。

9.おわりに「長期停滞から脱却するための処方箋」

日本の長期停滞から脱却するためにも、マクロ経済学は、ミクロ的基礎による思考の呪縛から脱して、社会会計フレームワークに立ち返るべきである。

上記の通り、SNA(内閣府)とマネーストック統計(日銀)に基づく1994-2019年の26年間分のマクロ経済分析、そして法人企業統計調査(財務省)に基づく1960-2020年の61年分の事業会社部門のミクロの集計を合わせ見れば、日本の長期停滞、すなわちGDP、賃金の減少・停滞、そして長期にわたるデフレの原因は、投資の大幅な減少と共に、その投資のための銀行融資の低迷(貸し渋り・貸し剥がし)にあることが明らかとなった。

従って、社会会計フレームワークに基づく財政・金融一体の政策の処方箋は、以下の通りである。

借入(debt finance)による投資(公共投資、設備投資及び人材投資)を大幅に増加させることにより、

①マネーストック、GDP、資本(国富)を直接増加させる、

②資本装備率(一人当たり資本ストック)の向上を通じて、労働生産性と名目賃金を増加させる、

③マネーストックと名目賃金の増加を通じて総需要を拡大し、デマンドプル・インフレの形でデフレからの脱却が可能となる。

[1] 1998年から1999年にかけて2年連続で山が連なっているのを山一つとしてカウントした。

この記事が気に入ったらサポートをしてみませんか?