<異次元緩和の終わりと増税路線の始まり>をどう克服するか?

1.日銀の異次元緩和政策

2022年12月20日、終わりの始まり

日銀は金融政策決定会合において2013年4月以降10年近く続けてきた異次元緩和政策を修正した。主なポイントは、以下の通りである。

イールドカーブ・コントロール(長短金利操作)のうち、長期金利の変動幅を、従来の「±0.25%程度」から「±0.5%程度」に拡大する。

10年物国債金利について0.5%の利回りでの指値オペを、明らかに応札が見込まれない場合を除き、毎営業日、実施する。これにより、国債買入れ額を従来の月間7.3兆円から9兆円程度に増額する。

短期金利については、日銀当座預金のうち政策金利残高に対する▲0.1%のマイナス金利を継続する。

始まりは 2013年4月4日

黒田東彦氏が就任した直後の金融政策決定会合で、2年間で前年比2%の物価上昇率を目指す「量的・質的金融緩和」、別名「異次元緩和」の導入を決めた。マネタリーベースを2年間で2倍に増やすことを宣言し、そのために金融機関からの年間50兆円の国債購入(後に年間80兆円に増額)により、その代金としてこれと同額で日銀の貸借対照表上の負債に計上される金融機関の日銀当座預金残高を積み上げていったのである。

異次元緩和政策は、いわゆる「リフレ派」の考え方に基づき、実行された。リフレ派とは何か。原田泰・早稲田大学政治経済学術院教授の著書「日本を救ったリフレ派経済学」によれば、「リフレ政策とは、これまでのデフレによる弊害を解消するために、金融政策によって物価を上昇させる政策のことで、リフレーションを短縮した名称である」(2014、p.3)。そして、「日本銀行がインフレターゲット政策を採用し、消費者物価上昇率が2%になるまで断固として国債の買い切りオペを続ければ、物価が上昇し、実質金利が下がり、景気が回復するが、景気回復につれて、物価も名目金利も上昇する」(原田、2014、p.72)というバラ色の未来を語っていた。

当初、「黒田バズーカ」とも称された異次元緩和政策は、「アベノミクスの第一の矢」の「大胆な金融緩和」を象徴するものとして人々に歓迎された。実際、ゼロ金利とそれに伴う円安によって資産価格(株価及び国債価格等)の高騰を演出し、「失われた10年」や長期にわたるデフレからの脱却も近いとの期待を国民に抱かせることには成功した。

異次元緩和政策はなぜ失敗したのか?

筆者は、デフレ脱却というリフレ派の目的自体は共有する。しかし、残念ながら異次元緩和政策の物価安定目標2%は、当初2年という期限が過ぎ、そして異次元緩和開始から9年を経た昨年4月の段階でも依然として未達であった。

なぜか。リフレ派の経済学者たちが、日銀がコントロールできる「マネタリーベース」と、日銀の金融政策とは別のロジックで変動する「マネーストック」の違いを認識していなかったことが原因と思われる。

図表1をご覧いただきたい。アベノミクス、異次元緩和政策が実施された期間のマネタリーベースとマネーストックの対前年伸び率(%)の推移を示している。

マネタリーベースは2013年3月の134兆7,413億円から2022年8月の9年半の間に659兆7,138億円と4.9倍にまで急速に膨張した。

他方、現実に経済循環の中で流通しているマネーとは、銀行システム(中央銀行及び預金取扱機関)の外部に対する負債としてのマネーストック(かつてのマネーサプライ)である。そして、異次元緩和政策が実施された10年弱の間、肝心のマネーストックの増加は僅か1.35倍にとどまる。年率に換算すると3.26%の伸び率にすぎない。

日銀と、日銀に当座預金口座を解説できる民間金融機関との間でしか使われることのないマネタリーベースをいくら増加させようが、現実に経済循環の中で流通しているマネーストックが増加しなければ物価[1]に影響を与えることはできないというのは当然の理である。

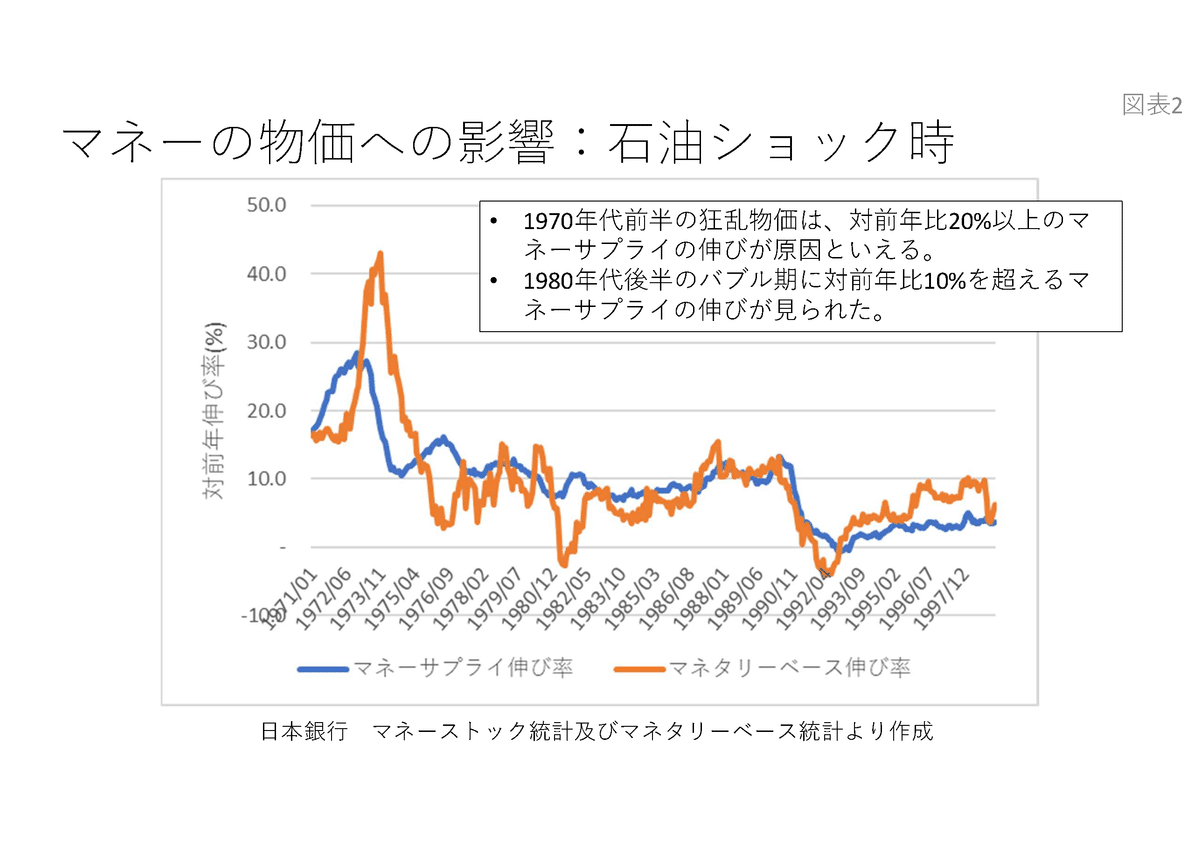

これと比較して、図表2をご覧いただきたい。

これは1970年代から1990年代にかけてのマネタリーベースとマネーストック(当時の呼び方ではマネーサプライ)の対前年伸び率(%)を示している。石油ショックとも呼ばれた1970年代の狂乱物価の時代には、マネタリーベースだけでなく、マネーストックも年率20%以上の伸びを示している。また、1980年代後半の資産価格(地価・株価等)のバブル期にもマネーストックが年率10%を超える伸びを示している。

要するに、現実に一般物価(または資産価格)に影響を与えることができるのは、日銀のコントロールできるマネタリーベースではなく、経済循環の中で流通しているマネーストックなのである。

マネタリーベースとマネーストックの変動メカニズム

実は、銀行システム(中央銀行及び預金取扱機関)内部での債権債務関係に過ぎない日銀当座預金(マネタリーベース)は、一国経済全体の経済循環の中で流通している訳ではない。単に銀行システム内部での資金決済に使われるだけである。

マネタリーベースの増減メカニズムは次の会計恒等式で表される。

[借方]日銀の金融資産の変動

≡[貸方]マネタリーベース(日銀券+日銀当座預金)の変動

異次元緩和政策とは、借方側で日銀の金融資産(日銀保有国債)を大幅に増やしたのと同時に、貸方側のマネタリーベース(日銀当座預金)を同額で増やしたに過ぎない。

他方、現実に経済循環の中で流通しているマネーとは、銀行システム(中央銀行及び預金取扱機関)の外部に対する負債としてのマネーストック(かつてのマネーサプライ)である。マネーストックの増減メカニズムは、以下の会計恒等式で表される。

[借方]銀行システムの金融資産(投融資)の変動

≡[貸方]マネーストックの変動

図表3をご覧いただきたい。右側の銀行システムの【金融資産】とは、中央銀行と民間銀行の連結バランスシート上の金融資産を意味する。そして、異次元緩和政策によって日銀が買い上げた国債は、民間銀行の【金融資産】から左側の日銀の【金融資産】に移転するだけであり、日銀と民間銀行の内部取引(債権債務関係)である日銀当座預金(日銀の負債かつ民間銀行の金融資産)は連結消去仕訳によって貸借両建てで消去される。その結果、上記会計恒等式の貸方側のマネーストックは1円たりとも変動しないこととなる。

「デフレは貨幣現象」と考えていながらリフレ派は、信用創造の会計恒等式[借方]銀行の金融資産(投融資)の変動≡[貸方]マネーストック変動(ΔM)を知らなかったが故に、現実に経済循環の中で流通するマネーの総量(流通残高)であるマネーストックを増やすことに失敗したのである。

マクロ経済学に心理学的な「期待」を持ち込んではならない

マクロ経済学にマネーストックがマネタリーベースの何倍かを示す「貨幣乗数(money multiplier)」という概念がある。マネタリーベースがその何倍のペースでマネーストックを産み出すのか、という意味で乗数(multiplier)という言葉が使われている。計算式は以下の通りである。

マネーストック=貨幣乗数×マネタリーベース

仮に貨幣乗数が一定であれば、日銀の貸借対照表上の負債であるマネタリーベースを増加させることにより、貨幣乗数を乗じた金額のマネーストックを産み出すことができると解釈できる。しかし、実際には、貨幣乗数は決して一定ではない。また現実的にも、マネーストックの金額がこのように単純な計算式で決定される訳もない。

更にリフレ派の経済学者は、異次元緩和による日銀の国債大量購入の波及経路を以下のようなものと想定していた。

(原因)期待インフレ率の上昇→実質金利(=名目金利-期待インフレ率)の低下→民間需要の喚起・需給ギャップの改善→(結果)実際のインフレ率の上昇

要は、「風が吹けば桶屋が儲かる」式に、リフレ派の経済学者の想定する「(原因)期待インフレ率の上昇→(結果)実際のインフレ率の上昇」といった異次元緩和の波及経路には様々な仮定や願望が入り混じっていた。マクロ経済学、特に金融政策において「期待が実現する」などというのはいかがなものだろうか。少なくとも神ならぬ人間が、人々の心の中にある「期待」という掴みどころのないものを政策的にコントロールすることは不可能である。

2.2つの貨幣観:商品貨幣説と信用貨幣説

ゼロ金利政策、そして異次元緩和政策の失敗の原因は、つまるところマネーというものをどう認識し、コントロールするのか、という貨幣観の誤りに帰着せざるを得ない。

需要・供給モデルを基本的枠組みとする経済学と、複式簿記の原則を基本的枠組みとする会計学とでは、それぞれの貨幣観の違いから、財政・金融政策のあり方に大きな違いが生ずる。

商品貨幣説

アダム・スミス以来、需要・供給モデルを基本的枠組みとする経済学においては、交換を媒介する商品の一つとしての金属貨幣、つまり『資産』としてのマネーという貨幣観が支配的だった。これは商品貨幣(commodity money)説と呼ばれる。19世紀に黄金時代を迎えた金本位制も、金貨または金地金という資産を銀行券発行の上限とするという意味で、『資産』としてのマネーという貨幣観に基づくものであった。ケインズの流動性選好説も商品貨幣説の範疇にある。

商品貨幣説では、①家計や事業会社による資金需要、②マネーストックの発行主体である銀行システム(中央銀行及び預金取扱機関)による裁量的な資金供給、そして③資金需給の均衡「価格」としての金利と均衡「数量」としてのマネーストックが決定されると想定されている。

しかし、1971年8月のニクソン・ショックにより金・ドル本位制が崩壊し、完全に管理通貨制度に移行した現在、資金需給の均衡点で金利とマネーストックが決定されるという需要・均衡モデルはもはや成立しない。なぜなら、市場(需要・均衡モデル)で決定される金(ゴールド)という希少な商品の価値と、それを裏付けとしたマネーの価値との関係が切断されたからである。

商品貨幣説の財政政策

国債発行残高は、将来世代への負担の先送りと考える。なぜなら、国債発行は現在の増税の先送りでしかなく、国債の償還期限には増税により償還財源(現金)を確保しなければならないと考えるからである。従って、将来世代への負担の先送りを避けるため、緊縮財政を目指すべきことなる。

財政赤字が拡大する場合、有限な資源(リスクマネー)が国債発行によって政府に吸い上げられる結果、民間の資金需給が逼迫し、長期金利が上昇すると考える。そして、金利上昇によって、民間企業の資金調達を困難にする「クラウディング・アウト」が発生する。従って、「クラウディング・アウト」を避けるため、プライマリー・バランスの黒字化等、緊縮財政が必要とされる。

商品貨幣説の金融政策

従来、総供給に対して総需要が不足すると考えられる場合、政策金利を引き下げることにより、資金を借り入れる事業会社や個人事業主の金利負担を抑え、総需要を拡大させて景気を刺激しようとした。これとは逆に、総需要が総供給を上回り、景気が加熱してインフレ気味になった場合には、政策金利を引き上げて総需要を抑制することによりインフレを沈静化させようとした。

これらはいずれも中央銀行が決定する政策金利が貨幣(資本・債券)市場における均衡「価格」であると考えた上で、貨幣需要(流動性選好)と総需要とを同一視し、また貨幣供給と総供給とを同一視したことに起因する。

方程式「マネーストック=信用乗数×マネタリーベース」に従ってマネーストック残高が変動すると想定されている。しかし、そのような信用乗数の安定的な関係が存在しないことは、リフレ派の失敗によって露呈した。

信用貨幣説

これに対して、社会会計フレームワークにおいて、マネーとは銀行システム(中央銀行及び預金取扱機関)の外部に対する『負債』(債務の記録)として定義される。これは日銀の定めるマネーストックの定義とも一致する。

そして、『負債』としてのマネーストックの増減メカニズムは、信用創造に関する下記の会計恒等式によってそれこそ1円単位で厳密に表現される。

[借方]銀行の金融資産(投融資)の変動≡[貸方]マネーストック変動(ΔM)

これを信用貨幣説(credit theory of money)と呼ぶ。我々がマネーと思っているものは、実は、紙幣(日銀券)や預金通帳(預金通貨)のように、単に紙に数字が書いてあるだけである。これを「万年筆マネー」(1963, Tobin)とも呼ぶ。最近のインターネット・バンキングであれば万年筆マネーですらない。単なるコンピュータ上の電子データ、すなわち「情報」である。

信用貨幣説の財政政策

中央銀行が国債を購入することを「貨幣化(monetization)」、「財政ファイナンス(monetary finance)」と呼ぶ。我が国の場合、政府の負債である国債が、日銀の(本来、無利子の)負債である日銀当座預金に変換されることを意味する。統合政府(政府・日銀)内部での債権・債務は連結相殺消去されるので、会計的に政府は日銀に対して元利償還を行う必要はなくなる。もちろん政府と日銀との間で法的な意味での債権債務関係が消滅する訳ではないが、仮に政府が日銀保有の交付国債を償還してもしなくとも、統合政府の外部の経済社会に対して一切影響を及ぼすことはない。

政府の国債発行とこれを財源とする財政支出は「銀行の金融資産(投融資)」の増加を意味するので、恒等式「銀行の金融資産(投融資)の変動≡マネーストックの変動」に従い、同額で「マネーストック」を増加させる。従って、民間の資金需給への影響、そして金利への影響を通じた「クラウディング・アウト」は発生しない。

信用貨幣説の金融政策

政策金利を操作したとしても、所得支出勘定で記録・表示される金利(財産所得)と、国内総生産勘定で記録・表示される総需要やGDPとの間に直接的な勘定連絡が存在しない以上、政策金利の変動によって、総需要、GDP、そして国民所得に直接的な影響を与えることはできない。

日本の場合、量的金融緩和政策で日銀は大量に国債を購入し、マネタリー・ベース(日銀の負債総額)は大幅に膨らんだものの、市中で流通するマネーストックの残高はほとんど増加しなかった。その理由は、①マネーストックの増加は、複式簿記から導かれる恒等式「銀行の金融資産(投融資)の変動≡マネーストックの変動」に従い、そして、②民間銀行の保有国債が日銀当座預金に振替えられたケースが大半だったので、民間銀行の負債が大半を占めるマネーストックにはほとんど影響を与えることができなかった点にある。

MMT(現代貨幣理論)との関係

ちなみに日本では積極財政派に信奉者の多いMMT(Modern Monetary Theory)もこの信用貨幣説がベースになっていると思われる。

但し、マネーストックの増減メカニズムを表す上記会計恒等式を用いることなく、その説明が数式を含まない叙述的な表現にとどまる。その結果、MMT論者は、通貨価値(購買力平価)の下落を意味するインフレ率を彼らなりの財政規律(財政赤字の上限)としているようだが、会計恒等式に基づくマネーストックの増減メカニズムを通じた通貨価値(購買力平価)の測定、言い換えればマネーストック残高の水準とインフレ率または対外的な為替相場との相関関係の説明が一切なされていないという点で理論的な不備が見られる。また、金利に関する説明も全くなされていない。

筆者は公認会計士だが、信用貨幣説を複式簿記抜きに説明することは論理的に不可能だと思う。その意味でも、MMTはやや極端な議論として、経済学者からも、また世間一般からも幅広い信用を得るには至っていないのではないだろうか。

マネーストックの増加に上限はあるか?

MMTに欠如しているのは「政府債務に上限があるのか」、言い換えれば「マネーストックの増加に上限があるのか」という観点である。

確かに上記会計恒等式に従い、数学(複式仕訳)的には理論上、銀行システム(中央銀行及び預金取扱機関)は無制限にマネーストックを発行することが可能である。しかも、単なる「情報」であるから、発行コストは限りなくゼロに近いようにも見える。

しかし、現実には無制限に信用供給がなされる訳ではない。理由は貸し手側である銀行が負担するコストの存在にある。

極端な例だが、仮に銀行(債権者)が貸出先(債務者)に対して100兆円を融資したとする。その場合、銀行の複式仕訳は「[借方]貸付金100兆円≡[貸方]預金100兆円」となるので、社会全体として見れば、[借方]銀行の金融資産(投融資)と[貸方]マネーストックが貸借同額で100兆円増加することとなる。

次に、100兆円を銀行から借入れた債務者がその預金100兆円全額を引出して(あるいは口座振替で)取引先への支払に充てたとする。支払を受ける取引先の預金口座がその銀行にはない場合、銀行は債務者の取引先への支払を決済するため、日銀から決済資金として100兆円を借入れて同額の日銀券または日銀当座預金を用意しなければならない。従って、銀行の複式仕訳は「[借方] 預金100兆円≡[貸方](日銀からの)借入金100兆円」となる。これを銀行の立場から見れば、債務者からの預金100兆円が引出されてゼロになり、その代わりに日銀から政策金利付きで100兆円の借入を行うことを意味する。このとき銀行が[貸方](日銀からの)借入金100兆円を償還するには、[借方]貸付金100兆円を早期に現金回収する他に道はない。

その結果、銀行は[借方]貸付金100兆円全額を現金回収し、[貸方](日銀からの)借入金100兆円全額を償還するまでの間、借入金残高に応じて政策金利分のコストを負担しなければならない。それだけではない。もし仮に[借方]貸付金100兆円の一部でも不良債権化した場合、銀行には膨大な不良債権処理のコスト(貸倒引当金繰入額または貸倒損失)が発生する。

従って、かかるコストを貸し手側である銀行が負担する以上、恒等式「[借方]銀行の金融資産(投融資)の変動≡[貸方]マネーストック変動(ΔM)」の両辺が無限に拡大することはあり得ないのである。

3.岸田内閣の増税路線

防衛増税

朝日新聞(2022年12月8日付)によれば、『岸田文雄首相は8日、首相官邸で与党幹部と政策懇談会を開き、防衛費の安定した財源確保に向けて増税を検討すると表明した。2027年度に向けて複数年かけて段階的に実施し、1兆円強を確保する。ただし、23年度は増税しない。実施時期や税目などについては、与党に税制調査会で検討するよう指示した』とある。

全ての増税はデフレ政策である。あらゆる増税は、国民の可処分所得を確実に減少させる。従って、増税は、特に消費の減少を通じて総需要、GDP、そして国民所得を減少させるだけでなく、更には総需要減少の波及効果として日本経済を再びデフレ状態に陥れることとなる。

税と国債の違い

なぜ国民を窮乏化させる増税路線に突き進むのであろうか。政府が国民の生命・自由・財産を守るため、防衛費を増額するのは結構な話である。しかし、その「安定した財源確保」のために敢えて増税を選択するのは愚かである。そこには税と国債という2つの財源の違いに対する大いなる誤解が存在している。その誤解を解くため、ここでは複式簿記に基づく会計学において、税と国債がどう位置づけられるのかを考える。

所得税・法人税は、個人や法人の当期純利益(所得)を課税標準とする。消費税は間接税とされているが、実際には売上総利益(粗利または付加価値)を課税標準としている。従って、資産税(相続税・贈与税等)を除き、税とはフロー(1会計期間)の利益または所得の一部を政府に対して移転する取引といえる。

他方、政府が国債を発行する場合、債務者である政府と債権者である国民との間での金融取引として債権債務関係が発生するものの、フロー(1会計期間)のマクロ変数である総需要、GDP、国民所得、消費、投資、そして貯蓄(資本蓄積)等の実物取引には一切影響しない。なお、一般には貯蓄で国債を購入するイメージを抱かれるかもしれないが、国民所得から消費支出を控除した残余として計算されるフローの貯蓄(資本蓄積)と、ストック(資産・負債・資本の残高)の金融取引である国債発行とは、会計上、一切無関係であることに留意されたい。

従って、税はフロー(1会計期間)の利益または所得の一部を政府に対して移転し、国民の可処分所得を減少させる効果を有するのに対し、国債発行の場合、国民の可処分所得に一切影響を与えることはない。逆に言えば、政府が国債の元本を償還する場合も、その財源調達を増税によらない限り、国債の元本償還自体はストック(資産・負債・資本の残高)の金融取引である以上、同様に国民の可処分所得に影響を与えることはない。

金利とは何か?

では、国債の支払利息(債権者である国民から見れば受取利息)はどう考えるべきか。従来、金利とは、資金需給の均衡「価格」として捉えられてきた。例えば、低金利にすれば設備投資や住宅投資の資金需要と共に総需要を増加させる一方、高金利で金融を引き締めると資金需要が減少し、インフレを抑制するものと考えられてきたのである。

しかし、会計学上、金利とは、所得を生み出す損益取引ではなく、誰かの所得(または資本)を他の誰かに対して移転する資本移転取引である。これを社会全体として見れば、金利を受け取った経済主体がいるとすれば、必ずその金利を支払った別の経済主体がいるはずであって、一国経済全体の総需要、GDP、そして国民所得は不変である。

GDP統計上、金利は「所得支出勘定」の財産所得(受取/支払)という勘定科目で記録・表示される。その財産所得と「国内総生産勘定」における総需要やGDPとの間には直接的な勘定連絡(会計恒等式)は存在しない。従って、政策金利を操作する金融政策によって、「国内総生産勘定」の総需要やGDPに対して直接的な影響を与えることは(心理学的な影響は別として)不可能である。

だからこそ20年以上にわたって日銀がゼロ金利政策を継続したとしても、投資、総需要、そして物価に対して何ら影響を与えることはできなかったのである。

国債は未来への負担の先送りなのか?

確かに国債の償還時にその財源として増税を行う場合、その将来時点でのフロー(1会計期間)の利益または所得の一部が政府に対して移転することにより、国民の可処分所得を減少させる効果が発生する。国債が「未来への負担の先送り」とされる所以である。

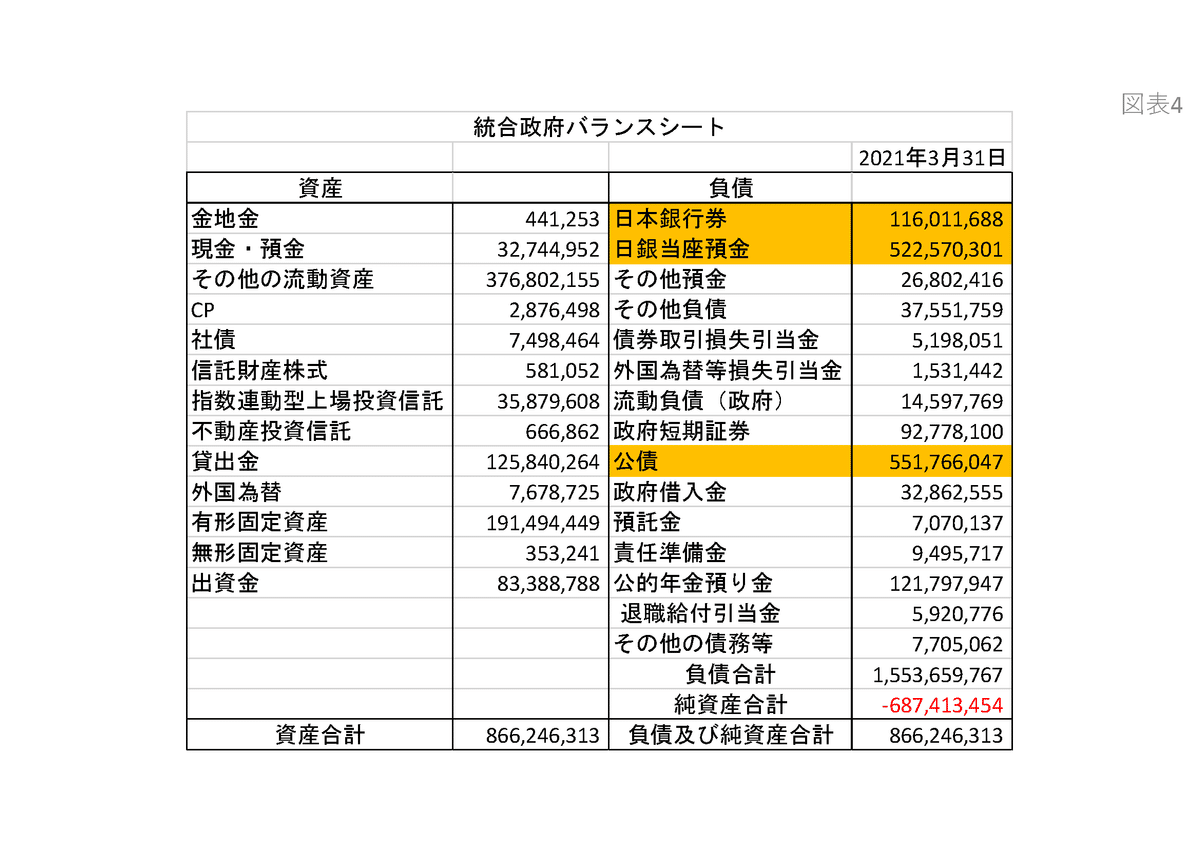

しかし、それは統合政府(政府と中央銀行の連結貸借対照表)の外部に残存している国債、2021年3月末時点で551兆円についてのみ当てはまる(図表4参照)。政府(一般会計及び特別会計)の単体貸借対照表上は1083兆円の国債残高が計上されるが、そのうち中央銀行である日銀が532兆円を保有しているため、日銀保有国債532兆円については統合政府内部での債権債務関係として連結相殺消去されるからである。

そして、日銀保有国債532兆円に関する債権債務関係は存在するものの、財政法5条但書により、償還期限に現金ではなく借換債と呼ばれる国債を日銀が直接引受けることが認められている。従って、政府は日銀保有国債532兆円を償還するために増税による財源(現金)を確保する必要はない。また、日銀保有国債に伴う受取利息(政府から見れば支払利息)は日銀の損益計算書上、収益(国債利息)として計上されるが、損益計算書上の最終的な剰余金から一定の法定準備金等の積立金額を控除した残額は全て国庫納付することとされている(日銀法53条5項)。従って、これを政府の側から見れば、日銀保有国債に伴う支払利息の相当部分を国庫納付金として取り戻すこととなる。

日銀の資金循環統計(2022年第3四半期[9月末])によれば、(国庫短期証券を除く)国債発行残高1066兆円のうち日銀が536兆円を保有している。その割合は50.26%。従って、現在、国債発行残高の過半については将来の償還のための増税は不要であるから、少なくともその分については「未来への負担の先送り」とはならないことを認識すべきである。

増税ではなく借り入れによる投資を

1999年2月以降、20年以上も日銀はゼロ金利政策を続けたが、デフレ脱却には至らなかった。確かにデフレの原因は複合的なものであり、経済学的にも唯一の答えがある訳ではない。「デフレは貨幣現象」と考えるリフレ派の失敗については既に触れた。ここでは、実物的(real)な総需要と総供給を重視し、総需要の不足がデフレを招くとの考え方を採用する。具体的には、1990年代末期以降の名目賃金の減少・停滞が総需要(有効需要)の不足を招き、それが長期にわたるデフレの原因となったのではないか、との仮説を実際の統計データから検証したい。

まず、図表5をご覧いただきたい。法人企業統計調査(財務省)に基づく1960-2020年の61年分の事業会社部門のミクロの集計によれば、一人当たりの名目賃金は、ピーク時の1997年度460万円から2005年度には405万円まで減少した後、直近の2020年度にようやく428万円まで回復してきたところである。

名目賃金が減少・停滞した直接の原因は、労働生産性(労働者一人当たりの付加価値額)の伸び悩みと労働分配率の低下が相俟ったものといえるが、特筆すべきは、労働生産性以上に資本装備率(労働者一人当たりの資本ストック)が減少・停滞していることである。

続けて図表6をご覧いただきたい。「ミクロの集計」である資本装備率の減少・停滞は、GDP統計の「会計的集計」における純投資(=投資支出-減価償却費)の大幅減少・停滞と軌を一にしている。図表6では、各年の純投資と共にマネーストックの増減額を掲載している。

ここから見て取れるのは、2000年代初頭の貸し渋り・貸し剥がしによりマネーストックの伸びが大幅に縮小し、それに連動して純投資も大幅に減少したことである。2010年代からマネーストックの伸びは日銀の異次元緩和の影響もあって回復基調にあるが、肝心の経済の成長エンジンである国内での純投資はほとんど回復していない。

上記より、日本経済の長期停滞、そして貧困化(名目賃金の下落)とデフレの原因は、企業が長期にわたって投資を大幅に減少させたことだけでなく、リスクに応じた金利で投資をファイナンスしてマネーストックを増加させるべき銀行が本来果たすべき機能を果たさなかったことの両者にあると考えられる。

上記の通り、GDP統計(内閣府)とマネーストック統計(日銀)に基づく1994-2019年の26年間分のマクロ経済分析、そして法人企業統計調査(財務省)に基づく1960-2020年の61年分の事業会社部門のミクロの集計を合わせ見れば、日本の長期停滞、すなわちGDP、賃金の減少・停滞、そして長期にわたるデフレの原因は、投資の大幅な減少と共に、その投資のための銀行融資の低迷(貸し渋り・貸し剥がし)にあることが明らかとなる。

従って、社会会計フレームワークに基づく財政・金融一体の政策の処方箋は、以下の通りである。

借入(debt finance)による投資(公共投資、設備投資及び人材投資)を大幅に増加させることにより、

マネーストック、GDP、資本(国富)を直接増加させる。

資本装備率(一人当たり資本ストック)の向上を通じて、労働生産性と名目賃金を増加させる。

マネーストックと名目賃金の増加を通じて総需要を拡大し、デマンドプル・インフレの形でデフレからの脱却が可能となる。

また、税金を使わずに(政府の資本である交付国債を財源として=政府債務を増やさずに)赤ちゃんが生まれたら一人当たり1000万円をお祝い金として母親に支給するような大胆な少子化対策を実施すべきと考える。年間8兆円(=1000万円×80万人)の財源となる交付国債は、最終的に日銀が保有し、将来にわたって政府が償還する必要もない政府の資本である。また、単なる現金支給ではないので、根拠法さえあれば歳入歳出予算に計上する必要もない。

2023年。そのような将来に希望が持てる、夢のある議論をしていきたい。

[1] ここでいう物価とは、フロー変数である財・サービスの「一般物価」を意味し、ストック変数である土地や株式等の「資産価格」は含まれないものと解釈されている。実際、日銀は、総務省統計局が作成・公表する消費者物価指数(生鮮食品及びエネルギーを除く総合)等の一般物価をターゲットとして金融政策を実施している。

この記事が気に入ったらサポートをしてみませんか?