金融資産の運用 ライフプランの視点から見た3つのスタイル(1)タイミング投資

2024年1月、新しいNISA制度がスタートしました。また、昨年の株式市場も大きく上昇したことや、国の「貯蓄から投資へ」の掛け声もあって、金融資産の運用への関心が高まっています。

株式をはじめとして、金融資産の運用のしかたや手法はたくさんありますが、ライフプランの視点を入れて考えてみることも大切だ、と感じます。

代表的な運用スタイルとして、「タイミング投資」「つみたて投資」「ポートフォリオ運用」の3つをとりあげて、ライフプランの視点から、運用の考え方を整理していきたいと思います。

まず今回は「タイミング投資」について

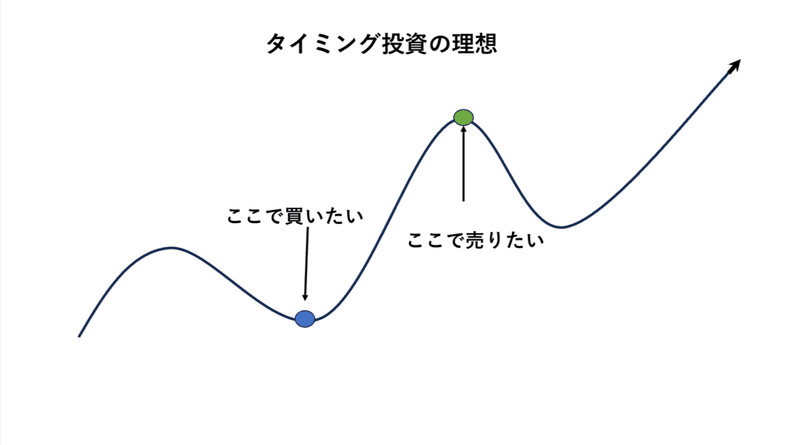

ここでいう「タイミング投資」は銘柄を絞って短期で売買するものです。

「安値で買って高値で売る」ことをひたすらねらう、よくあるスタイル。

当然のことながら、逆を行なっていれば資産づくりにはなりません。

しかし言うは易く行うは難し。実際の場面では、高値で買って安値で売ってしまうことも珍しくありません。

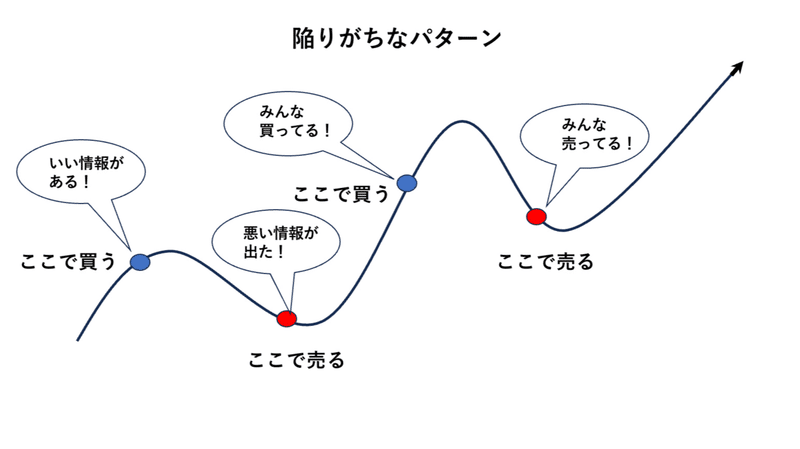

相場には群衆心理があって、上がっているものには乗っていきやすく、下がっているものは手ばなしたい、という「非合理な感情」に押しながされやすい、ということが分かっています。

※群衆心理は、人が本来持つ脳の作用による「合理性を逸脱した行動」として知られています。

【参考】中島亮太郎著『行動経済学ノート』翔泳社 P53 「人は周囲に左右される」

バンドワゴン効果・ハーディング効果

株式投資はきけんだ。手を出さないほうがいい、といった話もおおよそこのタイミング投資での失敗をイメージしているように思います。

この投資のしかたの判断根拠は、チャートなどもふくめた個別の銘柄情報や、市場の動きの予測、投資のテーマなど。

市場は日々変化するため、まいにちこれらの情報を追いかけるのもたいへん。つねに情報に振りまわされやすく、その結果、短い期間でのタイミング投資のくりかえし・・・。

退職金の運用についても、金融機関からタイミング投資的なセールストークをうける場合があるので注意が必要です。

ライフプランのベースになる資金の運用を考える場合には、期待する運用の成果(リターン)と振れ幅(リスク)をどのくらいとして見積もるか、ある程度の目標が必要です。が、タイミング投資の場合は、この目標がたてにくい。

なぜなら、個別の銘柄や売買タイミングの判断は人によってそれぞれ。時と場合によっても、まちまちだからです(臨機応変な売買・・・とも言えますが)。

売買の成果をあとから振り返って把握することはできても、将来期待できそうな利回りや振れ幅を、プランの前提として組み込んでおくことは困難です。

その意味で、「タイミング投資」はライフプランの実現を目指す運用としては難しい、と言えそうです。

※著名な投資家ウォーレン・バフェットは株価が大きく下がったところ(充分な価値を見出せるタイミング)を待って投資すると言われます。

ある意味「タイミング投資」ですが、長期保有を前提とすることや、世の中の流行や専門家のアドバイスには頼らない(自分の頭で考える)という点で、一線を画しています。

【参考】桑原晃弥著『ウォーレン・バフェット賢者の名言365』(かや書房)

No.243「チャンスがめぐってきた時にだけ、行動するといいでしょう」

【今回の結論】

「タイミング投資」はライフプランの実現を目標とする運用方法にはなりにくい(不確実性が高い)。

次回は、NISA、iDeCoで関心が高まった「積み立て投資」について考えます。

この記事が気に入ったらサポートをしてみませんか?