金融資産の運用 ライフプランの視点から見た3つのスタイル(3) ポートフォリオ運用

「タイミング投資」「つみたて投資」に続く3番目の投資スタイルは「ポートフォリオ運用」です。

ちなみに、「ポートフォリオ」というのは、「持ち運ぶための袋」や「書類や書物を収めるための袋」を意味することば。

「ポートフォリオ運用」というときは、複数の異なる金融資産を組み合わせて運用することをいいます。

国内株式や海外株式、国内債券、海外債券など、動きの異なる資産を一定の比率で保有していく運用スタイルです。

この投資方法の1番のメリットは、収益の振れ幅が安定すること。

マーケットが大きく変動しても、ひとつの資産を単独保有している場合に比べ、利益は抑え気味になりますが、損失も小さくなります。

例えば、株式と債券。

両資産の価格は反対の動きをしやすい(例えば株式が下がるときには債券の価格が上がり、株式が上がるときには債券の価格が下がる)ため、両資産を程よく組み合わせることで、効率的で安定した運用を見込むことができるというものです。

この運用方法は、1952年に米国の経済学者ハリー・マーコウィッツの “Portfolio Selection“という論文以降、理論的にも実務的にも発展し、個別銘柄の発掘から「ポートフォリオ運用」への流れができたとされています。

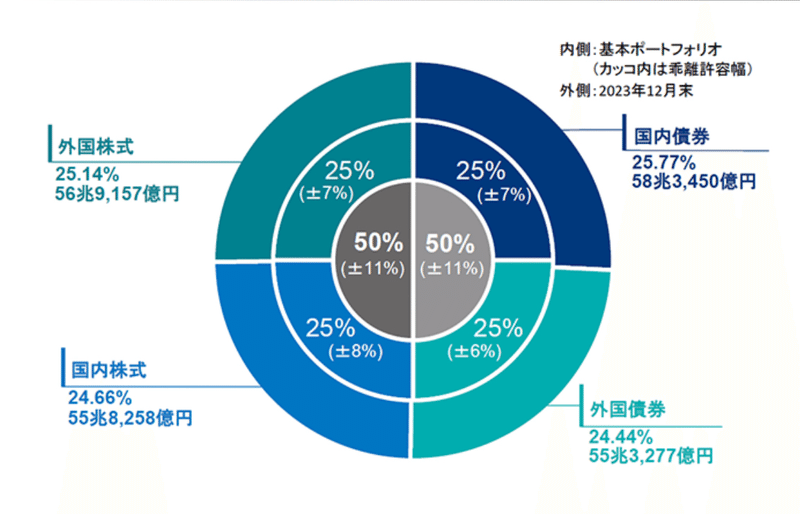

具体的な例として、日本の公的年金の積立金を運用しているGPIF(年金積立金管理運用独立法人)の「基本ポートフォリオ」が参考になります。

国内株式、海外株式、国内債券、海外債券それぞれ4分の1づつのシンプルな資産配分。

GPIFの公表資料によると、このような資産配分で、1985年4月から2019年3月までの過去34年間の10年単位で見た運用では、中央値で5.1%、最大値で7.8%、最低でも1.3%のリターンであったとの検証結果が示されています。

参照:GPIF 基本ポートフォリオの変更について(詳細)P13「過去データからみたポートフォリオのリターン分布」

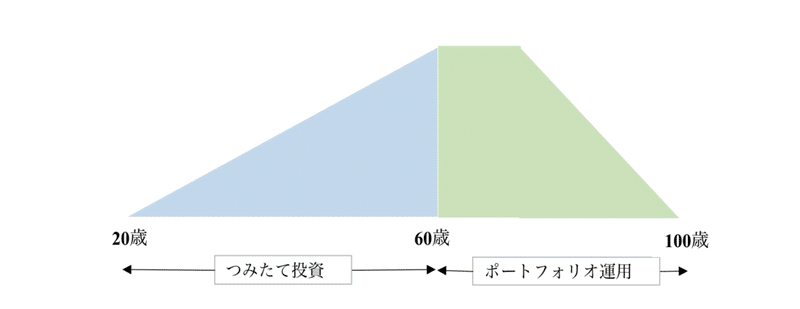

こうした運用スタイルは、20代30代に比べ投資期間が短くなる人生後半の資産運用に取り入れていくと、安定した運用成果が得られるものと期待できます。

また、退職金など、ある程度まとまった資金を株式や債券での運用に投入していく場合にも、活用できます。

そして、ライフプラン全体を俯瞰したときに、「つみたて投資」と「ポートフォリオ運用」を組み合わせていくことも考えられるでしょう。

例えば、20歳代から50歳代くらいまでは「つみたて投資」で資産を増やし、60歳代それ以降は、その資産を徐々にポートフォリオでの運用に移行、取崩しも含めた安定した運用を継続していくというものです。

この記事が気に入ったらサポートをしてみませんか?