【FLSG】ニュースレター「Weekly Report 1/22号」

19日の日米株価は大幅高で終えた。

19日の日米の株式市場はともに大幅高で終えた。いずれも半導体やハイテク株がけん引。ブルームバーグによると、ファンドマネジャーらは昨年早い時期の金融市場の混乱で足をすくわれた後、ハイテク・テクノロジー株に膨大な資金をつぎ込んだ。FRB(米連邦準備制度)が今後数カ月で急激な利下げを実施するとの観測が広がる中、ハイテク株に対する投資家の高揚感は高まっているとのこと。

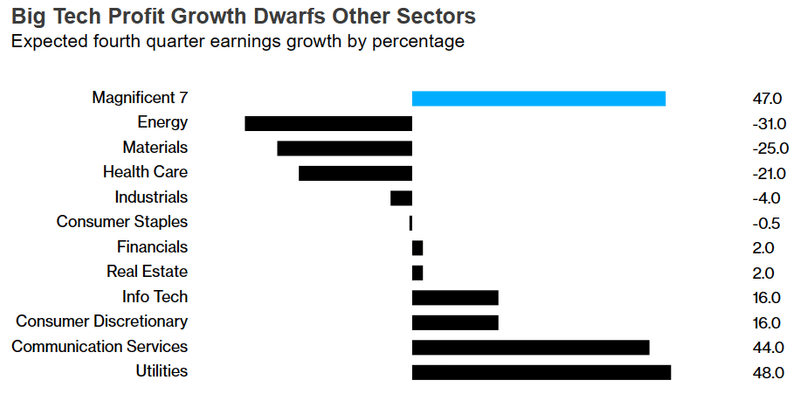

BofA(バンク・オブ・アメリカ)が今月実施したグローバルファンドマネジャー調査では、米金融緩和観測に着目したいわゆる「マグニフィセント・セブン」銘柄やその他のハイテク関連グロース株のロングが最も多いことが示された。マグニフィセント・セブンとはテスラとアマゾン・ドット・コム、マイクロソフト、アップル、アルファベット、メタ・プラットフォームズ、エヌビディアの7社。

しかし、一方では、大手ハイテク企業の成長率はピークに達したとの見方から、セクターの中立を維持。「投資家はハイテクに過剰に投資している。ハイテク企業は過去10年の成長を次の10年も繰り返すことができるのだろうか。今のような異常な高成長を遂げる可能性は低下している」という見方もブルームバーグは紹介している。

それでもUBSグループは、昨年の株価上昇の大きな原動力となった人工知能(AI)が今後何年にもわたり株価の追い風になると想定。UBSはAI業界の収入が2027年には約4200億ドル(約62兆1000億円)へと急増するとみている。22年は280億ドルだった。

投資家の関心は、米株の行方は「マグニフィセント・セブン」次第ということだろうか。

意外にも個人売り圧力

少々驚いたことに、日経平均が2000円強上昇した1月第2週の投資主体別売買動向(現物+先物)で、海外1兆4508億円の買い越しに対し、個人が1兆2186億円の売り越しだった。信託銀行は2380億円、投信1535億円、銀行557億円、生損保187億円の各売り越し、法人は1126億円の買い越しだった。株価急上昇に売り向かったのは個人で、国内機関投資家は大きくは動かなかった。証券自己は1946億円の買い越し。国内個人は逆張り志向で知られる。垣間見えたのは不振が続くグロース市場で、海外52億円の売り越しに対し個人は61億円の買い越し。

新NISAが喧伝されているが、資金が流入したのは「オルカン」と呼ばれる全世界株式ファンド1857億円、米株ファンド(S&P500)1150億円(ともに三菱UFJアセット)など海外株式ファンド。日本に流入しているとされるチャイナマネーなども、代表的・著名企業に向かっていると見られる。トヨタやホンダ株が強いのも頷ける。

個人マネーはタイミングを捉えようとする動きで持続性はないと考えられる。反面、金融機関の3月決算対策の売り圧力は残っていると見られる。今週22~23日は日銀金融政策決定会合、来週30~31日は米FOMCと金融情勢で揺さぶられる可能性がある。

米企業の決算発表が佳境に入り、日本企業の3月期決算企業の10-12月期決算が始まる。一般論だが、ロイター企業調査で「業績向上や効率改善などへ、事業の見直し・再編を検討している企業が47%に上った。検討企業のうち3割が中核事業での他社との合併や買収を挙げた」。一発高が狙えるM&Aが話題になる公算がある。

19日に期限を迎える予定だった米連邦債務上限問題は上下院とも「つなぎ予算」を可決、3月に先送りされた(対応を急いだのは19日に暴風雪予報が出ているためとされる)。

昨年9月に合意していた米中金融作業部会が18-19日の日程で北京で開催されている。金融安定化策で何か話が出て来るか注視。

北朝鮮の異変が話題となっている。韓国を「主敵」と位置付け、金日成から掲げていた「平和的統一」路線を放棄した。梯子を外された格好の朝鮮総連などに動揺が走っていると言う。ロシアとの緊密化で、何等かの暴走を行いかねない(金正恩は”戦争の準備”と言及している)ので、要注意となろう。

また、NATO軍が9万人規模の過去最大軍事演習を来週から開始する。5月までの長期間で、3月のロシア大統領選前後の不測の事態(ロシア軍がウクライナ占領へ大規模攻勢を賭けるとの噂)に対処する姿勢を示す。軍事的緊張が高まるリスクはある。

中国株底割れ症状、外資逃避で悲観論強まる公算

17日の東京市場は「中国市場で日本株ETF売買停止」が伝わった10時半ごろから日本株が下落に転じた。本家の中国株はジワジワ下落が進行、とくに17日の香港ハンセン指数は引け前に一時4%超下落、終値は3.71%安。上海総合指数は2.09%安。発表された10-12月期GDP、23年人口統計などへの失望感が要因とされるが、巨象がユックリ倒れて行く観がある。香港の下落が大きいのは海外勢の売り圧力が強いためと受け止められる。

下落は16日の米市場でナスダック・ゴールデン・ドラゴン・チャイナ指数が3.8%下落したことから始まったと見られる。トランプ氏は「中国政府が自分の再選を不安視していることの表れだ」としたが、最後まで中国株リバウンド期待だった投資家が見切りをつけ始めた可能性がある。

強いて言うなら、李強首相のオウンゴールと言えなくもない。前代未聞、李強首相が「5.2%前後」と喋ってしまった。16日、ダボス会議で中国経済の「健全さ」を強調したかった様だが、眉を顰める投資家が多かったと見られる。GDP値の事前漏洩で統計信頼性を一段と失わせた上、「(最悪デフレが続く中でも)成長を回復させるために大規模な景気刺激策を用いるつもりはない」と明言した。発言後に、米市場のドラゴン指数下落に拍車が掛かった。

同氏の発言の影響かどうかわからないが、深刻なのは、翌17日の韓国KOSPI-2.47%、インド株-2.09%、英FTSE-1.48%、STOXX欧州600種-1.13%とリスク回避から世界同時株安の様相を見せ始めた点。仏高級ブランド株は中国依存が高いとし軒並み3.5%ほど急落した。

「急激な利下げ見込むポジション」の手仕舞いで欧米金利が上昇。中国デフレはまだ波及せず、景気の足取りに変調を来たしていないことが背景。米2年債は4.35%、10年債は4.10%台に上昇、つれてドル高が再燃。韓国では早くも「株、債券、ウォン」のトリプル安警戒が叫ばれ始めた。韓国の景況感は良くないが、南北緊張も潜在的に高まっている。

米VI(恐怖)指数が一時15.37に撥ね上がった(終値14.97)。長期平均19.6を下回る水準なものの、11月10日以来約2ヵ月ぶり水準(ボトムは12月中旬11.81)。東京市場の日経VIは19日大幅高だったにもかかわらず20.67,オプション絡みで押し上げられた22ポイント台からは低下しているが、相対的に売りポジションが残っている。中国情勢睨み、リスク回避圧力と模様眺めムードが交錯するものと見られる。

中国危機対策に躍起もチグハグ観

前述の李強首相のGDP発表前の中国10-12月期GDP「5.2%前後」発言があったが、同日、16日、習主席の発言を新華社が伝え、「金融セクターの質の高い発展を推進する」とし、「金融リスクの回避に努めるとともに、国内外の金融市場の接続をさらに強化し、国境を越えた投資と融資をさらに促進する」としたことを反映する。李強首相はダボス会議で、JPモルガンのダイモンCEO等欧米金融首脳と会談した(ただし、ダイモン氏は昨春の訪中後、中国見切り発言を行った)。反スパイ法など締め付け強化についての言及はない。

15日、中国政府系ファンドの中国投資(CIC、運用資産約180兆円)が年次総会で24年にリスク軽減と市場安定化を支援する方針を表明。13年と15年に中国株ETF購入に動いた時は上海総合指数は20%程度の反騰場面を形成したが、昨年10月23日に表明した後は逆に下落している。

また、買い入れに動こうとしている可能性がある。連動して、「1兆元(約20兆円)規模の特別国債発行検討」(前回は20年コロナ対策で)、「平安銀行、金融支援の対象となる不動産開発会社41社のリスト作成」などが報道されている。16日の中国株は上海総合指数こそ小幅切り返したが、香港ハンセン指数は支えてきた1万6000ポイントを割れ、2.16%安で22年11月以来の安値に沈んだ。

中国日本商会が1713社を対象に11月下旬~12月中旬に行った調査結果が発表された。昨年に投資拡大を行った企業は15%のみで、400社強が投資を減らし、400社近くが全く投資を行わなかったと回答。中国経済が10-12月期に改善11%、45%が横ばい、44%が悪化と答えた。この間利益が増えたとの回答は25%に止まった。継続意識が強いと言われ、危機意識の欠如も指摘される日本企業だが、中国ビジネスへの慎重姿勢が拡大していると見られる。

16日はアジア市場で下げ過ぎと見られた米国債利回りが急上昇、2年債は4.21%(米国市場で4.23%台)、10年債4.0%前後の攻防となった。つられてドル高円安基調が強まった。

ウォラーFRB理事等が利下げ観測を牽制したことが背景。米金融株の決算発表は概ね出揃ったが、株価反応はマチマチ、総じて低調感がある。アナリスト評価の半導体関連が買われるなど、市場の方向感は得られていない。日本株は中国情勢睨みつつ、高値圏揉み合い局面と想定される。

米市場への資金流入続く

BofA(バンク・オブ・アメリカ)の週間調査で、10日現在現金ファンドへの資金流入は397億ドル、年初からの2週間で1630億ドルと過去最大。昨年1年間では1兆3000億ドルと過去最高。19日、代表的な米株価指数であるS&P500 は4834ポイントと2年2か月ぶりに過去最高値を記録した。

中ロ分断や新興国不振で、運用資産が安全な米市場中心に貯留していると考えられる。この状況が一時的に株価調整があっても、すかさず買い直される地合いを形成していると思われる。昨春辺りから米国に追随、あるいはキャッチボールできる市場として日本市場が見直されているものと位置付けられる。

日本市場の改革の一つが「東証の改革要請」。東証プライム市場とスタンダード市場の上場企業に対し、資本コストと株価を意識した経営を要請、その取り組みを開示した企業の集計結果を発表した(今後毎月公表)。プライム市場で40%の企業が開示済み、9%が検討中、スタンダードで11.8%が開示、6.7%が検討中。開示要請を嫌ってスタンダードに移行した企業もあるので、スタンダードの低調は続こう。

3月期決算企業に限れば、昨年7月時点31%から開示(検討中含む)企業数は59%に拡大した。昨日時点で目標となるPBR(株価純資産倍率)1倍割れ企業数はプライム市場679社(全1650社)、スタンダード市場925社(全1610社)。昨夏はともに900社程度だったので、プライムの改善が進んだ。

15日の米市場はキング牧師生誕記念で休場だったが、2つの方向性に影響するイベントが始まった。一つは共和党アイオワ党員集会。事前世論調査で6割の支持とされるトランプ氏が勢いを保つかが注目される。

もう一つは「反トランプ」で知られるダボス会議が15日に始まった。旗を振ってきたグローバリズム、地球環境、人権問題などに逆風が強まっており、これまでで最も複雑な地政学リスク環境下での開催と位置付けられる。WEF(世界経済フォーラム)の調査では「世界経済は不安定な1年になる」。先進国に余剰資金が滞留する構造に変化が出るか注目ポイントの一つとなろう。

■レポート著者 プロフィール

氏名:太田光則

早稲田大学卒業後、ジュネーブ大学経済社会学部にてマクロ経済を専攻。

帰国後、和光証券(現みずほ証券)国際部入社。

スイス(ジュネーブ、チューリッヒ)、ロンドン、バーレーンにて一貫して海外の 機関投資家を担当。

現在、通信制大学にて「個人の資産運用」についての非常勤講師を務める。証券経済学会会員。

■■■ 公式LINE ■■■

https://em-tr811.com/L17976/c622/23771

■■■ Instagram ■■■

https://em-tr811.com/L17976/c622/33771

■■■ TikTok ■■■

https://em-tr811.com/L17976/c622/43771

■■■ X(旧Twitter) ■■■

https://em-tr811.com/L17976/c622/63771