蘇寧業績急減速について(4)担保

これまで、少しの脱線を挟みつつ蘇寧のグループストラクチャーと事業構造について見てきました。今回は最終回として、蘇寧グループがどのくらい頑張って資金調達をしているかをご紹介したいと思います。

株式の担保差入状況については「蘇寧業績急減速について(2)グループストラクチャーその2」で既にご紹介しましたので、今回は預金担保について見ていきます。

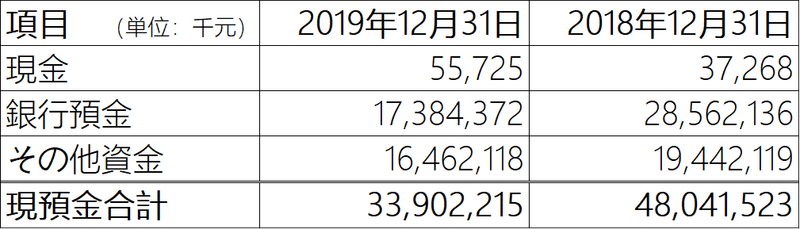

蘇寧グループの2018年の現預金の合計が480億元(≒7,590億円)なのに対し、2019年の現預金の合計は339億元(≒5,357億円)は減少しています。

更にそのうち、「その他資金」というのは自由に使えない資金です。なぜ自由に使えないかというと、「銀行等に担保に取られているから」です。

中国の特徴的な商習慣として「銀行引受手形」というものがあります。

日本では、企業が手形を発行したら企業自らの責任で決済し、決済できない回数が一定の回数を超えると「不渡り」になります。

一方中国では、普通の手形もあるのですが、その手形が期日通りに決済されないことが非常に多い(「いかにして支払の期日に資金を支払わないかが中国経理担当者の腕の見せ所」と言われることもあります)ので、期日通りの資金決済を約束する手形として、「銀行引受手形」という手形を利用することも多いです。

要は、「銀行側が『この会社はこの日にこの金額を絶対に決済しますよ』と保証している」手形が「銀行引受手形」です。

銀行側は支払日の決済を対外的に約束するので、その会社がしっかり決済できるかを審査する必要があります。

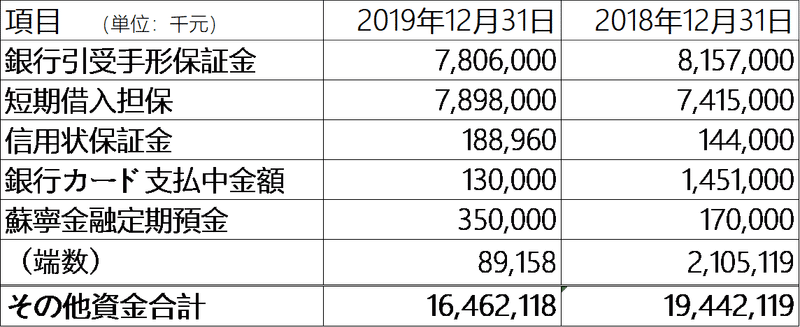

その際、審査する上での補完措置として「銀行引受手形保証金」というのを銀行が求める場合が多々あります。銀行が企業に対して「○○元の金額をうちの銀行に預金していおいてくれたら(=保証金を差し入れてくれたら)、××元以下の手形は銀行が責任を持って期日通り支払います(=保証)よ」と約束する形になります。

蘇寧グループについては、そのための保証金が78億元です。この保証金を使ってしまうと手形を発行できませんので、この78億元は実際は使うことのできない預金です。

そんなことなので、蘇寧グループが自由に使える資金(≒銀行預金)は2018年末の286億元から2019年末174億元と三分の一以上が減少したことになります。このままの状況が続くとすぐに資金ショートしそうな勢いですね。

以上、蘇寧易購の財務状況について4回にわたりご紹介しました。

今後も、日本経済新聞の記事で言及された中国企業を題材としながら、中国企業の実態について見ていければと思っています。

この記事が気に入ったらサポートをしてみませんか?