中国の銀行と日本の銀行って違うの?

先日は「中国銀行って日本銀行と違うの?」という記事を書きました。

そこで、今回は続編として「中国の銀行と日本の銀行って違うの?」という記事を書いてみます。

業務内容

銀行の業務内容は中国も日本もほとんど同じです。企業や個人から預金を預かって、そのお金をまた企業や個人に貸し出して利益をうみだします。

ただ中国の銀行は土曜日もあいていることが多いです。日曜日もあいていることもあります。法人は平日のみ、個人は土あるいは土日あいている、という感じのようです。

日本では窓口で男の人はあまり見ませんが、中国では男の人もたくさんいます。

一つ商品として大きな違いがあるとすれば、中国では元本保証型の理財商品があることかもしれません。理財商品とは、お金を銀行に預けて決まった金利をもらうことは定期預金などと変わりませんが、投資対象は為替や債券、場合によっては不動産などになります。現在の運用利回りは2%程度のようです。お客さんの代わりに銀行が投資対象を選んで運用しますが、基本的にお客さんに渡す金利分を稼げなかったら銀行が補填する形になります。

もちろん、元本保証型ではない理財商品もあり、個人向けではどちらかというとこちらの方が商品ラインナップが充実しています。利回りは4%ぐらいが期待できますが、元本割れする場合もあります。

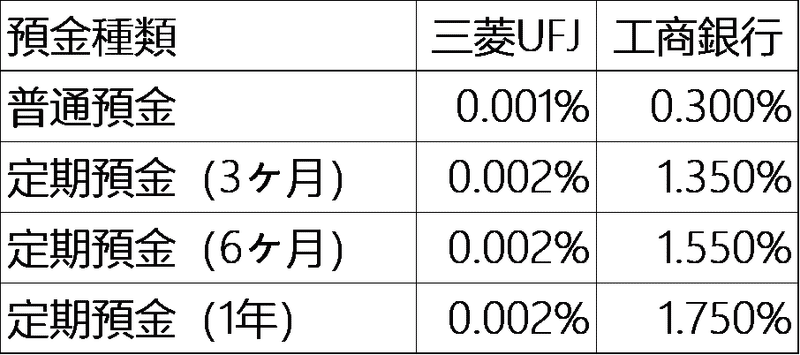

金利

金利は中国の方が圧倒的に高いです。どれくらい高いかというと、中国の定期預金に1年預けると、日本の定期預金で870年くらい預けたのと同じ金額がもらえます。

預金の金利が高いということはもちろん借入の金利も高いです。中国の1月の住宅ローンの平均成約金利は5.22%です。日本は平均成約金利が出ていないので少し不公平ですが三菱UFJ銀行の最優遇金利(最も低い金利)は0.475%です。

0.475%の金利で5,000万円の35年ローンを組むと、最終的に支払う金額は5,500万円くらいになります。仮に1%だと約6,000万円です。

では5.22%で同じ5,000万円の35年ローンを組むと最終的に支払う金額はいくらでしょうか?約1億1,000万円です。

基本的に、金利が高いときの方が銀行は儲かります。なぜなら、金利が高いとき=お金を借りたい人が多いとき、だからです。需要が多くなると価格が高くなる(=売ってる人が儲かる)のは当たり前の話です。

収益

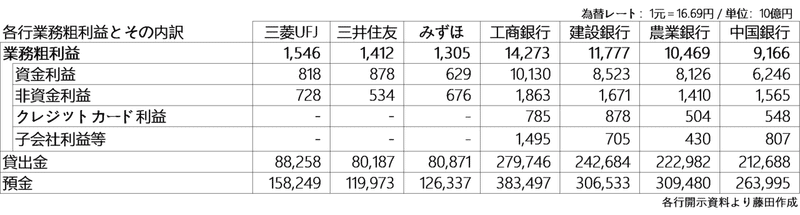

そんなわけで、中国の銀行はすごく儲かってます。

預金や貸出は日本の銀行の2~3倍の金額しかありませんが、売上(銀行の売上は業務粗利益といいます)は10倍です。世界の時価総額ランキングでも工商銀行、建設銀行、農業銀行がトップ50に入るなど、かなり高い収益力を誇っています。

いっぽう、日本の銀行もバブルで金利が高かったころはかなり儲かっていましたが、今はなかなか儲けるのが難しくなっています。

おまけ

中国では、工商銀行のことは「工行」、建設銀行のことは「建行」、農業銀行のことは「農行」、中国銀行のことは「中行」といいます。「銀」の方がお金をあらわしていそうですが、なぜか「行」が採用されます。

更におまけですが、中国では男の子のことを「建設銀行」、女の子のことを「招商銀行(四大銀行の次に大きい銀行の一つ)」とよぶことがあります。男の子が結婚するときには、両親が家を買ってあげたりお嫁さんの家にお金を渡したりしてお金がかかるので、「男の子=(家などに)投資が必要=『建設』銀行」と、女の子は「女の子=(結婚のときに)お金がもらえる=お金(≒商売)を招く=『招商』銀行」と、いうわけです。

おわりに

今回は中国の銀行と日本の銀行を比較してみました。中国の銀行と日本の銀行がどう違うか、イメージをつかんでいただけましたでしょうか?

これからも引き続き中国企業の決算書を見ながら、中国企業のいろんな側面を皆さんにご紹介できたらと思います。

この記事が気に入ったらサポートをしてみませんか?