学振月20万円でも「赤字」 出戻り博士に必要な貯金額

9月27日、日本学術振興会特別研究員(学振)の選考結果が出た。内定なら月20万円の生活費が支給され、資金面の不安なく研究に専念できる。ただし、もし会社を退職して進学する『出戻り博士』なら話は別だ。健康保険や税金など数十万単位の納付書が何枚も届く現実問題に直面する。

「そんな預金で大丈夫か?」・・・今一度問い直そう。

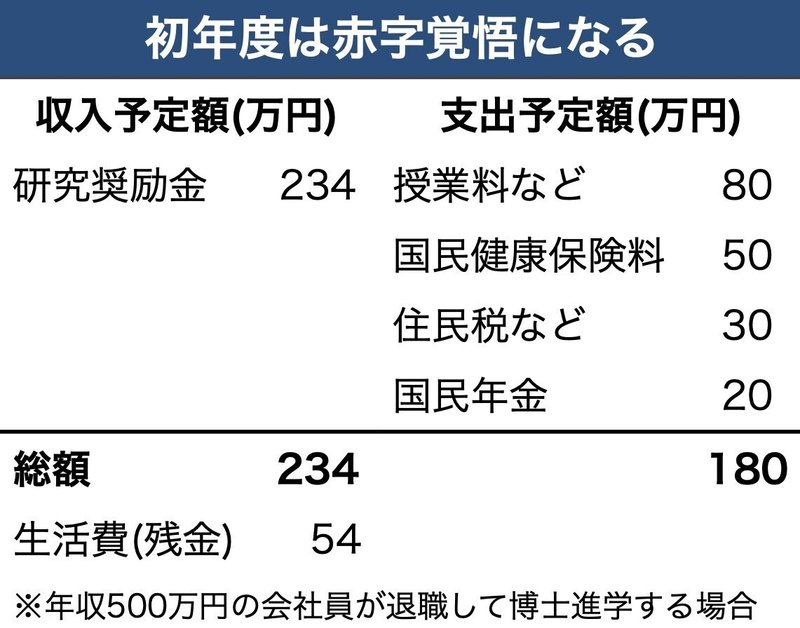

出戻り博士が直面する大きな出費は主に3つ。学費、健康保険、住民税だ。まず学費。これは出戻り関係なく博士進学する全ての大学院生に関わる。国公立大学の場合、入学金で30万円前後、年間の授業料で50万円前後、計80万円近くを支払う。私立なら100万円超えも珍しくない。だが、これらは減免の申請が通れば多少緩和できる。

真に恐ろしいのは国民健康保険…国保である。

いざ博士進学に向け退職する際、大抵は会社の健康保険を任意継続するか、国保に切り替えるか質問される。任意継続のメリットは国保より月負担が数千円ほど安い(場合がある)こと。ただし、任意継続は複数年続ける必要があり、2年目以降も保険料は変わらない。収入に応じて変動する国保の方が最終的に安くなるため、切り替えるケースが大半だろう。

だがこの国保、初年度に牙を剥く。前年の所得をもとに決定される保険料は、会社負担がなくなる分ダイレクトに預金残高を削る。例えば年収(支払金額)500万円、手取り約340万円の会社員の場合。退職して博士進学すると初年度の保険料は約50万円、つまり月額4〜5万円だ。

住民税も忘れてはいけない。1月1日時点に住んでいた市町村から、納付書がある日突然届く(筆者の場合だと9月17日に届いた)。なぜ秋かというと、3月末退職で給与から差し引けなくなったため。年収500万の場合、額としては30万円前後になる。

上記3つを合算すると、その額は160万円になる。240万円の研究奨励金(厳密には所得税を差し引いた234万円)の大半が消し飛ぶ。さらに約20万円の国民年金も加味すると、手元に残るのは月5万円ほど。家賃や食費など生活費を賄うには…どうしても貯金を崩すしかない。

2年目から保険料・税金ともに収入に応じた額になるためマシにはなるものの、初年度は赤字生活を覚悟しておこう。

以上から出戻り博士に必要な預金残高として、200万円を超えていればまず安心と言える。必要最低限を攻めるなら50万円。進学可能だが、住民税や学費などの延納申請は勿論、年金の学生納付特例も必須だ。

なお、たとえ学振など資金面の後ろ盾がない状況であっても、関係なく同じ額が襲いかかる。その場合はさらに預金が必要な訳だが…その前に社会人ドクターが可能かどうか会社と相談すべきだろう。

次回は授業料などの減免について。筆者もある程度は減免できたので、詳しく紹介したい。(fisheye)

この記事が気に入ったらサポートをしてみませんか?