トリガー条項

■トリガー条項の制定

地獄の民主党政権下だった2010年3月24日、

「所得税法等の一部を改正する法律案」(閣法174-14)が成立。

「地方税法等の一部を改正する法律案」(閣法174-17)も成立。

いずれも、3月31日公布、4月1日施行。

これらの法律によって、

『租税特別措置法』第89条で、揮発油税・地方揮発油税について、

『地方税法』附則第12条の2の9で、軽油引取税について、

いわゆる「トリガー条項」が定められた。

■ガソリン税・軽油引取税のトリガー条項

『租税特別措置法』第89条(ガソリン税のトリガー条項)について、その内容を嚙み砕いて、わかりやすく説明したのが、国税庁サイトにある以下の図になる。

https://www.nta.go.jp/publication/pamph/kansetsu/9120.pdf

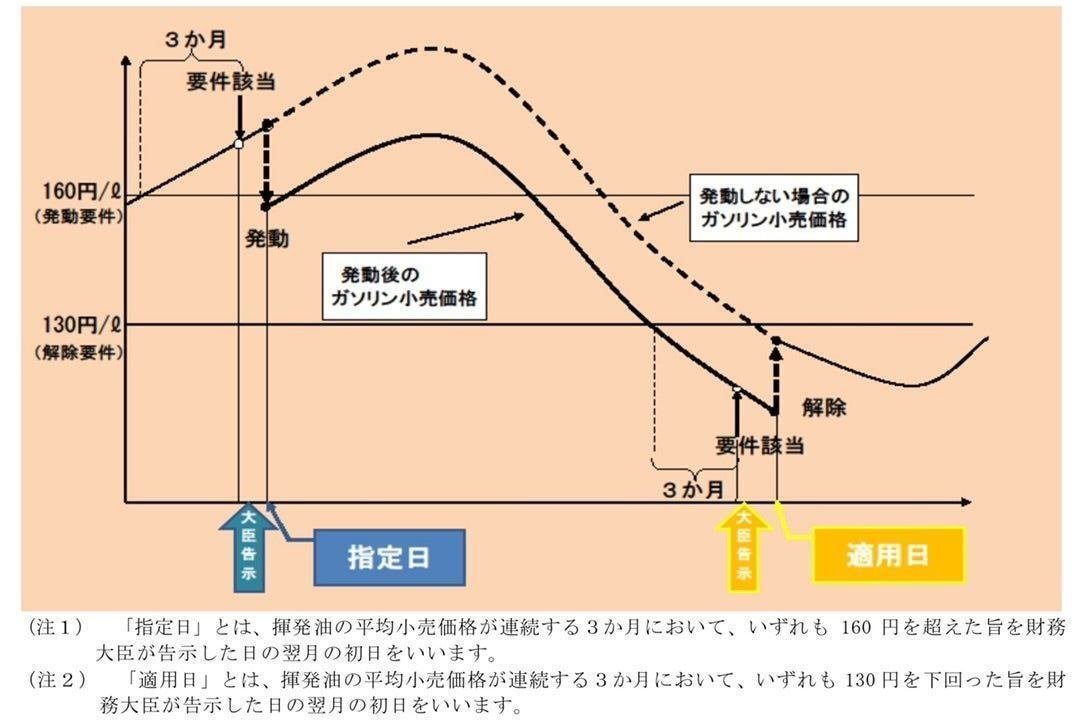

(1)トリガー条項の発動条件

→ガソリン税は、『租税特別措置法』第89条第1項

→軽油引取税は、『地方税法』附則第12条の2の9第1項

・「税率の特例」の規定の適用がある。

→ガソリン税は、『租税特別措置法』第88条の8に規定。

→軽油引取税は、『地方税法』附則第12条の2の8に規定。

・ガソリンの平均小売価格が3ヶ月連続で160円超えになる。

・財務大臣が告示したその翌月1日(指定日)に発動する。

発動されると、「税率の特例」の規定の適用を停止する。(時限的免税)

→「揮発油税法」第9条に沿った本則税率となり、24.3円下がる。

→「地方揮発油税法」第4条に沿った本則税率となり、0.8円下がる。

→「地方税法」第144条の10に沿った本則税率となり、17.1円下がる。

(2)トリガー条項の解除条件

→ガソリン税は、『租税特別措置法』第89条第2項

→軽油引取税は、『地方税法』附則第12条の2の9第2項

・「税率の特例」の規定の適用が停止されている。(トリガー条項発動によるもの)

・ガソリンの平均小売価格が3ヶ月連続で130円未満になる。

・財務大臣が告示したその翌月1日(適用日)に解除する。

解除されると、「税率の特例」の規定の適用を再開する。(再増税)

→「揮発油税法」第9条にかかわらない特例税率となり、24.3円上がる。

→「地方揮発油税法」第4条にかかわらない特例税率となり、0.8円上がる。

→「地方税法」第144条の10にかかわらない特例税率となり、17.1円上がる。

なお、平均小売価格とは、『租税特別措置法』第89条1項及び2項にある「揮発油の平均小売価格」とは、総務省統計局の「小売物価統計調査」にある自動車ガソリンの価格データを指す。(『租税特別措置法』第89条3項より)

■手持品の控除と課税

石油精製会社から、特例税率が転嫁された価格で仕入れたはいいが、その"手持品"を本則税率の安い価格で売り上げると赤字になってしまうという問題がある。これに関しては『租税特別措置法』第89条4項によって策が講じられている。

「税率の特例」が停止した時の措置……手持品控除(または還付)

「税率の特例」が再開した時の措置……手持品課税

これによって、石油精製会社やガソリンスタンドの金銭的な不安を取り除こうとしているわけだが、逆に事務的手続きが煩雑になるなど面倒な部分も多い。

■トリガー条項の停止(凍結)

2011年3月11日に発生した東日本大震災の被災者等の負担の軽減を図り、復興財源を確保するために、

2011年4月27日、「東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律」(閣法177-57)が可決成立。

「地方税法の一部を改正する法律案」(閣法177-58)も可決成立。

いずれも即日公布された。

なお、前者は特例法であり、『租税特別措置法』よりも優先される。

これらの法律によって、

『東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律』第44条より、揮発油税・地方揮発油税について、『租税特別措置法』第89条にある全ての規定を、

『地方税法』附則第53条より、軽油引取税について、『地方税法』附則第12条の2の9にある全ての規定を、

東日本大震災の復旧及び復興の状況等を勘案し別に法律で定める日までの間、停止(凍結)する事となった。

従って、停止を解除するためには、停止の理由となった復興財源の確保ができた根拠を示さなければならない。

しかし、復興債の償還のために復興特別所得税を2037年まで納め続けなければならない現状を考えれば、停止の解除は難しいだろう。

制定後、トリガー条項は、一度も発動する事なく、停止状態が現在も続いている。

この記事が気に入ったらサポートをしてみませんか?