CeFiにおける暗号資産担保ローンとDeFi~やさしいDeFi登壇まとめ~

Fintertechの相原(@Kaz_Aihara)です。

6/24のやさしいDeFi#8に、川浪、相原の2人で登壇の機会をいただきました。「デジタルアセット担保ローン」の提供事業者ということで、CeFi視点でDeFiについて語ってほしいとのオファーでした。登壇の話をいただいたことをきっかけに、これまでの調査内容や思ってきたことなどを整理することができたので、今回はこちらのnoteにてその要約を紹介させてもらいます。(Kathleenさん(@inquisitivekath)、horyさん(@taisuke_hory)、お声掛けありがとうございました!)

DeFiとCeFiの違い

DeFiもCeFiも明確な定義がある用語ではありませんが、この説明内においては以下のように定義をします。

DeFi(Decentralized Finance):ブロックチェーンを活用したアプリケーションによって構成される金融システム

CeFi(Centralized Finance):企業や組織への信用を介して行われる従来型の金融サービスのなかで暗号資産を取り扱うもの

暗号資産担保ローンの市場規模、DeFiとCeFiの比較

暗号資産担保ローン市場自体の歴史が浅いため情報ソースが少ないですが、以下のレポートにてかなり詳しく分析をしてくれていますので引用して説明していきます。

The Crypto Credit Report Issue 3 Q4 2019 (CREDMARK)

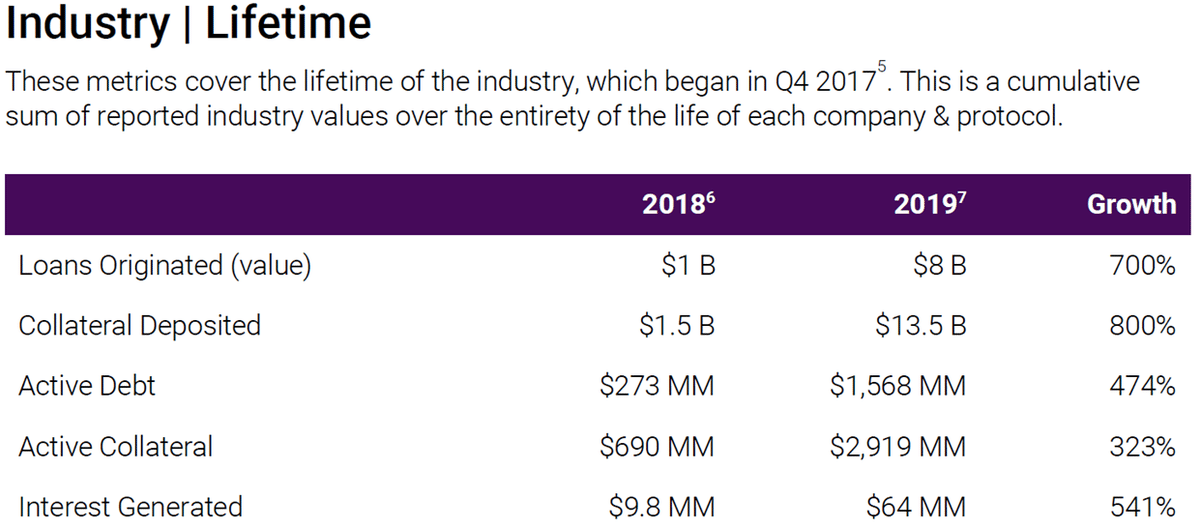

Loans Originatedはローン累計組成額を表しており、2018年は10億ドル、2019年は80億ドル(単年では70億ドル)と1年で7倍も急成長していることがわかります。物凄い成長速度です。

次はCeFi(図中ではPrivateと表記)とDeFiの比較です。下左図はローン残高を表していますが、現時点では91.8%と大部分をCeFiが占めているのがわかります。下右図はLTV(=Loan To Value:担保掛目)です。これを見ると、DeFiのLTVが圧倒的に低くなっています。この理由については後ほど考察します。

CeFiにおける暗号資産担保ローンとは

CeFiにおける暗号資産担保ローンについて、一般的なサービス説明としては以下の通りです。

・暗号資産を担保として預けて、法定通貨orステーブルコインを借りられるサービス。

・LTV(担保掛目)は50%が一般的。ほとんどが30%~70%の範囲内。

・借入時の必要担保率は1÷LTVで求められる。LTV50%の場合は借入時必要担保率は200%。借入時必要担保率と清算担保率は異なる。(DeFiでは同一のケースも)

・暗号資産を保持したまま手元に資金を得られるため、事業資金やトレード目的などで使われている模様。

・暗号資産が値下がりし、担保率が下がると担保追加のお願い(マージンコール)が出る。

・担保価値が下がり続け、債権保全水準になった場合には、債権保全のために担保が売却され、貸出金+利息と担保売却益が相殺される。

CeFi暗号資産担保ローンにおける注意点

注意点については過去のnoteにて詳しく説明していますので詳細はそちらをご参照ください。ざくっと説明すると以下3点です。

DeFiにおける暗号資産担保ローン

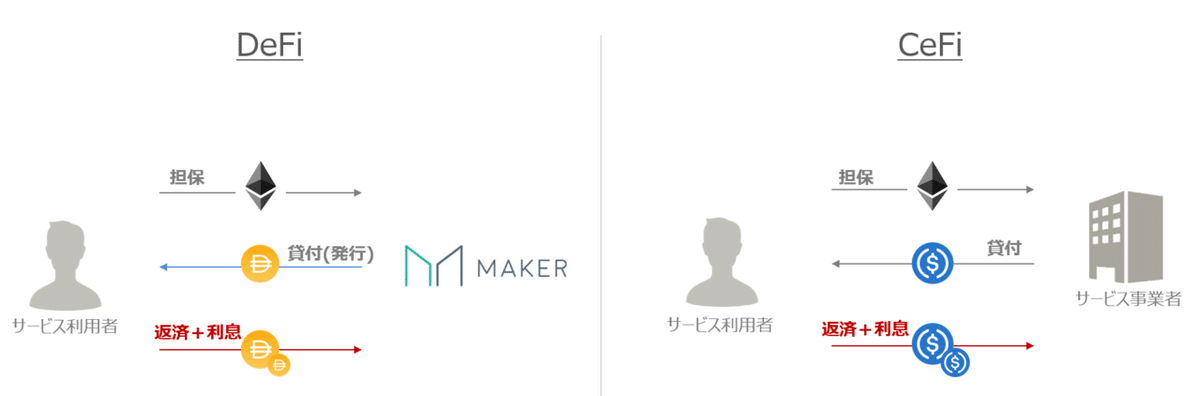

DeFiにおける暗号資産担保ローンの代表格は「MakerDAO」です。

MakerDAOはステーブルコインDaiを発行するプラットフォームとして有名ですが、実は、Ethereum等を担保にDaiを発行、貸付しており、暗号資産担保ローンの機能を内包していると言えます。

MakerDAOとCeFi暗号資産担保ローンの違い

MakerDAOと一般的なCeFi暗号資産担保ローンを比較したのが下表です。

比較してみると、Makerの清算担保率はかなり保守的な設定になっていることがわかりますが、その理由は暗号資産価格下落時の清算方法の違いにあると考えられます。CeFiは取引所やOTCでのトレードという、流動性の高い清算方法を採ることができますが、MakerはKeeperによる競売で清算を行うため、現時点の流動性を考えると保守的な設定にせざるを得ないということでしょう。冒頭の統計情報にてDeFiのLTVがCeFiと比較して極端に低くなっていたのもこれが原因と想定されます。

これだけだとCeFiが圧倒的に良さそうですが、一方でDeFiはリアルタイムでサービスが提供される利便性や、スマートコントラクトによりノンカストディアルで担保が保管される点など、CeFiにはない様々な特長を持っており、利用者目線にてしっかりとメリデメを見極めることが重要です。

DeFiの更なる発展のために今後必要と思われること

ここまで、暗号資産担保ローンについておもにCeFiの視点から説明してきましたが、私達はDeFiにはとても大きなポテンシャルがあると思っています。いまは完全にCeFiで提供している弊社サービスについても、ゆくゆくはDeFiとの融合を図っていければと考えていますが、現時点のDeFiは金融機関として取り入れていくにはまだ難しい状況です。

例えば、担保として預けられる暗号資産の履歴確認や、KYC・反社チェック(詳細は過去記事参照)などの仕組みが組み込めると規制対応の点ではかなり前進しそうですが、反対にDeFiらしさの減少が想定されるため、そのあたりのバランスはとても難しい課題と思います。イベントの際にあったたとえ話ですが、現状のDeFiをタバコ自動販売機、KYCをtaspo(タスポ)と考えると、利便性と規制対応のチューニングの難しさがわかりやすいかもしれません。(当時を知る人かつ喫煙者前提のたとえ話ですが・・)

私達としては、より良いサービスを提供していくために、DeFiとCeFiのいいところ取りをできるよう、CeFiだけでなくDeFiについても引き続き研究を進めていく所存です。その過程での調査、検討結果などはまたこのnoteでも発信していきますので、もしよろしければフォローをお願いします!

また、デジタルアセット担保ローンサービスにご興味をお持ちいただけましたら、是非サービスサイトをご覧ください!

※本記事は暗号資産取引の勧誘を目的とするものではございません。また、記事やコメントにおける投資情報は内容の正確性を保証するものではありません。