住宅ローンの繰り上げ返済。お得になるのはこの部分。

まとまったお金ができたら、何に使いましょうか。

太陽光発電?投資?貯蓄?それとも・・・?

私なら、住宅ローンの繰り上げ返済だよ。という話を書きました👇

住宅ローンの繰り上げ返済。お得だとは言うけれど、一体どれくらいお得になるかを自分で確認する方法です。

まずは、「借金」のおさらいから。

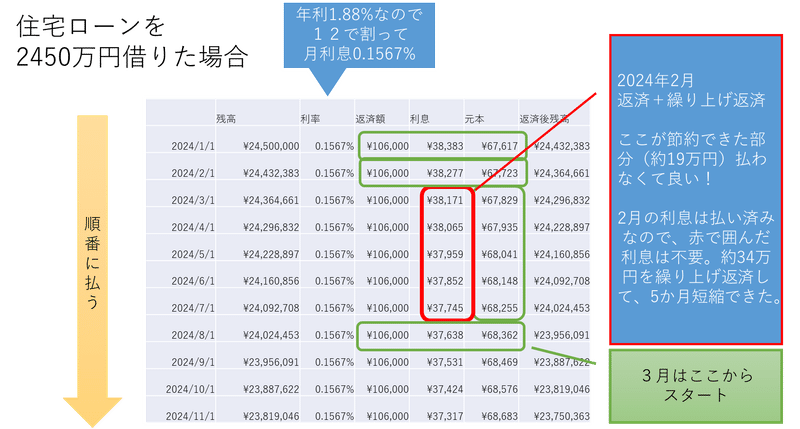

①お金を借りると、利息がとられます。(利息は金融機関のもうけ。返済ではない)住宅ローンは「年利1.88%」とかいいますよね。で、実際は月々返済しているので、月利に直します。

「年利1.88% ÷ 12(12月)=月利0.1567%」

です。

②返済は利息から。まずは、利息を絶対に払う(金融機関の取り分。返済ではない)。次に元本を返済する(借金の返済)

です。

次に住宅ローンを仮に2450万円借りた場合の返済表を見てみましょう。

私はこの早見表をみて、「すごろく」みたいだなあ、って思ってました。

1行1行進んで行って、最後までたどり着くのを目指す。

仮に、上の表で2024年2月に繰り上げ返済をした場合を説明します。

通常通りの2月の返済をした後なので、利息は払い済みです。約34万円返済すると、すごろくを5行進んで7月まで行くことができました。翌月は8月の行からスタートです。

利息の分(赤枠で囲ったところ)が節約できたところです。

この表を見るたびに思いますが、利息結構高いです。住宅ローンなので借りてる総額が大きいですから、利息も大きくなっちゃうんですよね。

だから、住宅ローンの繰り上げ返済をおススメしたいです。

世の中に「ローン(借金)」はいろいろあります。「教育ローン」「マイカーローン」「キャッシング」など。その中で「住宅ローン」は金利がかなり安いです。だから、他の借金するくらいなら、住宅ローンを借りてたらいいんじゃない?と思うかもしれません。

「子供が大きくなった時に、「教育ローン」を借りるくらいなら「住宅ローン」を借りておいた方が良いんじゃない?」

つまり、まとまったお金ができたら貯金して、住宅ローンをそのままにする方が良いんじゃないの?という疑問です。

お子さんがもう中学生とか高校生で、教育費が大きく必要になるのが間近なら、その通りです。教育費としてとっておきましょう。

でも、お子さんが小学生とかでまだ小さく、時間のゆとりがあるのなら、繰り上げ返済です。

だって、完済して住宅ローンが無かったら、給与から教育費を出せるから。

住宅ローン、大きいですからね。

どう思いますか?

今日はここまで。

お読みいただきありがとうございます。

今日も皆様がステキな一日を過ごせますように。

この記事が気に入ったらサポートをしてみませんか?