vol.09【解説編】読まないで会計思考を身に付ける方法 Part01 Introduction

Part01 会計の基礎知識---財務諸表とは

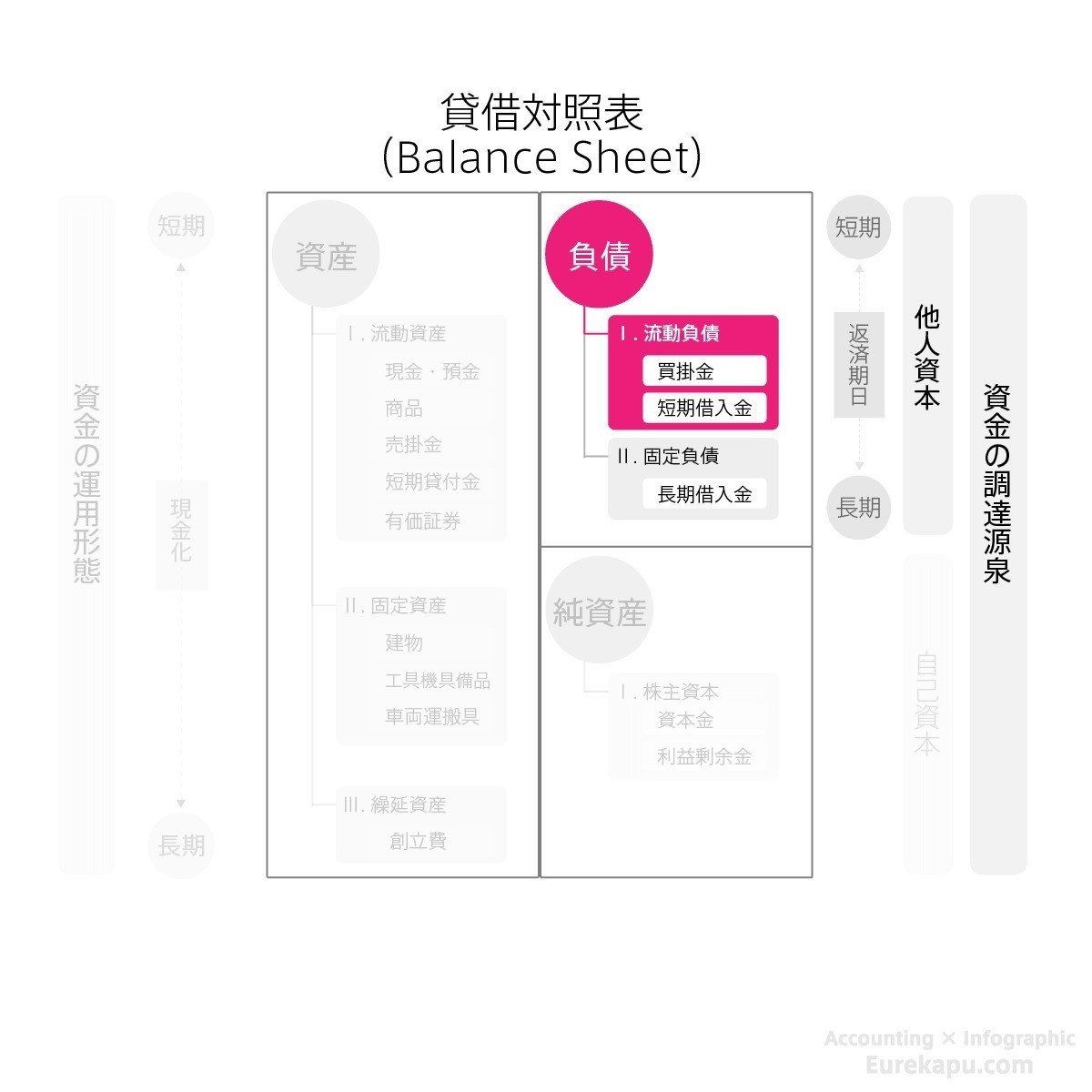

貸借対照表とは—構造

貸借対照表の右側だけに注目してきました。ここからはより詳細に貸借対照表の中の「構造」がどうなっているのかを確認します。

まずは、貸借対照表の左側の構造から確認しましょう。

「資産」は大きく3つに分かれます。

「資産」は決算日から数えて、将来お金に変わる時間の長さの順で並べられます。

短いものは上に、長いものは下に並べます。

現金化までの期間が1年以内、もしくは正常な営業の循環の範囲内であれば、1年を超えても「流動資産」に分類されます。

たとえば、八百屋にとって仕入れたりんごは「商品」です。商品は顧客にすぐに販売され、お金に変わるため「流動資産」に分類します。

1年を超えてお金に変わるような資産や配達用の車両のように、使用することを目的に保有する資産は「固定資産」に分類されます。

たとえば、八百屋の店舗を購入すれば「建物」、配達用の車両を購入すれば「車両運搬具」として、それぞれを「固定資産」として記録します。

ここで簡単な確認です。

不動産販売業者が販売する目的で保有するビルやマンションなどの建物、車販売業者が販売する目的で保有する車は、それぞれの企業の貸借対照表では「流動資産」、「固定資産」のどちらに記録されるでしょうか?

両者にとって、不動産や車両は販売用で所有する「商品」であり、それが正常な営業循環の内であれば、販売まで1年を超えるモノでも「流動資産」として記録します。

具体的に、不動産販売を行う「株式会社ゴールドクレスト」の貸借対照表をみてみると、販売用の不動産は流動資産にあることを確認できます。

なお、「仕掛販売用不動産」とは、建設中の不動産のことを指し、これから販売予定または販売がすでに決まっている建設中のマンションなどです。

繰延資産はその支出の効果が長期にわたるものを一旦資産に繰り延べ、徐々に費用に振り替えられるものです。

負債とは将来、お金を支払う義務(債務)のことです。負債は決算日から数えて、返済期日(支出予定日)が近い順に上から並べられます。

1年以内に返済期日をむかえる負債は「流動負債」に分類します。

たとえば、仕入取引において「ツケ払い」で購入した商品の支払債務である「買掛金」は流動負債です。

1年を超える長期で返済予定のものは「固定負債」に分類します。たとえば、返済期日が決算日から数えて1年を超える「長期借入金」は固定負債です。

純資産は資産から負債を差し引いた差額です。言い換えれば、企業の正味の財産です。会社の場合、これは株主のモノであるため「株主資本」ともよばれます。

純資産は投資家(株主)から投資してもらった「資本金」や過去の儲けの累積額である「利益剰余金」などで構成されます。

ここまでをざっくりとまとめます。

貸借対照表は「資産」、「負債」および「純資産」の3つで構成され、それぞれはさらに構造化されていました。

貸借対照表の右側は、「資金の調達源泉」、言い換えれば、どうやってお金を集めたのかを表し、左側は「資金の運用形態」、言い換えれば、何にお金を投資したのかを表すことを解説しました。

(続く...)

この記事が気に入ったらサポートをしてみませんか?