ほぼ週報 #企業分析のタネ vol.9(23/04/02~23/04/08)

1. 気になる決算一問一答

ちょっとした疑問をサクッと調べる一問一答的なリサーチ。

納得したら終了です。ガッツリ深掘りしたくなったら別枠で記事化します

■マニー(7730)

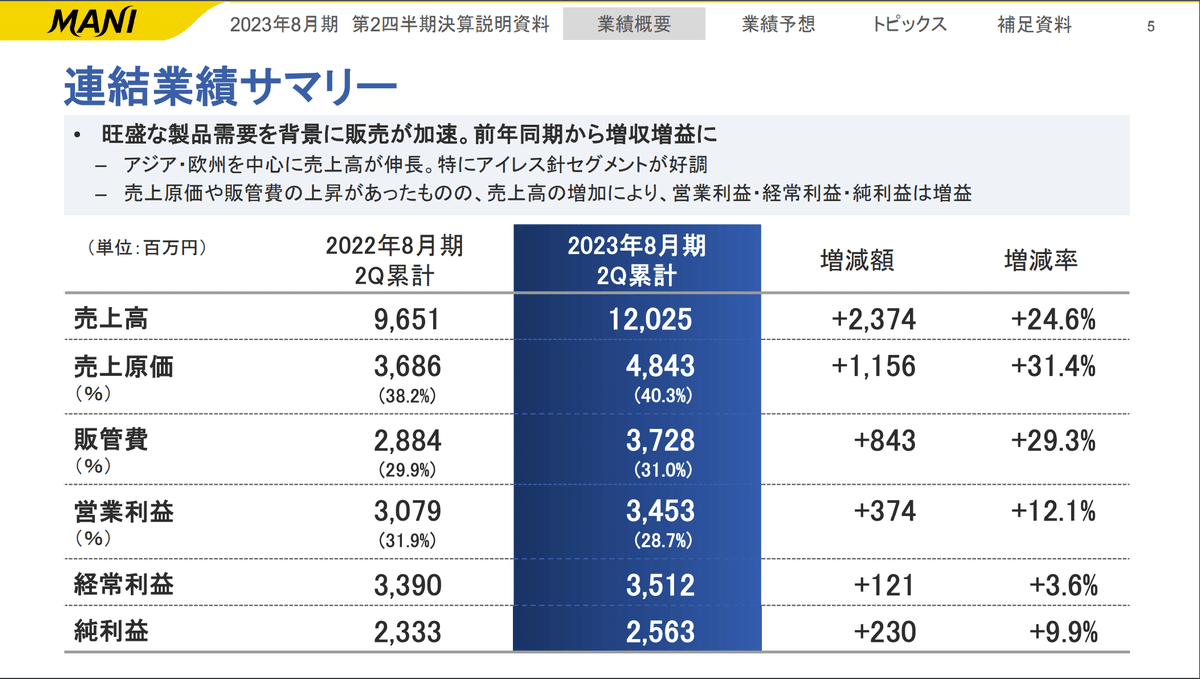

医療系の機器を開発しているメーカー。増収増益。なんの会社かよく知りませんがメーカーなのに利益率が28.8%とやたら高いので気になりました。

(仮説)

・医療系のメーカーということはわかっているのでシンプルに技術力が高くてシェアが高い(=単価が高い)から高利益なのでは?売上総利益率が50%くらいありそう

・おそらくBtoBなので販管費も広告というより研究開発費が大きいと予想

・シェア高い系のメーカーだとすると利益剰余金が積み上がって自己資本比率は80%とか高めになっていそう

売上総利益率は59.7%とやはりめちゃくちゃ高い。海外売上高比率も70%を超えており、技術力で世界シェア獲得している系メーカーぽいです。

ということで調べてみると、製品セグメントは「アイレス針」「サージカル」「デンタル」の3つに絞っており、歯の中の神経やリンパ管が通る根管を削る「リーマ・ファイル」は足元で世界シェア25%、眼科ナイフも同30%を獲得してました。(参考)

このこだわりは社長も明確に発信しており、ニッチ市場に絞った戦略とそれで着実に高収益企業を作り上げている地力を感じますねー。おもしろい

当社では戦略立案の基準として「トレードオフ=やらないこと」を守ってきました。具体的には、「医療機器以外扱わない」、「世界一の品質以外は目指さない」、「製品寿命の短い製品は扱わない」、「ニッチ市場(年間世界市場5,000億円程度以下)以外に参入しない」の4つです。

手術用縫合針などの医療機器分野で「世界一の品質」に注力 ―栃木県― マニー株式会社

研究開発費は第2四半期累計で10億円でやはり販管費の大部分を占めてます

こうした経営を継続していることもあり、予想通り利益剰余金が総資産の86%を占めており、長年の利益が積み上がりまくってました笑(自己資本比率も91%!)

上場時からみると6倍株となって株価も成長しており、健全な優良企業。

次の柱となる製品の進捗もIRで開示されていたので今後もたまにウォッチしようと思います。

■アダストリア(2685)

「GLOBAL WORK」「nico and …」などを展開するファッション専門店。増収増益。

(仮説・疑問)

・増収要因はコロナの店舗の落ち込みからの回復と予想

・所有ブランドが55ブランドとファストリ(8ブランド)やユナイテッドアローズ(17ブランド)に比べて多い。ブランドごとに広告宣伝費が必要なため、他2社より販管費率は高いのではないか?

・ECサイト「ドットエスティ」が強い印象だが、EC比率はどうなのか?

増収は予想通りコロナ期間の減収からの回復。「店舗の営業制限が緩和されたことや、春夏シーズンの天候が良かったことなどの外的要因に加え、外出需要を捉えた商品展開やヒット商品の育成が功を奏した」とのこと。

販管費の比較について、ブランド数が多いアダストリアが広告効率が悪くなるのでより広告宣伝費率が高くなるのでは?と予想しましたが、

結果はファーストリテイリングの方が0.1ポイント高い結果に。55ブランドと自社 / 他社含め膨大なブランド数ですが、各ブランドの役割を明確にしてしっかり管理しているようです。

実際に各ブランドのローカライズ力には定評があるようで、「FOREVER21」の日本市場再上陸のパートナーにも選ばれ、こちらの国内展開も推進中。

なおもう1点気になっていたEC比率は28.7%とのこと。

自社ブランド以外も取り扱うモール型のECに育てていくようですね

■バイク王&カンパニー

バイクの買取、卸売りや小売りを行う企業。増収減益。

(仮説・疑問)

・バイク王のビジネスモデルはバイクを中古で仕入れて、それを法人(ホールセール)か個人(リテール)に売るというシンプルなもの。直近伸びていたのは小売りで、小売り用店舗への改装を進めていた認識。

・利益率が3.6%から0.7%に大幅に悪化した要因は大きく、①仕入れ値が高くなったか、②売値が低くなったか、③販管費にお金を使いすぎたか。③は店舗出店をかなり慎重に進めていたので考えにくく、②も売上が増えているので違うとすると、①の仕入れ値が高くなったと予想。

ビンゴ!中古バイクの仕入れ価格に上振れが生じたことで1台あたりの粗利が減少したことで、売上総利益率が5.7ポイント低下していました。

気になったのはこちらの売上高総利益率の推移。

別資料にて「販売台数と車輌売上単価は伸長」と公表しているにもかかわらず、売上総利益率が一貫して低下しているのは気になります。今回生じている仕入れ価格の上昇に加えて、利益率の低い高価格帯車輌の構成比率は高める方向で調整しているので安定して利益が大きく出る体質にはなりにくい印象を受けました。

2. おもしろかった記事のサマリー

memo

・運動時の水分補給のためにスポーツ飲料を飲む人は全体の5%にすぎない

・そこで日本コカは日常の水分補給シーンで飲まれるスポーツ飲料として「アクエリアス NEWATE」を開発

・独自技術により、水よりも効率良く体内に吸収されるという優位性を保ちつつ、糖質・カロリーゼロという特徴を両立した

解釈

・開発側が想定している利用のされ方と実態が異なる場合を捉える

・ユーザーは実際に何を目的として自社製品をどう使ってるのか?想定もしてない利用シーンが見えるかもしれない

最後に

今週もみていただきありがとうございました!

また来週!Twitterではもっとラフにニュースをピックしてます〜

この記事が気に入ったらサポートをしてみませんか?