まいにち決算⑧【世界のPCR検査は無名の侍メーカーが支えていた?】

大阪大学企業・投資研究会です!

今日は11/13発表のプレシジョン・システム・サイエンス株式会社の2020年7月~9月の四半期決算を見ていきます!

企業の概要と事業内容

プレシジョン・システム・サイエンス株式会社

・1985年設立

・社員数175名

・時価総額:335億円(2020/11/20現在)

・企業理念:バイオ産業のトータル・システム・インテグレ―タとして、人類の健康と幸福に貢献していく

プレシジョン・システム・サイエンス(以下PSS)はバイオ関連業界において、臨床検査用の各種装置やそれらに使われる試薬・反応容器などの消耗品の開発・製造販売を行う精密機器メーカーです。

もっと具体的な製品をいうと、DNA抽出装置や全自動PCR検査装置を提供しています!言わずもがな、このPCR検査装置が今日のポイントです。

ちなみに、日本でPCR検査数が増えないと議論が起こっていたさなか、フランスのPCR検査を支えていたのがこのPSSのPCR検査装置です。

①日本で国の認可をなかなか得られず導入が遅れた事

②OEM契約での生産のため自社ブランドの認知が上がりにくい事

などの理由で世間的な知名度は高くありませんが、世界のPCR検査を支えていたのは他でもない、このPSSの技術力でした!いぶし銀!

PSSは業界大手グローバル企業との提携による委託販売(OEMという)を中心に販売を行っており、ビジネスモデルは以下のようになります。

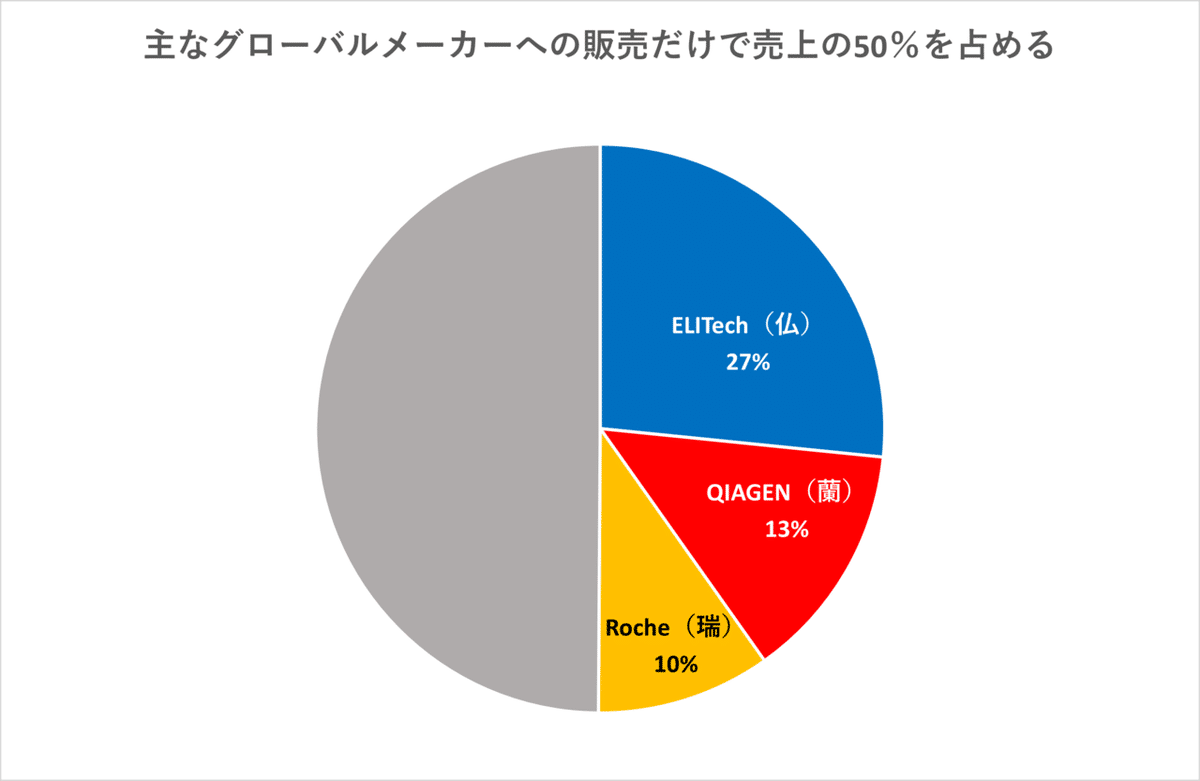

「海外販売会社」と書いているように、海外展開が事業の中心であり、販売実績での割合ではグローバルメーカー3社との取引だけで50.1%を占めるほどです。(2020年6月期決算より)

このような海外展開を実現している理由として、PSSが本来主力事業としていた遺伝子検査自体が海外で盛んな市場であったことがあります。

このおかげでPSSは海外での販売網にパイプがあり、いち早くPCR検査関連製品の販売に踏み込むことができました。

好業績と連動するPCR検査数

それでは決算書を見ていきましょう!2021年6月期 第1四半期決算です!

プレシジョン・システム・サイエンス株式会社 令和3年6月期 第1四半期 決算短信

前年同期比で売上高が124.5%増、営業利益も黒字化という大幅な成長を遂げていることがわかります。

さらにこの成長を売上高推移の中で見ると、過去にない大幅な伸びであることが見えてきました。また図にはしていませんが、四半期の営業利益も過去最高益となっています!

この好業績はもちろん、先述したコロナウイルスの拡大に伴うPCR検査数の増加が背景となっています。

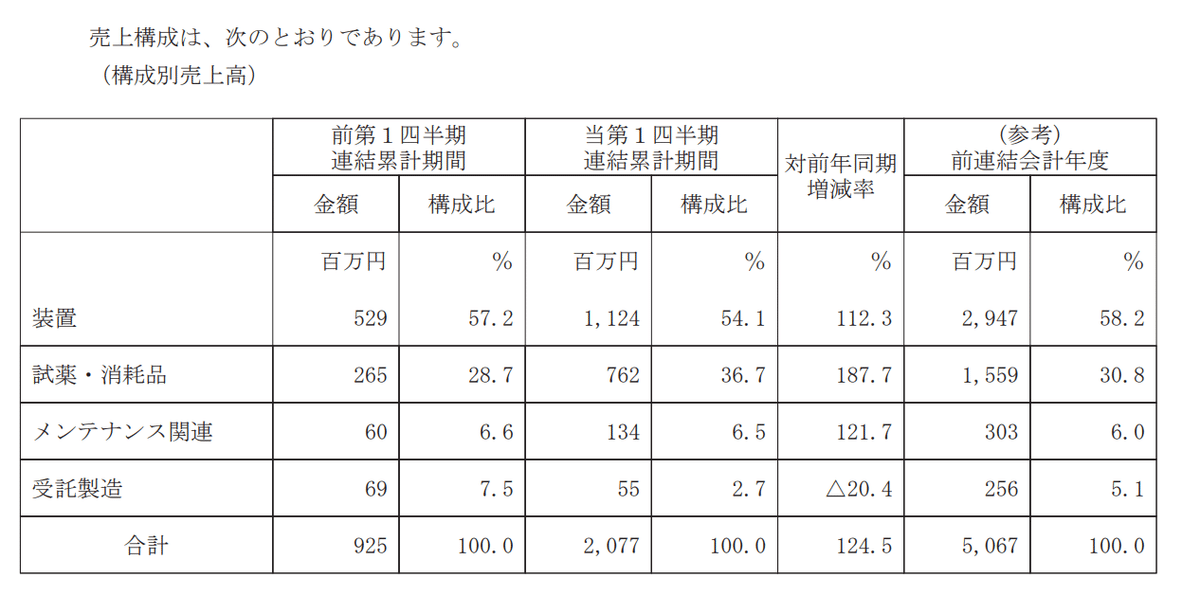

もう少し具体度を高めて何が成長を後押ししたのかを見ていきましょう。

今期の売上構成とその解説を見ると、臨床診断装置(前年比+202%)と試薬・消耗品(同+188%)が大きく成長を牽引していることが分かりました。

(臨床診断装置は全自動PCR検査装置を含む、遺伝子を利用した検査装置類のことです。)

これらの販売先として、フランスのバイオ製薬企業 エリテック社への販売と国内の販売が好調だったとのこと。

少し調べていくと、実はこのPSSの国内販売の開始がかなりインパクトを与えている事が分かりました!

先述の通り、PSSの全自動PCR検査システムは厚労省の認可を得るのに手間取り、国内での実装が始まったのは8/3からでした。

つまりPSSは8/3まで『PCR検査数が不足し、かつ最も近い市場』である国内市場にアプローチが十分にできていなかったのです。

この図は厚労省による国内のPCR検査数の推移グラフです。

PSSの検査装置の投入が始まった8/3あたりを境に、民間検査会社と医療機関の検査数が大幅に増えていることが分かります。

詳細な販売先の明細はありませんが、国内のPCR検査数の増加とPSSのシステム販売の開始が重なっている事を考えると、PSSが少なからず日本のPCR検査の拡大に貢献した事は推測できます。

損益計算書の分析に続き、貸借対照表についても見ていきます!

今回注目したのは「機械」と「ソフトウェア仮勘定」の増加です。

機械装置の増加に関しては、生産機器の増設と予想しています。というのも検査装置やDNA抽出試薬、プラスチック容器の受注が大幅に増えたことで、生産が追い付いていないという課題があるとしていたので、その生産設備を増強したと仮説立てました。

生産量増加のため、子会社の敷地内に工場棟の新設を決定したリリースもあるのでそれも関係しているのかな…?

ソフトウェアについては新たなシステムの構築を始めたとみてこの後詳細を検討していきます!

今後の戦略は?

PSSの今後の戦略については、

①PCR検査を軸にした提案

②さらなる応用分野のシステムの開発 の2つが発表されています。

1つ目の戦略が、「全自動PCR検査日本モデル」と称した、PSSの基幹技術を駆使したスクリーニング・診断の一貫体制の提案です。

合理的で低コストな診断体制を構築し、重篤感染症対策の手段として、日本を含めコロナへの対応を模索する世界各国に販売していく計画のようです。

この戦略が当たって、一貫したPCR検査体制をPSSが独占して構築できれば、販売しているPCR試薬や消耗品も一括で受注できる可能性が高くなるので一石二鳥というわけですね。

もう一つの戦略がさらなる応用分野への拡大です。

おそらくこの右の製品が先ほど貸借対照表で「ソフトウェア仮勘定」に計上されていた開発中のソフトウェアなのではないかと思います。より高速で多くの感染症を検査できるシステムのようです!

上図にはありませんが、PSSとしてはコロナ収束後も重篤感染症の流行は引き続き起こるという仮説をもっており、そのため多くの感染症を一括で診断できるシステムの構築に投資していく姿勢をとっています。

まとめ

PSSが身を置くバイオテクノロジー業界は、マネタイズがなかなか上手くいっていない企業が多い印象があるので、今回のコロナ禍でPSSがPCR検査という稼ぎ頭を手に入れたのは大きなチャンスなのではないでしょうか。

僕の意見としては、コロナショックが収束したとしても、PSSにとって有利な状況はしばらくは続くと見ています。

理由としては2つあります。

1つ目は、例えばインフルが毎年変化したりコロナもウイルスの株が中国と欧州で違ったりという話があるように、ウイルス自体が多様化して感染を拡大しており、それを診断する装置は感染症がある限り必要とされるから。

2つ目は、コロナショックで起きた医療現場のパニックの反省から、各国は次のパンデミックに備えて検査体制の整備には積極的に投資するのではないかという仮説を立てているからです。

そういった意味で見たときには、検査モデルをグローバルに提案していくというPCRの戦略は中々筋がいいのかもしれないと思ってみています。

最後に、PSSのチャートです。緊急事態宣言の際に大きく上げていますがその後は堅調な推移ですね…時価総額も335億円と小さいです。

売ってる商品は違うとはいえ、同じバイオ系企業のアンジェス社が、あまりコロナに対する目立った成果も出ていないのに時価総額が1729億円もある事を考えると、個人的にはもう少しPSSも評価されてもいいんじゃないかな~なんて思ったりもしています(買ってはないのであまり関係はないですが笑)

という事で今回の「プレシジョン・システム・サイエンス」のまいにち決算は以上です!今日も読んでいただきありがとうございました!!

以下、参考書籍です。

①決算書をとりあえず読めるようになりたい人にオススメの本

②決算資料から色々考えられるようになりたい人にオススメの本

この記事が気に入ったらサポートをしてみませんか?