2024年5月末 投資整理 指数的現象

今月のポイント

AI本命が苦しい。業界の発展にインフラ投資が必要だが、投資家はそれを疑問視していて、各社それを忖度しながら騙し騙しでやっている状況

相場がまだ成長途上、ハコだけが上昇して本命が苦しい局面はある意味あべこべ、どこでどう修正されていくかが気になるポイント

市場をさらに熱くさせる何かが出てくるだろう

ブロックチェーン追い風

ETH ETF承認

FIT21下院通過、ブロックチェーンの長い春の予感

全体像

今後予想される展開

ブーム(前菜)→低迷(休止)→本番(メインディッシュ)

それぞれ95〜2000年のドットコムバブル期、2000〜2002年のドットコム冬の時代、2002年〜インターネットの時代に対応する

現在はそのうちブーム(前菜)初め、初動を終えてブーム入り前のレンジ段階。

トピック:ムーアの法則

本質的に重要なことが下記の二つ

Nvidiaによるムーアの法則の増強:計算量の供給が指数的に増加し、安くなる

スケーリング則:増強された計算量がそのまま知性の向上になるため、ビジネス価値が生まれる

どちらも指数的な現象である

指数的現象のインパクトが絶大

ホモ・サピエンスは指数的現象を直感的に理解できない

市場は直感的なもの

故にこれから市場は何度も読み間違いをして、今後しばらくサプライズが起き続けるはず

ポジティブサプライズが何度か続けばやがて懐疑の声がなくなり熱狂が不可避なものになる ← ここまでは「前菜」である

過去30年、パソコン・インターネット・スマホなど我々を驚かせた技術革新は、突き詰めればムーアの法則の賜物と言える。巨大な電気回路を小さな領域に閉じ込められなければスマホは生まれ得なかったし、計算効率の飛躍的向上無くして膨大な情報を届けることも無理だったろう。

今、ムーアの法則よりさらに強力なものが手に入り、ムーアの法則の時になかったスケーリング則がある。

関連記事:

2024年4月 今からの未曾有のバブルが起きるかーーイノベーションの歴史からAI時代を展望する https://note.com/epicurus/n/n6e5eaf2d7767

Nvidia相場はどこまで続くかーーポイントはスケーリング則だ(投資の観点で整理するGPU需給) https://note.com/epicurus/n/nc6b441bafbed

2023年暮れ イノベーションとバブル、生成AIバブルについて https://note.com/epicurus/n/na68582bcef34

方針

今の局面は向こう数年でみればまだ数少ない買い場にあると言えそうだ。目先上に抜けたようにも見えるが、基本面でみるとこのまま上昇していくことが考えにくい。もう一度調整か足踏みする方が自然に思える。基本的には

戦略1:積立買い

戦略2:上抜け

を組み合わせるのが良さそう。夏にかけて調整があって、秋に上を抜けていくことを想定するならば、秋の買いのための余力を確保した上で、調整しない場合にも備えて粛々と積立していく。

投資対象について

直近のブームではAIの本体よりもAIのハコが重要

GPU、サーバー、データセンター、データベースなどは確度が高い

Nasdaq積立が一番楽

関連個別株も面白いが、メモリーだろうと電力だろうと基本GPU駆動になる。中途半端に半導体個別銘柄を仕込んでも結局Nvidiaに勝てない可能性が高いので、その他半導体関連株やデータセンター関連株は余力あればやるのが良さそう

AI本命銘柄は苦しい

必要なインフラ投資が市場から理解を得られていない状況が鮮明

メタが投資計画発表して暴落

グーグル・マイクロソフト・アマゾンは投資加速だけ言って逃げる

テスラはモデル2などをカモフラージュ

計算量(GPU)が充分に手に入らないAI企業は、道ができていない状況の運輸業者みたいなもの

モデルが充分安くなることが必要。むしろNvidiaの時代が終わるところに本当のAIの時代が始まる可能性もある(かつてシスコの時代が終わってから本格的にITの時代が到来したように)

AI開発・AIプロダクトはまだ不確定要因が大きい

モデルの進化1つで全部ひっくり返ることがまだ多い。企業としてはまだ戦い方が定まらない段階

ワープ付きマラソンのようなもの

テスラ

6月13日の株主総会が鬼門

テスラは現時点で最も確実なAI本命銘柄

当面EV発売台数低迷で株価キビシイ

ロボタクシーによる変化を待つ

モデル2発表で株価反発だが

その期待は正しくない

モデル2実現にはそれなりに時間かかる。必要なことだがそもそも起爆剤ではない

投資家は車ビジネスを見ていて、会社はAI企業へ突進

このズレは波乱を生む可能性がある

イーロンは大規模AIインフラ投資をツイッターで宣言 → キャッシュフロー悪化 → 株価下落が予想される

関連テーマ:

(そのうち書きたい)「AI事業はワープ付きマラソン」

市場

状況:高値更新中

ネガティブ要因

インフレ長期化

原油リスク

前回放出して助かった戦略備蓄原油がもうない

原油在庫が低水準

何らかの理由でシェールオイル生産増が遅れると一気に高騰する可能性も

不動産リスク

高金利によるストレス

展望・予想

次の決算で足固めし、夏には一度調整して、秋の決算サプライズで本格的に上昇すると見ている

AI半導体銘柄への買いは短期勢によるものがほとんど。AIの将来性を理解して保有しているわけではなく、何かがあると一目散に逃げる。インフレ懸念、利確売り、さらに設備投資の一時的な遅れなどでここからは短期勢の振り落としが起きても不思議ではない。

増設計画を専門家が提案しても、意思決定は専門外の意見が入ってくるので、それにより一時的な発注の遅れが起きて在庫が積み上がる可能性もある

Nvidia B100で一段と業績が伸びる可能性があるものの、それまでには数カ月〜半年かかりそうなので、勢いだけの買いがそれまで持つとは考えにくい

本格的な上昇相場は先行者の成功に他社が追随することから起きると考える

今本格的に動いているのは最先端をいくメタとテスラ。つまりアーリーアダプタかイノベーター。これが今後どのようにアーリーマジョリティに広がるか

グーグルやピンタレストなどAIによる業績押し上げがちらほら見かけるが、これが他社へ波及するのに時間がかかりそう。もっと強いインパクトが出てくれば早いが、どうなるものか

例えば、メタの新しいキラー機能、自動運転、ChatGPT4oの音声エージェントのアイフォン組み込みなど

中長期的にはAIが経済を押し上げるだろう。次の二つのポイントが注目されると反発・上を抜けてくるだろう

米国大企業が潤沢なキャッシュを使った怒涛のAI投資 → 今のところAI投資は市場からネガティブな反応を受けるのでこっそりやっている感じ

AIによる生産性と利益の向上 → すでに見え始めているが注目まではされていない

業績改善が何期か続けば効きそう

4月〜5月決算期は概ね着地好調、短期の見通しも悪くないが、AIの真価が市場に織り込まれるのに時間がかかりそう

グーグル・マイクロソフト・アマゾンは決算好感、AI関連好調だが、AI投資に関しては市場の顔色を窺っていてまだ控えめ

特にグーグルの自社株買と配当決定。この会社もう勝負に出てこないなぁという感じ(これにはグーグルは唯一Nvidiaに匹敵する自社AIチップを生産できる点で割引して考える余地はある)

気になること

不動産

売りが11%増

米国中小事業者環境悪化

関連テーマ:

(そのうち整理したい)「95年に何が起きたか」

AIの状況

ChatGPT4o

噂のgpt2-chatbot、GPT4をも圧倒する性能(ChatGPT4oだった)

API安くなる → Agentic AIの時代になるか

GPT5は延期、コストの問題 → B100が出れば改善かな

Nvidia、B100生産開始

GPT4層の台頭:様々なプレーヤーからGPT4並みのモデルが発表される

Claude、Command+R、llama3

OSS LLMが躍進

API使用の制約がまだ大きい→GPU足りない

量子化技術などによってエッジデバイスへの搭載が早まるだろう

ラズパイ5で動くllama3(遅い): https://x.com/ImAI_Eruel/status/1785594334764843379

コンテキスト長が伸びる

基本基調としてGPUの数が増える・GPUの性能向上が依然としてAIの価値向上の最大の要因であるため、今はまだハードウェアやインフラ(Nvidiaやクラウド)の時代であり、ソフトウェアやプロダクトの時代がまだ先だろう。

米国大企業による怒涛のAI投資が予想される。例えばGithub Copilotはすでに成功したキラーアプリと言って良い。プロダクト自身も利益を生み出せる状況だし、すでにIT業界の生産性を大きく向上させている。そのことに関してはもはや疑う余地がない。ただgithubがマイクロソフト所有であるため、マイクロソフト既存の収益からみればインパクトが小さく、株価への影響も小さい。しかしプロダクトの成功とその価値を最もよく理解しているのは他でもないGAFAMである。彼らがこれを一生一度くらいの勝負とみてAI投資にフリーキャッシュを全てをつぎ込んできてもまったく不思議ではないが、イーロンマスクやザッカーバーグのような創業者がリーダーシップを発揮する会社がすでに動いているものの、創業者が引退か引退に近い状態のグーグル・マイクロソフト・アマゾンは市場の顔色を窺って動きたいけれど下手に動けず、騙し騙しでやっている状態。今後はAIへの投資が新しいフリーキャッシュを生み出し、それが再度AI投資に回っていくと大きな流れが生まれるだろう。

メモ(米国企業の年間フリーキャッシュフロー):

マイクロソフト:600億

アマゾン:300億

アルファベット:700億

アップル:1000億

メタ:400億

合計:3000億

メモ(3大クラウドの四半期売上高規模感):

azureの2023年10〜12月売上高:前年同期比24%増となる337億ドル

https://japan.zdnet.com/article/35214676/

AWSは2023年第4四半期(10月~12月)前年比13%増の242億400万ドル

https://www.itmedia.co.jp/news/articles/2402/02/news122.html

GCPは2023年第4四半期(10月~12月)前年同期比26%増の91億9200万ドル。

https://xtech.nikkei.com/atcl/nxt/news/24/00144/

四半期合計:650億

年間概算:2600億

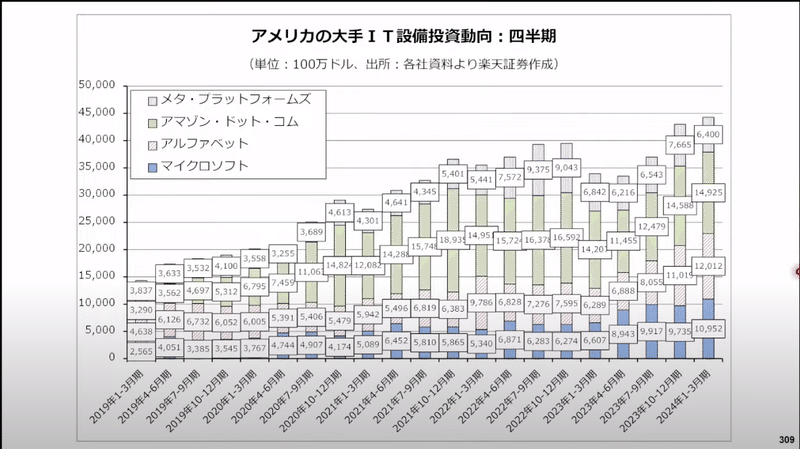

メモ(米国大手ITの設備投資):

https://www.youtube.com/watch?v=WNX3aELCzDA&t=20114s

ニュース・出来事、いろいろ

Nvidia決算

予想を上回る結果だが、売上の伸びが鈍化気味

B100生産開始

テスラベタ褒めだが、逆にテスラがあれだけ購入して次の決算で大きなキャッシュの赤字が予想される

ChatGPT4o

パラメーターそれほど増やさずに機能大幅向上

感情を持った音声の生成、会話できる

iPhoneへ搭載か

イリヤ、OpenAIを去る

ブロックチェーン、飛躍の準備が整うか

ETH ETF承認

FIT21、ETF承認よりも長期的にブロックチェーンにプラス

テンプレートポートフォリオ

注:あくまでもポートフォリオの一例、推奨でもなければ、自分がこのポートフォリオそのままで投資しているわけでもない(参考にして構成はしている)

(割合は保有目標で、実際の保有割合は状況に応じて増減させる想定、足すと12割になる)

イーサリアム:2割

ETF承認で勢いつく。長期的にはFIT21で法整備が進むといよいよブロックチェーンの長い春になるか

普及まで最大の障害だったもの

PoW、エネルギー消費問題はThe Mergeで解決

ガス代問題はzk-rollupで解決

法律問題はETFで半分、FIT21が通れば青信号

それでも来年秋までに大きく上昇する場合、秋以降に大きな調整が起きる可能性が高い。規制は依然として不十分、ブロックチェーンが詐欺の温床になっている状況がすぐには変わらないだろう

長期的にはWeb3とDAOがAIと結びついて資本主義のバージョンアップにおいて重要な役割を担うことで躍進すると期待している

NASDAQ:2割

目先は高めのバリュエーションに対する警戒感で足踏みすることもあるだろうが、長期的にはAIの進化から最も恩恵を受ける銘柄がひしめくので、向こう3〜5年にかけて力強く上昇するだろう

Nvidia:2割

決算で大幅高。H200やB100などAIの進化にとって最も重要である計算コストの低減に一番積極的に取り組んでいる。スケーリング則を考えれば需要は非常に強いが、一時的に足踏みする可能性もある。

AIの未来とスケーリング則のインパクトやそれによる需要を充分に理解していない短期投資家が多い。また、機関投資家もこの点を把握していない可能性が高く、リードタイム短縮や在庫増のリスクによって一時的に調整する可能性がある。

AIの未来とスケーリング則のインパクトやそれによる需要を充分に理解していない投資家が多い。機関投資家もこの点を把握していない可能性が高く。リードタイム短縮や在庫増のリスクによって一時的に調整する可能性がある。

B100でまたサプライズ決算が出れば見直されるだろう。向こう3ヶ月〜半年くらい調整して振り落としの場面が来れば買いのチャンス。

Tesla:2割

6/13の株主総会が鬼門

ベストは報酬案通れば → この案で

報酬案否定されればやめやめ

半分決裂、イーロンはテスラ株を売らずに交渉の余地が残る場合、少しだけ保有か様子見てもいい

完全決裂して、イーロンが去ってテスラ株も持たない場合は全部売る

テスラの自動運転は世界最大のAIプロジェクトだと言われているが、言い過ぎともいいきれないところ。テスラの自動運転のレベルは飛躍中、現在99%くらいの部分は人間を超えていると言って良さそうだが、残り1%のミスも許されないのは自動運転なので、びっくりするようなスピードで進化し続けているけれど、果たして実用の壁を超えられるかどうか、ここが正念場。今年夏にロボタクシーの発表が注目。株価が動くのは利益に反映される前くらいになりそうなので、来年後半になる可能性が高い。その前に次の決算で引き続きAIに対する大規模投資でキャッシュフローのマイナスが続くだろう。そこで大きく下落すれば買いのチャンスになるだろう。

自動運転とは別にOptimusの方が長期的に成長が期待できる

時間軸が難しいところだが、蓄電システムが進化し続けていて、未来のエネルギーにおいて重要なのだが、メガパックの部分も1つの成長柱

現段階ではすべての価値がイーロン・マスクに依存しているため、イーロンリスクが常に存在する。

主力以外の個別銘柄:4割

下記の中から適当に選んで分散させる。AIの関係が薄いものも適宜に組み込む

BASE:コロナ後の反動減を乗り越えて再び成長軌道。AI機能期待。IR、ログミー頑張ってる。PSRベースでみると同じ流れのShopifyに比べてかなり割安。やっぱり赤字が原因か。今年黒字化予定。

TKP:コロナを乗り越えて実質的に最高益更新

GENOVA:医療のDXで地道に成長中、受付AIに期待。クリニック特化。専門性高い医療は成長分野だが、成長性を疑問視されているので、そこを払拭できれば上昇するか

グリムス:中小事業者のエネルギー対策でコンサルメイン、ENECHANGEやレノバほどの派手さはなく、数年で10倍に成長して、財務基盤が安定。蓄電システムが今革新ステージのが追い風。リスク高い電力小売に進出だが、独自の強みを持っていて、ある程度吸収している。リスクリターン的においしい。

ポート:メディア事業はChatGPT活用期待。活用方法の探求に積極的でワンチャンヒットするかも。オーナー企業でIRかなり積極的。積極的な事業買収で借金膨らむ。

GMOメディア:ChatGPT活用に積極的。成長期待できるポイント多いが、今のところは利益率の向上のみで、売上の増加が限定的。

INFORICH:スマホ充電器シェアサービス。AI関連薄い。今後エッジAIがスマホなどに組みこまれれば充電需要は増えそうだが、それはまだ少し先の話になりそう。当面は季節要因の売上減で売られているので割安感

個別銘柄検討候補

ウォッチ中(日本)

PKSHA Technology:ChatGPTなどを含めての製品が追い風を受けるだろう。PSR8倍は割安にも見えるが、売上成長率の22%増はやや物足りない印象。株価調整中、今後企業からの投資が一段と増えて急増すれば反転するだろう。落ち着くところでエントリーポイントを探したい

中山トラスコ:工具EC。決算予想控えめで売られたが、1Q好調、サプライズ続くか

タムロン:カメラレンズ。スマホカメラ性能が物理的限界なので撮影需要が伸びるでしょう。また車載カメラレンズ伸び絶好調だが、割合がまだ小さい。自動運転関連でカメラの重要性が上がっている。エントリーが難しい。

ジェイテックコーポレーション:X線レンズ。X線のは波長は原子の大きさくらいなので、それを反射させるのはかなり難しい。世界中で建設進む放射光施設でたくさん使う。高精度化で単価上昇するも、検品などの理由で納品遅れが常態化して売上が4Q集中するのは頭痛のタネ。3Q決算でこの問題で売られた。表面加工技術を活用して半導体にも進出だが、まだ割合が小さい。化ければ大きいが、リスクも小さくない。

野村マイクロ・サイエンス:高精度の半導体製造で必要不可欠な超純水。決算で控えめな予想で売られるのはいつものこと。秋ころに上方修正するか。半導体好調続けば可能性は高い。

アイビス:世界で最も使われているお絵描きソフトの1つ。無料お手軽Z世帯に人気絶大。試行錯誤と意思決定が早い。スマホで指で描くという異色の機能展開も。AI機能組み込みに積極的の割に、利益伸びやすいアプリを拡大させることに消極的に見える。大ヒットアプリのノウハウを活かしてSIerで稼ぐ方針か。マルチモーダルモデルの進化で、今後面白い展開が見られそう。

ウォッチ中(外国)

ロブロックス:コロナ後の落ち込みから回復、成長基調。PSR7倍は安いが赤字が続く。売上成長2割でキャッシュフロー対売上2割以上なので40%ルールは満たしている。ゲームプログラミングにAI導入しているのも期待。とても安く見える。赤字が問題か?コストの構成は?調査が必要。

Palantir:ザ・AI銘柄。PSR20倍に対して売上の伸びが20%程度なのは物足りない。先日の決算で売上予想の修正幅が小さいのを嫌気されて上昇からいったん調整中。が、実際には企業部門が4割以上の伸び。FRB利下げがくれば一気に売上を2倍くらいに増やせれば上に行くか。

Pinterest:レコメンドエンジンで一番頑張ってる。PSR10倍に対して売上の伸びは2割は若干不安。AIコラ機能はショボい感じだが、AIの画像理解力向上や生成力向上で恩恵を受ける余地が大きい。

ちょっと気になる(たぶん買わない)

PDD:アリババなどECが伸び悩む中で急成長、日本でもTemuの広告をよくみる。時間限定で格安アイテム販売。

テンセント:アークナイツ、ブルアカ、Nikkeなどコアゲームファンに人気高いゲームで中国関連が人知れずに増えている模様。テンセント傘下だったりする。

アリババ:そろそろお仕置きが終わるか

この記事が気に入ったらサポートをしてみませんか?