個人年金保険、やめました

現在は海外投資で資産運用していますが、海外投資を始める前、勧められるまま個人年金保険に加入、その後解約した体験談をお話します。

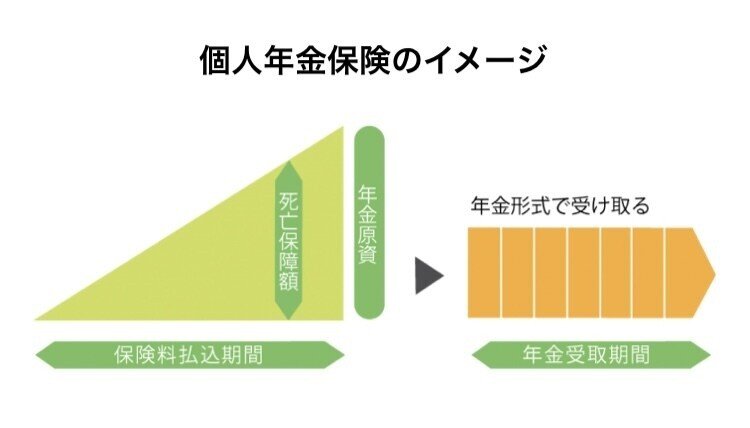

個人年金保険とは?

個人年金保険は、保険料払込期間に年金原資を積み立て、年金受取期間になると所定の年金受取が開始します。保険料払込期間中に死亡した場合は、既払込保険料相当額が遺族に支払われます。死亡時よりも生存時の保障を重視した保険と言えます。

個人年金保険に入ったきっかけ

7年ほど前に定期預金通帳の更新で銀行の窓口を訪れた際、「保険ご興味ありますか?」と窓口のスタッフに質問されました。

年齢的にそろそろ保険に入った方が良いか漠然と考え始めてた頃で、保険屋さんのセールスより銀行ならしつこい勧誘はなさそう、など勝手なイメージもあり話を聞いてみることに。

すると窓口の奥から40代くらいのいかにも仕事できそうな男性社員が登場し、説明してもらいました。その日は、私の現状の聞き取りや保険について簡単な説明を受け(内容は覚えてないです)、後日改めて面談、何の躊躇もなく保険加入に至りました。

加入していた保険内容

加入していた商品のパンフレットから紹介します。(2021年2月8日現在、取り扱い休止しているそうです)

https://www.meijiyasuda.co.jp/window/files/pdf/dbook19_apr_future.pdf

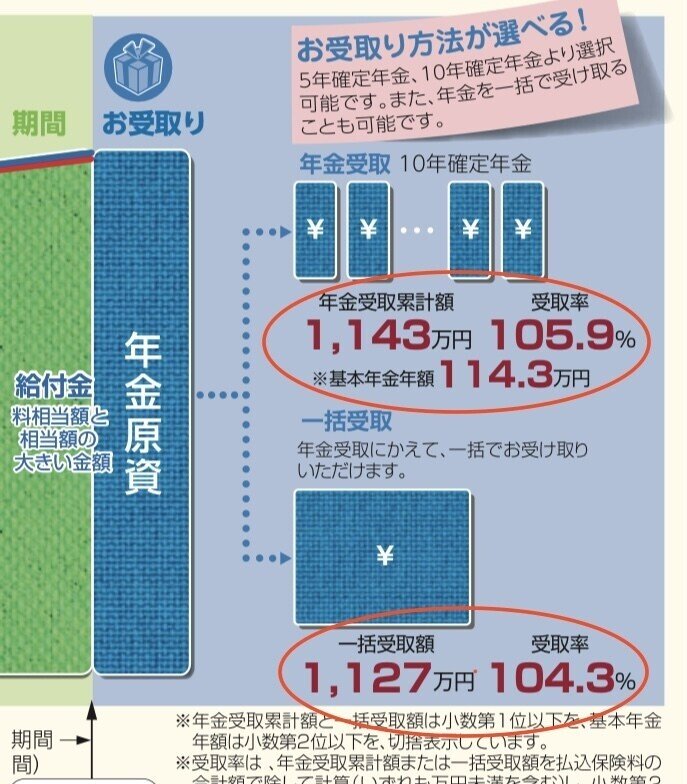

契約例

30歳男性 月3万円

払込期間 30年

払込保険料の合計額 1,080万円

年金受け取り額

一括受取で1,080万が30年で47万円増えて1,127万になりました。5年や10年の確定年金では一括受取より累計16万円の増額の1,143万円です。

受取率でみると一括受取104.3%とは、100万が30年後に4万3千円増えた計算です。

加入時に担当者が勧めていた理由(メリットとして言われていること)

①定期預金しているより増える

②個人年金保険料控除により節税

③受け取り方が多様(一括、確定、据え置き期間があり受け取り開始時期選べる)

当時、保険やお金を増やす知識がなかったので説明を聞いてそのまま申し込みました。もちろん担当者の説明は間違っていませんが、のちに解約しました。その理由が以下になります。

インフレリスク

ある資産運用セミナーで知った事実。

"多くの個人年金保険は、契約時点で将来受け取る年金額が決まっているため、受け取り時期までの間にインフレが進行し、物価が大幅に上昇すれば、相対的に受け取れる年金の将来価値は下がる"

インフレとは「物価が上昇すること」、「お金の価値が下がること」を意味しますが、インフレと保険が関係していることをこの時まで想像もしませんでした。

日本銀行は、2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという政策を出しています。

現状達成できていませんが、物価上昇に対応するためには、物価の上昇率以上の利回りでお金を増やす必要があります。

契約例にあるような、30年後の受取率が104%や105%ではインフレに対応できるでしょうか?

今の日本は超低金利時代です。元本が減っていなくても、物価が上がることで資産の価値は下がるということを理解しなければなりません。

途中解約は元本割れのリスクが高い

個人年金保険は20年や30年といった長期間にわたって保険料を払い込むことが多いです。

長い年月の中では何があるかわからないため、途中で保険料の払込が厳しくなったり、どうしても資金が必要で途中解約を選ぶ可能性もあるかもしれません。

しかし、個人年金は解約返戻金の金額が保証されておらず、途中解約すると高い確率で元本割れとなります。将来の備えのための保険がこれでは意味がなくなってしまいます。

「保険」は、大きなリスクに備えるもの。

「運用」は、お金を増やすもの。

2つの目的の違いを知り、加入していた個人年金保険を解約し、資産運用、海外投資をしています。

保険の解約により、払い込んだ保険料から約10万円の損失でした。ですが、海外投資を始めてから損失した以上の利益が出ています。

そもそも海外投資ってなに?

どうやって始めたらいいの?と思った方。

下のリンクから、海外投資について無料で学べます⬇️

私もこちらで勉強中です!

("LINE友だち追加"と表記されていますが、現在はメルマガ登録になります。)

この記事が気に入ったらサポートをしてみませんか?