自粛時に考える僕らの資産-収入以外で僕らの資産を増やす方法-

こんばんは、非常事態宣言が延長されましたね。

在宅する期間が延びてストレスが溜まりますが、ちょっと時間があいたので、貸借対照表(バランスシート:B/S)の考え方を自身の資産に当てはめて考えてみました。

そこで、気づかされたのが必ずしも資産を多く持つことがお金の余裕度につながるわけでなく、収入を増やす以外にも資産を増やす方法はあるということです。

本記事の結論は、純資産を増やす。

です。笑

貸借対照表に基づき自分の資産を整理すると、現在の自分の持ち物と借り物が整理され、「自分は余裕があるのか、ないのか」はっきりと見えます。

特に、マンション購入や自動車の購入に悩んでいる方は、ぜひ検討してみると良いと思います!!

本日の参考図書はこちら。

ちなみに、僕は完全なる文系(文学部)でしたので殆ど決算書等の勉強をしてきませんでしたが、そんな僕でもわかりやすい本でしたので、特にコテコテの文系の方におススメです!

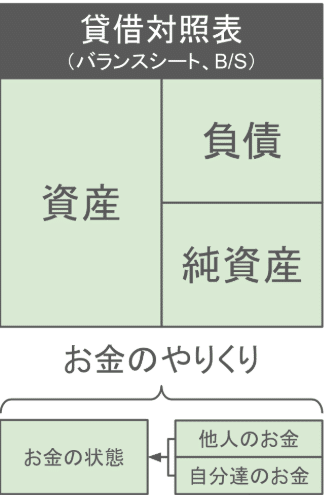

■貸借対照表って何??

貸借対照表とは、一言で言いますと会社の持ち物リストと借金のリストです。

左(資産)=持ち物リスト

右(負債)=借り物リスト

右下(純資産)=差し引いた後の正味自分の物リスト

というイメージです。

資産は、現金を含む現金化できるもののリスト

負債は、いずれ現金で返さないといけないリスト

純資産は、仮に全資産を当て込てて、全負債を返した時に手元に残るリスト

と、考えるとわかりやすいかと思います。

また、資産・負債で1年内で現金化できるものを流動資産、1年以内に返さなないといけない借り物リストを流動負債と言います。

■ラーメン屋さんの具体例

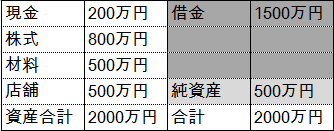

詳細は省きたいので、ラーメン屋さんのケースで考えます。仮に、Aさんが1000万円でラーメン屋さんをオープンしたとします。1年後の貸借対照表を見てみると以下でした。

資産合計は1000万円スタートから2000万円に増えていて、【資産合計=借金+純資産=2000万円】です。

資産は、現金化できる持ち物リストですので、現金以外にも株式、材料、店舗がリストに入ります。店舗は1年以内に現金化するのが難しいので、固定資産です。

負債は、現金化して返さないといけないものですので、借金等がそれにあたります。

この表からわかるのは、1年以内に現金化できる流動資産(現金、株式、材料)を全て売り払って借金を返済すると、1年以内に現金化できない店舗のみが資産として残る、ということです。

つまり、明日が借金の返済日であればAさんに残る資産は店舗のみ、現金0の生活になるということです。

■個人に貸借対照表(B/S)を当てはめる。

結論から申しますと、借金をする場合は

①自動車や家などの固定資産は、購入時よりも価格が下落する。

②固定資産に対する借金、ローンの返済に対して十分な収入が見込める。

この2点を充分に購入前に十分検討するべきだと、僕は感じました。

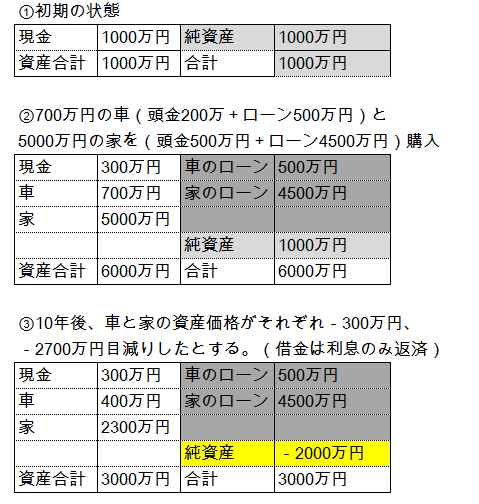

下記のようなケースを考えてみます。

元々の元手①現金が1000万円、したがい純資産も1000万円。②で700万円の現金を使い、車(700万円)と家(5000万円)を頭金とローンを組んで購入しました。

しかし、③10年後に車と家の資産価格は下がり、それぞれ300万円、2700万円目減り、かつ借金は利息のみ返済したとするとローンの額はそのまま残り以下のケースになります。

③の時点では3000万円、元手に対して3倍の資産を持っていますが、正味自分のものは全くない状態になります。①の方が、個人として断然余裕がある状態です。

■純資産=お金の余裕度

個人の生き方やライフスタイル次第なので、借金してでも自分の人生にチャレンジしたいという方は別ですが、純資産の量=自身の人生におけるお金の余裕度です。

負債(借金)をなるべく少なくする、負債は流動資産で十分に返済できる範囲に抑える。もしくは、流動資産を増やす。

が、純資産拡大の大きなポイントです。ですから、高級車に乗る、高層マンションに住むことが必ずしも人生の余裕度につながるわけではありません。

僕は、自動車、家の購入は正直やめようと思いました。(笑

たしかに、賃貸とかの家賃って重い負担で、それであれば購入したい!!と考える方もいるかもしれません。

ただ、賃貸やカーシェアは自分の資産ではなく自己資産の目減りリスクがない、また目減りする場合は家賃交渉できる。さらに、収入内範囲内で支払えば将来に借金を繰り越さない。

つまり、将来のリスクを考える必要がなくなるので、自分の資産、お金のマネージがすごくやり易くなります。僕は、こっちの考え方が好きです。

僕もこの本読んでから、自分の資産を計算したり、どれくらい収入が月でINしていて支出としてOUTするのかを確認しました。

それだけでも、自分はどの程度お金を使えるのか、使うべきなのか、どれくらいの収入を目指すべきなのかが見えてきます。

そして何よりも、収入を増やす以外にもお金の余裕度(純資産)を生み出す手段はあるということです。それが、本書読んで僕が学んだ点でした。

是非、時間ある時に読者のみなさんも試してみてください。

読んでいただき、ありがとうございます。

この記事が参加している募集

noteを通じてサポートし合えたら嬉しいです!!よろしければサポートお願いします!noteを通じて、少しでも良い人生、良い世界に。