【補講】カバード・コールのローリング方法

みなさん、こんにちは!いつも、こちらのnoteをご覧いただきましてありがとうございます。

おかげさまで「米国株オプション取引講座」には、多くの方にご訪問いただき、また、たくさんの方にフォローもいただきまして、とても感謝しております。

折角、ここまでオプションを勉強してきたので、さらにオプショントレードの魅力を知っていただきたいなと思いまして、不定期となりますが「補講」という形でnoteをアップしていきたいと思います。今後とも宜しくお願いします。

今回はカバード・コールのローリングについてお話させていただきます。この項目はとても重要であるので、本編にも書こうと考えていたのですが、あまりにもボリュームが大きくなりすぎるので泣く泣く本編から削除した経緯があります。

ただ、カバーリングは、ぜひ理解しておきたい知識であるので今回詳しく説明をしていければと思っております。

1)カバード・コールの復習

「カバード・コールってなんだっけ?」という方、一度、下記noteをご確認いただければと思います。今回の話はこちらの知識があることが前提となっております。

こちらの記事では、カバード・コールがITMになった場合のフォローとして、コール売りを反対売買してロスカットしても、現物株の含み益と相殺されるということだけお伝えさせていただきました。

もう一度、簡単に復習しておきましょう。本編では、ジョンソン・エンド・ジョンソン(JNJ)の現物株(下図黒線)を156.5ドルで100株取得し、権利行使価格158ドルのコール(下図赤線)を売ってカバード・コール(下図緑線)として、プレミアムを7.94ドルを獲得したのでしたね。

カバード・コールの損益図は下記のとおりとなります。最大利益は現物株とコールの権利行使価格の差額(1.5ドル)+獲得したプレミアム(7.94ドル)で9.44ドルとなります。

今回、満期日の株価が171.07ドルとITMになっておりましたので、158Cを反対売買してロスカットを行いました。171.07ドルの時点では、カバード・コールは9.44ドルの利益(下図参照)となっておりましたが、コール売りを決済したことにより、獲得した9.44ドルを吐き出して、さらに5.13ドルの損失を出すことになります。

158Cを決済したことにより、現物株だけが残るわけですが、今回158Cの損失は、現物株の含み益として下図のとおり、5.13ドルは補填されているという話でした。

2)ローリングとは

上記のJNJの例では、158Cを反対売買したところで話が終了していたのですが、コール売りを決済したことにより現物株のみとなっていますので、新たにコールを売ってカバード・コールを仕掛けることが可能です。この行為をローリングと呼びます。

【ローリングとは】

既に建てているコール売りを買い戻し(反対決済)、新たにコール売りを建てることにより、より多くの時間的価値を獲得すること

ローリングの本質は、上記のとおり「より多くの時間的価値を獲得すること」になります。この時間的価値を多く獲得する手段として、3種類のローリング方法があります。

ローリングアップ(RU:Rolling Up)

ローリングダウン(RD:Rolling Down)

ローリングアウト(RO:Rolling Out)

それぞれ具体的に説明していきましょう。

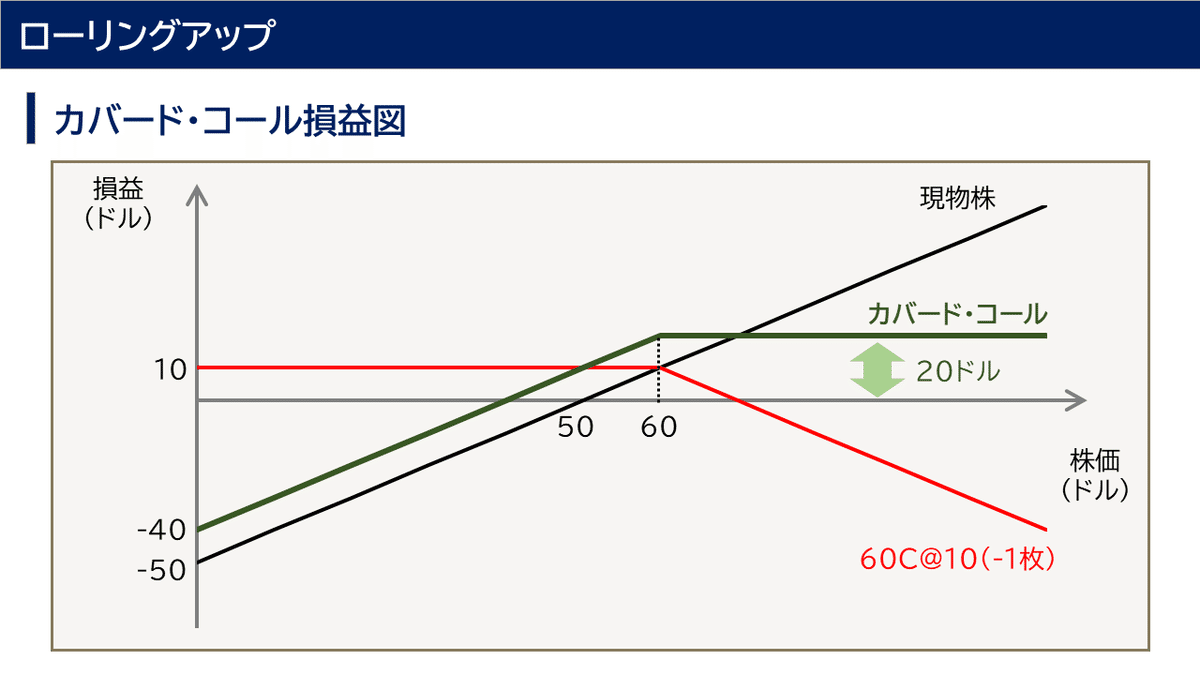

ローリングアップ(RU:Rolling Up)

ローリングアップは、満期が同じで、現在の権利行使価格より高い権利行使価格のオプションを売り建てることを言います。

具体例で確認してみましょう。ある銘柄の株価が50ドルの時に100株を取得し、それより10ドル上の権利行使価格60ドルのコール(満期日:1か月後)を売り、10ドルのプレミアムを獲得して、カバード・コールを組みました(下図)。

満期日の1週間前に株価を確認したところ、株価は70ドルとなっておりました。60CはITMとなっており、この時に60Cのプレミアムを確認すると10.5ドルとなっておりました。

60CはITMになっているということは本質的価値を持ってます。コールの本質的価値は『現在の株価-権利行使価格(プットの本質的価値はコールの逆となり『権利行使価格-現在の株価』になる)』で計算することができますので、本質的価値は10ドルであることがわかります。よって、時間的価値は現在のプレミアムの価格から本質的価値を引いた0.5ドルとなります。

時間的価値は、ITMになる可能性に付けられる期待値でしたので、残り1週間ですでにITMとなっている60CはITMになる可能性が高いので、それほど期待値は高くなく、05ドルとわずかな額になっているわけです。

ここで、60Cを反対売買(買い決済)して、新たに72Cを売ってみるとどうなるでしょうか?この時に72Cのプレミアムを確認すると1.5ドルとなっておりました。

現在の株価は70ドルですので、72CはOTMであり本質的価値を持たず、すべてが時間的価値になります。つまり、60Cを反対売買して(時間的価値を捨てる)、72Cを売り建てる(時間的価値を得る)ことにより、1.0ドル(1.5ドル-0.5ドル)の時間的価値を獲得することができるわけです。

ローリングアップは、コール売りがITMとなり、時間的価値が少なくなった場合に、OTMのコールを売って多くの時間的価値を得ることが主な目的となります。

時間的価値を1ドル得ているが「60Cを10ドルで売って、10.5ドルで買い戻しているので、0.5ドル損しているじゃないか!」と思われた方、コール売りの本質的価値は現物株の含み益と相殺されているので、買い戻した▲10.5ドルの損失のうち10ドルは現物株の含み益として残っていますよ。※冒頭の説明どおり。

ローリングダウン(RD:Rolling Down)

それでは、次はローリングダウンについて説明しましょう。もう、名前から想像ができるかと思いますが、ローリングダウンは、満期が同じで、現在の権利行使価格より低い権利行使価格のオプションを売り建てることを言います。ローリングアップの逆ですね。

こちらも具体例で確認しましょう。先ほどのローリングアップと同じケース(株価50ドルで60Cを売り建てるカバード・コール)で検証してみましょう。

満期日の1週間前に株価を確認したところ、今度は株価が下落して40ドルとなっておりました。60CはOTMとなっており、この時に60Cのプレミアムを確認すると0.5ドルとなっておりました。

60CはOTMになっているということは本質的価値は持っておらず、この0.5ドルはすべて時間的価値となります。残り1週間で60CがITMになる可能性はかなり低いと考えられておりますので、時間的価値がとても低くなっているわけですね。

ここで、60Cのプレミアムがわずかしかないので、45Cを新たに売ってみることを検討してみます。45Cのプレミアムを確認したところ、2ドルとなっておりました。

現在の株価は40ドルですので45CはOTMであり、すべてが時間的価値になります。60Cを反対売買(買い決済)することにより、9.5ドル(10ドル-0.5ドル)の利益確定し、さらに45Cを売ることにより2ドルのプレミアムを獲得し、合計で11.5ドルを獲得することができました。

時間的価値に注目すると、買い決済で0.5ドルを捨てて、新たに2ドルを獲得することができたので、時間的価値を1.5ドルに増やすことができたわけです。

ローリングダウンは、コール売りがOTMとなり、時間的価値が少なくなった場合に、低い権利行使価格のコールを売って多くの時間的価値を得ることが

主の目的となります。

ローリングダウンの目的としては、株価下落のヘッジが挙げられます。カバード・コールは上昇の利益を捨てて、多少の下落ヘッジを得るという戦略です。

ただ、下落のヘッジはコール売りで獲得したプレミアムの範囲に限定されるので、株価が下落すると時間的価値も下落し、ヘッジの効果が減少します。今回の場合では、残り0.5ドルしかヘッジできないわけです。よって、ローリングダウンをすることにより1.5ドルの下落までヘッジができるようになったわけです。

ローリングアウト(RO:Rolling Out)

次はローリングアウトの説明をしたいと思います。ローリングアップとローリングダウンは同じ満期のオプションで、高い権利行使価格や低い権利行使価格のコールを売っておりましたが、ローリングアウトは、現在と同じ権利行使価格のオプションを期先の満期のもので売り建てることを言います。

こちらも先ほどの例で確認してみましょう。株価50ドルの時に、60Cを売り建てて10ドルのプレミアムを獲得しました。その後、満期まで1週間となり、株価は以前として50ドルのままでした。その時のプレミアムを確認すると1ドルとプレミアムはかなり減価しておりました。

この理由としては、何度も話をしてきましたが、ITMになる可能性が減ったのでOTMである60Cの時間的価値が減少したことによるものです。

この時に、60Cを反対売買(買い決済)して、新たに、満期が1か月後の期先の60Cを売り建てます。この時、期先の60Cのプレミアムを確認すると10ドルとなっておりました。

60Cの買い戻しにより、10ドルのプレミアムを獲得して、1ドルで買い戻すので9ドルの利益となります。そして、期先の60Cを新たに売ることにより、10ドルを獲得しますので、合計で19ドルのプレミアムを獲得したことになります。

時間的価値に注目すると、1ドルの時間的価値を捨てて(買い決済)、新たに10ドルの時間的価値(OTMであるのでプレミアムはすべて時間的価値)を獲得したので、9ドルの時間的価値を獲得できました。

ローリングの組合せ

3種類のローリングについて説明を実施してきましたが、ローリングアウトは、ローリングアップ、もしくは、ローリングダウンと組合せることも可能です。

期先の高い権利行使価格のコールを売る場合をローリングアップ&アウト、期先低い権利行使価格のコールを売る場合をローリングダウン&アウトとそれぞれ呼びます。

まあ、名称はどうでもいいので、大切なのは、ローリングの本質は時間的価値を得る行為であることを理解してください。私の場合は、満期が近くなるとITMになっているオプションのデルタを確認しております。デルタが1.0に近ければ、ほぼ現物株と同じ状態(本質的価値しかない)ということですので、その数値をもってローリングを判断しております。

3)カバード・コールのフォロー纏め

ここで、カバード・コールのフォローについて纏めておきたいと思います。基本満期まで放置でよいのですが、満期近くで時間的価値が減価してきた場合には、下記のようなフォローが可能です。

現在の株価が権利行使価格より低い(OTM)の場合

満期まで何もしない(権利放棄後に新たにコールを売る)。

ローリングダウンもしくはローリングダウン&アウトを行う。

現在の株価が権利行使価格より高い(ITM)の場合

満期まで何もしなし(権利行使により株を売却してもよい場合)。

まだ、株を保有したい場合は、ローリングアップもしくはローリングアップ&アウトを行う。

株価がATM近辺の場合もITMの場合と同様のフォローになります。権利行使される可能性も高いので、もし、株を保有したい場合はローリングアップ&アウトし、株を手放しても構わない場合は放置です。もし、OTMで終われば新たにコール売って、カバード・コールを仕掛けます。

4)まとめ

本日は、カバード・コールのローリングについて説明しました。ローリングの本質は、時間的価値を多く獲得するということですので、このあたりをしっかり理解いただければと思います。

本日も最後まで御覧いただきましてありがとうございました。今後も不定期になりますが、記事をアップしていきたいと思いますので、引き続き宜しくお願いします!

【免責事項】

※内容の正確性については万全を期しておりますが、私の個人的な視点、理解を示したものであり、完全性、正確性、適用性、有用性等いかなる保証も行っておりません。

※内容に基づく判断については、利用者の責任のもとに行うこととし、一切の責任を負いません。

※内容に関しては、将来、予告なしに変更する場合がございます。

ありがとうございました!