【第13回】ギリシャ文字の基礎

みなさん、こんにちは!いつも、こちらのnoteをご覧いただきましてありがとうございます。

今回はオプション取引の印象を一番難しくしているギリシャ文字(グリークス)について解説したいと思います。ホイール戦略においては、特にギリシャ文字(グリークス)を知らなくてトレードは可能です。ただ、ギリシャ文字を理解していると便利な部分もありますので、特に重要な部分だけ抜粋して説明させていただきますね。

1)前回までのおさらい

オプション価格(プレミアム)を決定させる要因として、下記6つがあることは説明しました。

2)ギリシャ文字(グリークス)とは

ギリシャ文字(グリークス)とは、上図の6つの要因がプレミアムにどのような影響を与えるかを確認する指標のことになります。代表的なものはデルタ、ガンマ、ベガ、セータが上げられます。ギリシャ文字で表現される為、ギリシャ文字(グリークス)と呼ばれています。

日経225オプション取引のような差金決済取引では、満期時に大きな損失を被る可能性があるので、ギリシャ文字(グリークス)を利用し「どのようにプレミアムがするか」を予測することがとても重要です。

ただ、米国株オプション取引においては現物決済取引であり、かつ、ホイール戦略においては、基本満期までオプションを所有することが多いので、期中のプレミアムの変化については特に把握していなくても支障はありません。

それでは、代表的なギリシャ文字(グリークス)であるデルタ、ガンマ、ベガ、セータについて説明していきましょう。

3)デルタ(δ)

デルタ(δ)の定義

デルタ(δ)は、株価の変化に対するプレミアムの変動率を表します。デルタ(δ)が0.5の場合、株価が100ドル上昇すると、プレミアムが50ドル(100ドル×0.5)上昇するということになります。

株価の変化に対するプレミアムの変動率

( デルタ(δ) = プレミアム変化額 ÷ 株価の変化額 )

ちなみに、現物株は株価が100ドル上昇すると、当然、利益も100ドル上昇しますよね。つまり、現物株はデルタ(δ)が1.0のオプションであると考えることもできますね。

コールのデルタ(δ)と株価との関係

デルタ(δ)と株価の関係をグラフで確認してみましょう。まずは、コールのデルタ(δ)です。

下記グラフをご覧ください。横軸が株価、縦軸がデルタ(δ)となっています。今、ATMが権利行使価格となるコールオプションを持っているとすると、株価が上昇すればITM(オレンジ)、株価が下落すればOTM(青)となります。

コールのデルタ(δ)のグラフはこのような曲線になります。そして、ATMのデルタは0.5程度になります。そして、コールのデルタ(δ)は、必ず正の値となり0から1の範囲となります。

DITMの場合のデルタ(δ)も確認しておきましょう。下記グラフをご覧ください。このグラフを見てお分かりのとおり、デルタ(δ)はほぼ1.0になります。

DITMでは、時間的価値がほぼなく、本質的価値がほとんどを占めている状態になります。本質的価値は、現物株がもつ価値と同じですから、ほぼ現物株と同じ値動きになるわけですね。冒頭、現物株はデルタ(δ)が1.0のオプションであると説明しましたが、DITMのデルタが1.0に近いのことも理解できるかと思います。

次にFOTMの場合のデルタ(δ)も確認しておきましょう。FOTMのデルタ(δ)はほぼ0になります。

FOTMのオプションは時間的価値が少なく、またOTMになりますので本質的価値は0です。時間的価値はITMになる期待値ですので、ITMになる可能性が限りなく少ないFOTMのオプションは、株価の変動に無反応になります。よって、デルタ(δ)は限りなく0に近いというわけです。

満期日に近づいた場合のコールデルタ(δ)の変化

次に、満期が近づいた場合のデルタ(δ)の曲線が、どのように変化するかを確認をしておきましょう。満期日が近づいた場合、下記グラフの点線のようなグラフに変化します。

ATMのデルタ(δ)は変わらず0.5のままです。ITMの部分ですが、満期が近づくとグラフが上に持ち上がり1.0に近づいていきます。これは満期日が近づいたことにより残日数が減り、ITMの可能性が高まったからです。例えば、残日数30日あるものと、残日数5日のものを比較した場合、ITMのコールオプションは、残日数が多いと暴落によりOTMになる可能性がありますよね。

一方、残日数5日であれば、OTMとなる確率は残日数30日と比べれば、低くなるので、当然、ITMになる確率が高まってくるわけです。よって、徐々にデルタ(δ)は1.0に近づくというわけです。また逆に、OTMオプションは、残日数が減るとITMになる確率がどんどん減ることになるので、デルタ(δ)は0に近づくわけです。

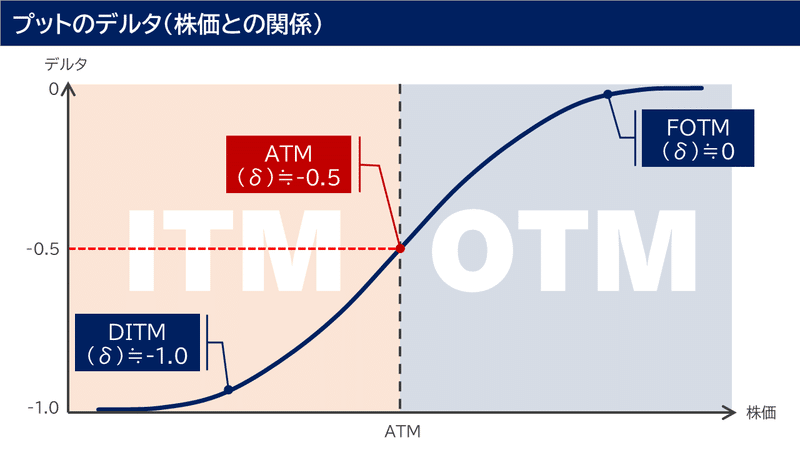

プットのデルタ(δ)と株価との関係

プットのデルタ(δ)も確認しておきましょう。下記グラフをご覧ください。コールオプションと異なり、プットの場合は左エリア(オレンジ)がITM、右エリア(青)がOTMとなります。

グラフを確認しますと、コールのデルタ(δ)の範囲が0~1.0であったのに対して、プットのデルタ(δ)の範囲は-1.0~0と負の値を取ります。株価が上昇すれば、プットのプレミアムは下落するので直感的にイメージできると思います。

また、ATMのデルタ(δ)は-0.5程度となります。また、DITMは、ほぼ-1.0となり、FOTMはほぼ0になります。この理由はコールの場合と同じになります。

デルタ(δ)はITMになる確率

デルタ(δ)のもうひとつ重要な特徴を説明しますと、デルタ(δ)はITMになる確率を示すということです。例えば、ATMのデルタ(δ)は±0.5でした。これはITMになる確率が50%ということです。

ランダムウォーク理論によると、株価が上昇するか下落するかはランダムに動くと言われております。デルタ(δ)が±0.5ということは、上昇する確率、下落する確率が50%ということですので、確かにランダムに動きそうな印象ありませんか?

DITMは±1.0でした。これは、ITMになる可能性がほぼ100%という意味です。FOTMはその逆で0ということですね。

カバード・コールのコール売りを仕掛ける場合、どの権利行使価格を選択すればよいか?という疑問が湧いてくるのですが、もし、よろしければデルタ(δ)の値を確認してエントリーしてみてはいかがでしょうか?

デルタ(δ)が0.3のコールを売れば、そのコールオプションがITMになる確率は30%と考えることができますね。

4)ガンマ(γ)

ガンマ(γ)の定義

ガンマ(γ)は、株価の変化に対するデルタの変動率です。デルタ(δ)は株価の変化に対するプレミアムの変動率でしたよね。ガンマはプレミアムではなくデルタの変動率です。通称、デルタのデルタなんて呼ばれたりしています。

株価の変化に対するデルタ(δ)の変動率

( ガンマ(γ) = デルタ変化額 ÷ 株価の変化額 )

つまり、株価が変化した時にデルタ(δ)がどの程度変化するのかを表す指標になります。

ガンマ(γ)と株価の関係

ガンマ(γ)の特徴もグラフで確認しておきましょう。下図のグラフ(コールオプション)は横軸が株価であり、縦軸がガンマ(γ)になります。

ガンマ(γ)のグラフは、このような山型の曲線になります。株価が100ドルの時の100C、つまり、ATMの時にガンマが最大になります。また、ITM、OTMになる、つまり、ATMからドンドン離れるとガンマ(γ)は小さくなっていく性質を持っています。また、ガンマ(γ)はコールオプションでもプットオプションでも必ず正の値を取る特徴があります。

ATMのガンマ(γ)が最大となる理由について考えてみましょう。ATMは、OTMとITMの瀬戸際にあります。ATMのオプションは、株価が少しでも変動すれば、ITMになったり、OTMになったりします。

もし、満期日が明日だと仮定すると、OTMのオプションは、株価が変動しなければ、明日には価値が0(プレミアムが0円)になるわけですが、もし、株価が大きく変動してOTMにあったオプションが一気にATMに近づいてきた場合、ぐっとITMになる確率が高まるわけですよね。

ITMになる期待値が一気に高まると時間的価値が一気に増加します。なぜなら、時間的価値はITMになる期待値なので。時間的価値を一気に押し上げる為にはデルタ(δ)が上昇する必要がでてきます。デルタ(δ)を大きくするのはガンマ(γ)ですがから、ガンマ(γ)が大きな値になるわけです。つまり、満期が近づくと、ATMのガンマは大きくなるという重要が特徴があります。

ガンマ(γ)がどのように上昇するかグラフで確認してみましょう。株価が100ドルの時の90Cのガンマ(γ)は下図の位置にありました。90CはOTMですので、ガンマ(γ)の値はこのように低い値でした。

ここで、株価が100ドルから90ドルに下落したとしましょう。すると、今度は90CがATMとなります。そうなると、下図の点線のようにガンマ(γ)が移動して、90Cのガンマ(γ)が一気に上昇するわけです。

最後に、DITMとFOTMのガンマ(γ)をグラフで確認してみましょう。下図のようにDITMとFOTMのガンマ(γ)ほぼ0になります。

なぜなら、ITMもしくはOTMになる可能性が高いので、ガンマ(γ)でデルタ(δ)を押し上げる必要がないからです。

5)ベガ(V)

ベガ(V)の定義

ベガ(V)は、ボラティリティが変化したときのどの程度プレミアムが変化するかを示す数値です。

ボラティリティが変化したときのプレミアムの変化

( ベガ(V) = プレミアムの変化 ÷ ボラティリティの変化 )

例えば、ベガ(V)の値が10であった時、IVが15から17へ2ポイント上昇しました。この時、プレミアムは10×2で20ドル上昇するということになります。

また、ベガは別名カッパ(κ)と呼ばれることがありますが、同じ意味になります。一般的にはベガ(V)が使用されています。

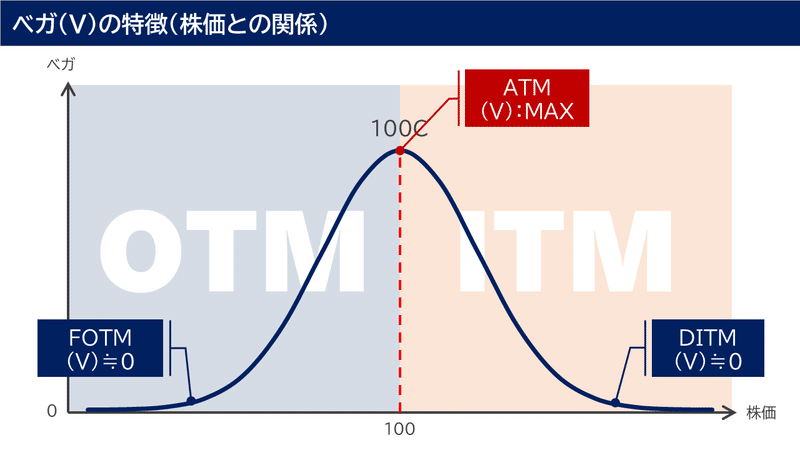

ベガ(V)と株価の関係

ベガ(V)の特徴も確認しておきましょう。下記グラフ(コールオプション)をご覧ください。横軸が株価で縦軸がベガ(V)の値となります。

ベガ(V)は、上図のグラフのとおり、ATMで最大となり、ITM、OTMになるにつれて値は小さくなり、DITM、FOTMでほぼゼロとなります。また、コールでもプットでも正の値をとります。この特徴はガンマ(γ)と全く同じですね。

また、満期が近づくとベガ(V)の値がどうなるか確認してみましょう。下図は満期まで50日あるベガ(V)と満期まで残り10日あるベガ(V)のグラフになります。ベガ(V)は満期が近づくと徐々に小さくなると特徴があります。この特徴はガンマ(γ)とは逆になります。

満期が長い方がベガ(V)の値が大きいので、ボラティリティに敏感に反応します。これは重要な特徴となります。

6)セータ(Θ)

セータ(Θ)の定義

セータ(Θ)はタイムディケイにより減価するプレミアムの量を表す指数になります。

1日ごとに失われるプレミアムの額

( セータ(Θ ) = プレミアムの価格 ÷ 残存日数 )

例えば、セータ(Θ)の値が-10であった場合、残日数が10日から9日と1日減った場合、プレミアムは10ドル減少するということです。

セータ(Θ)と株価の関係

セータ(Θ)の特徴も確認しておきましょう。下記グラフ(コールオプション)は、横軸が株価、縦軸がセータになります。

セータ(Θ)は御覧のとおり、プットオプションもコールオプションも必ず負の値を取ります。セータ(Θ)がプレミアムの減価率なので、負の値を取ることはイメージできるかと思います。また、グラフは上図のような曲線になり、ATMで最小値(絶対値が最大)となります。そして、OTM、ITMになるとセータはどんどん小さくなります。

セータ(Θ)と残日数の関係

下記のグラフは、横軸が残日数、縦軸がセータになります。ATMのセータ(Θ)はこのようなグラフになります。

つまり、残日数が多いとタイムディケイはわずかとなり、満期日が近づくにつれタイムディケイが加速(セータ(Θ)が大きく)していきます。

そうなると、満期日が近くなれば、オプションを売ると有利に感じませんか?だって、タイムディケイが大きいということは、一気にプレミアムが減価するので、オプションの売りは利益を得られる可能性が高いですよね?

もう、一度、こちらのグラフを思い出して下さい。

OTMだったオプションがATMに近づくとガンマ(γ)が急上昇するのでしたよね?

ATMのセータ(Θ)は、満期が近づくと急激に拡大(プレミアム減少)する一方で、ガンマ(γ)は急激に拡大(プレミアム増加)するわけです。よって、安易にATMに近いオプションをセータ(Θ)が大きい(タイムディケイが大きい)からという理由で売ると、そのオプションがATMに近づいてくるとガンマ(γ)が急拡大して、プレミアムが急上昇することになります。

つまり、ガンマとセータはトレードオフの関係があり、両方とも有利なポジションは取れません。セータ(Θ)を狙うとガンマ(γ)が敵になり、ガンマ(γ)が狙うと今度は相場が動かないとセータ(Θ)が敵になるわけです。これはとても重要な特徴ですので、覚えておいてください。

先ほど紹介したガンマ(γ)と株価のグラフ、セータ(Θ)と株価のグラフを比べてみて下さい。グラフが上下反対になってますよね。

7)まとめ

本日は、ギリシャ文字(グリークス)の基礎について説明をさせていただきました。ちょっと難しい話になりましたが、下記まとめを確認して、ゆっくり理解するようにして下さい。

次回はいよいよ、最終回になります!せっかく、ここまでオプション取引を勉強したのですから、オプションにしかできない、オプションならではの戦略をお伝えしたいと思います。

本日も最後まで御覧いただきましてありがとうございました。次回の記事も御覧いただければ幸いでございます!

【免責事項】

※内容の正確性については万全を期しておりますが、私の個人的な視点、理解を示したものであり、完全性、正確性、適用性、有用性等いかなる保証も行っておりません。

※内容に基づく判断については、利用者の責任のもとに行うこととし、一切の責任を負いません。

※内容に関しては、将来、予告なしに変更する場合がございます。

ありがとうございました!