【図解】一目でわかる!ゆるゆるM&Aバリュエーション!!

どまんだかっぷです!日本一ゆるゆるなM&Aセミナー番外編ということで、【図解】企画をやってみます。

M&Aにおいて、企業価値を算定する『バリュエーション』は実務的にも大きなクライマックス部分です。

でも、いろんな方法があり、どのようにつながっているのかわかりにくいですよね。

今日は、財務諸表から類似企業情報、そして対象企業のバリュエーションがどのように算出されているか、ざっくりと流れを図解で追っていきます。

雰囲気だけでも味わっていただけたらいいなと思いますので、まったりとご覧くださいね。

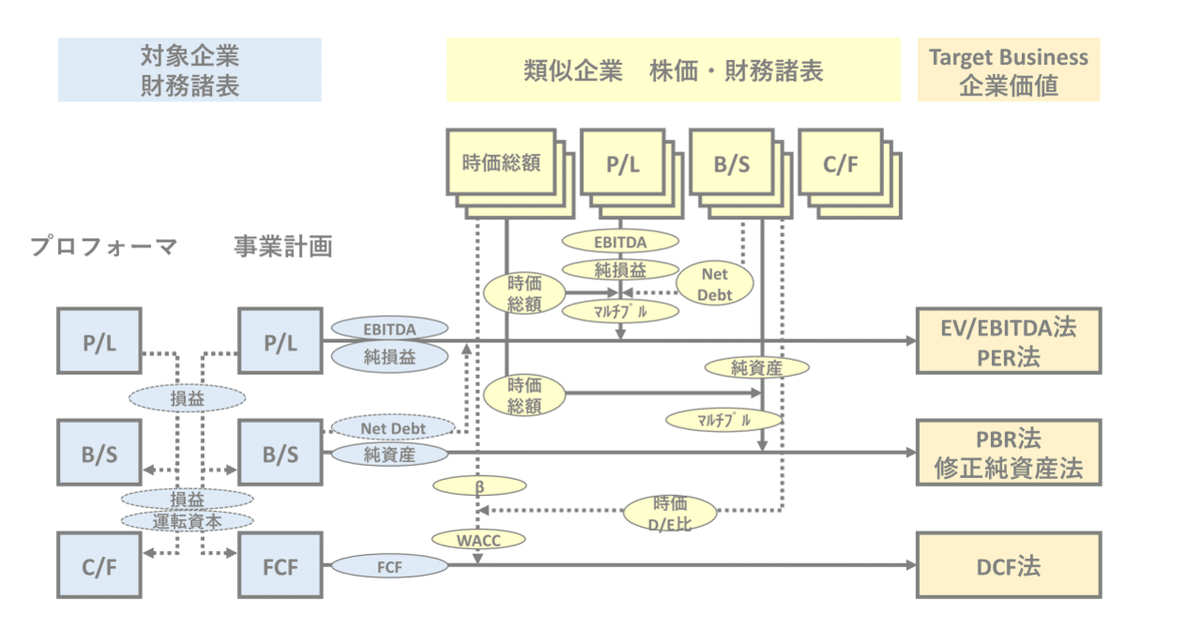

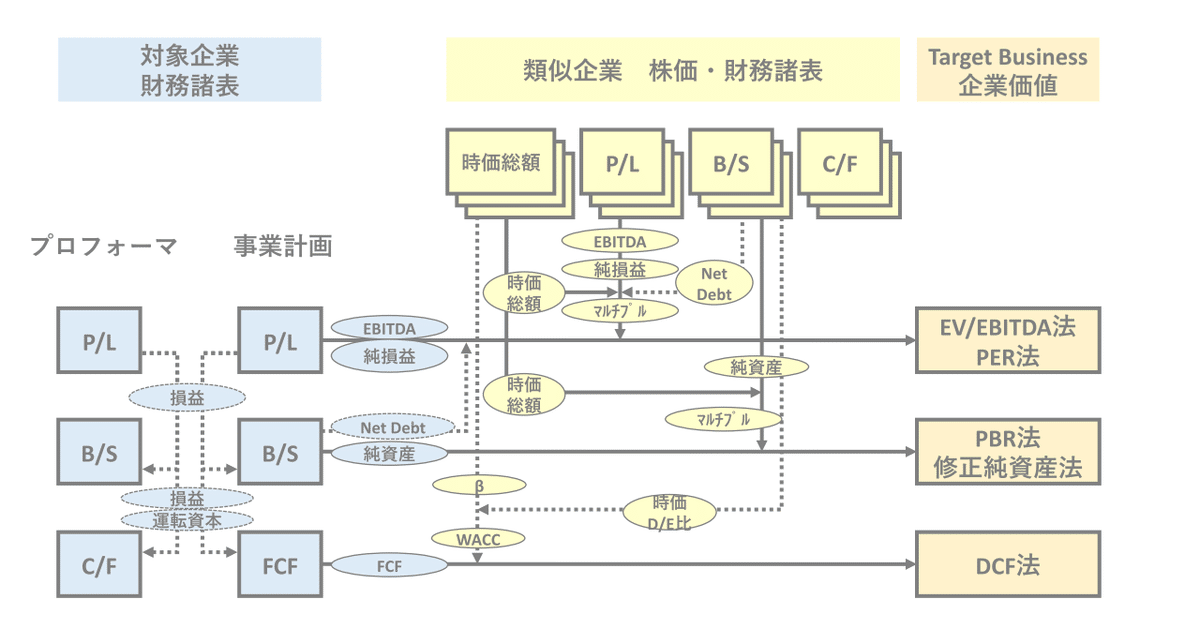

■財務諸表

まずはバリュエーション対象企業の財務諸表のおさらいです。

財務諸表とは、P/Lで損益を計算し、損益も参照しながらB/Sで資産負債状態を示し、それらの損益・運転資本などの情報からC/Fでキャッシュの増減を表します。

このようなP/L、B/S、C/Fの3つの表を財務三表といい、これらは図解の矢印のように互いに連動しあっています。

プロフォーマとは、対象事業の財務三表を切り出したもの、という意味で、要は対象事業の直近までの『実績』です。

事業計画とは、当期以降の将来にわたっての『計画』です。

詳しくはこちらをご参照ください。

■EV/EBITDA法・PER法

EV/EBITDA法・PER法はいずれも対象事業のP/L主体で、類似企業の情報を組み合わせて、対象事業の企業価値を算出する方法です。

類似企業とは、バリュエーションしたい対象事業と同じ業界の類似する上場企業で、まずはこれらの時価総額・P/L・B/Sからマルチプルを算出します。

EV/EBITDAマルチプル(=EV÷EBITDA)

・EV=時価総額+Net Debt(有利子負債+少数株主持分-現預金)

・EBITDA=税引前当期損益+償却費

PERマルチプル(=時価総額÷純損益)

これらのマルチプルに、対象事業のEBITDAもしくは純損益をかけることで、EV/EBITDA法・PER法による対象事業の企業価値が算出できます。

対象事業の企業価値=対象事業のEBITDA×EV/EBITDAマルチプル

対象事業の企業価値=対象事業純損益×PERマルチプル+対象事業Net Debt

※コントロールプレミアム・非流動性ディスカウントも忘れずに!

詳しくはこちら!

■PBR法・修正純資産法

PBR法・修正純資産法はいずれも対象事業のB/S、特に純資産主体で対象事業の企業価値を算出する方法です。

PBR法は、類似企業のPBRマルチプルを算出し、これらに対象会社の純資産をかけることで算出できます。

PBRマルチプル(=時価総額÷純資産)

対象会社の企業価値=対象事業純資産×PBRマルチプル+対象事業Net Debt

修正純資産法は、対象会社の純資産をベースに必要な修正(資産負債の時価換算等)を加える方法で、対象会社のB/S以外は使用しません。

■DCF法

DCF法は、対象事業の事業計画における将来生み出すキャッシュ(FCF)を現在価値に割り戻して累積することで対象事業の企業価値を試算する方法です。

詳しくはこちら!

なお、現在価値に割り引く比率を割引率といい、通常はWACCを用います。WACCは類似企業の時価総額の推移からβを、B/Sから時価D/E比を算出することで求められます。

くわしくはこちら!!

■まとめ

このように図解にすることで、それぞれのバリュエーション手法ごとに対象事業と類似企業の情報がどのように組み合わされているか、関係性がつかみやすくなりますね。

それでは、また次のゆるゆるM&A企画をお楽しみに☆

この記事が気に入ったらサポートをしてみませんか?