【特別編】ゆるゆるM&Aセミナー:財務モデルを提供します!

今回は、EXCELでファイルを開き「入力フォーマット」の青・水色セルに数値を入力したら簡単に財務三表(P/L、B/S、C/F)作成とバリュエーションができちゃう財務モデルを提供します!

類似企業比較法とDCF、もちろんWACC計算やNPVまで、M&Aに必要な計算も網羅したざっくり財務モデルです。

キーワードは“ざっくり”です。

専門家のみなさんの財務モデルに比べればおもちゃみたいなものですが、気軽にざっくり触っていただけるように作っています。

用語もなるべくわかりやすいように、日本語多めで作りました。

![]()

気軽に簡単に触れていただくことで、どのような計算を通じて数字がつながり財務三表、そしてM&Aバリュエーション・対価計算や投資採算につながっていくか理解しやすくなると思います。

![]()

実際にM&A案件においては、実務では細かいモデリングはFAや会計士に任せることが多いのですが、まだ案件になる前のざっくりバリュエーションは自分である程度できたほうが良いですよね。

案件に本気で取り組むかの判断もでき、社内でも説明ができるようになります。

またFA・会計士をアサインした後も、専門家との会話・協議の質が圧倒的に良好なものとなりますので、ぜひ一度触ってみてください。

![]()

基本的な使い方は、

![]()

の色のセルに数値を入力するだけです。

準備するものは2つだけです。

準備するもの

(1)財務モデルファイル

(2)対象事業の過去3年の財務諸表と将来の事業計画

それでは、順に使い方を説明していきますね。

![]()

1 P/L

1.1 売上・売上原価・売上総利益

売上と売上原価を入力します。

売上原価の内訳は細かい方が良いのですが、”ざっくり”ですので、変動費と重要な固定費の内訳程度であればBetterです。もし、売上原価内訳が無い場合は「売上原価の行に直接数値を入力」してください。

結果として、売上総利益が自動計算されます。

分析の目線

• 過去実績と比べたときの事業計画における売上伸長率・変動比率の妥当性

• 事業計画における売上増加に対する各固定費増減の妥当性

1.2 販売費および一般管理費(通称:販管費)・営業利益

次に販管費を入力します。

販管費も、変動費と重要な固定費の内訳があればBetterですが、販管費内訳が無い場合は、「販売費及び一般管理費の行に直接数値を入力」してください。

結果として、営業利益が自動計算されます。

分析の目線

• 過去実績と比べたときの事業計画における変動比率の妥当性

• 事業計画における売上増加に対する各固定費増減の妥当性

1.3 営業外損益・特別損益・税引前当期純利益

営業外収益・費用および特別収益・損失を入力してください。わからない場合は空欄でもOKです。

結果として、税引き前当期純利益が自動計算されます。

分析の目線

• 営業外・特別収益損失が、将来の事業計画において発生しうるか否か

1.4 純損益

まず、実効税率を入力してください。

(過去の法人税等の実績(任意入力項目)から類推するか、ざっくり30%程度で入力します)

これで、基本的には純損益が自動計算されます。

但し、繰延欠損について加味する場合は、事業計画開始時の繰延欠損期首残高(わからなければ0)と控除限度額※(とりあえず50%)を入力してください。

これによって、対象会社がすでに繰延欠損を抱えている場合や、事業計画中に赤字が出る場合※の繰延欠損を法人税等への影響を計算に織り込んだ純損益を自動計算することが出来ます。

※控除限度額は税制改定によって頻繁に変わりますので、適宜確認必要です。日本では現在は50%までですが、コロナ対策による時限的な緩和が検討されているようです。

※下図は、事業年度1-2年目が赤字のケースです。ベンチャーなどにありがちな後半傾斜の事業計画の場合は、前半年度の欠損を後半年度に繰り越すことができ、その分法人税が引き下がっています。

1.5 償却費・EBITDA

最後に、償却費を確認してください。

上記の売上原価・販管費の内訳にて償却費を入力していれば、ここで償却費の合算が計算されています。

内訳を入力していない場合は、ここの償却費の行に直接入力してください。

これによって、EBITDAが自動計算されます。

EBITDAは、マルチプル法によるバリュエーション(EV/EBITDA)につながります。

償却費は、EBITDA計算だけでなく、この後のC/Fやバリュエーションにつながります。

![]()

2 B/S

2.1 流動資産

流動資産の内訳として、少なくとも売掛金と棚卸資産を入力してください。

それ以外は任意です。

もし事業計画における売掛金がわからない場合は、「過去の平均回転率÷12か月×各年度の売上」として5年目まで埋めてください。

また、棚卸資産がわからないときは、「過去の平均回転率÷12か月×各年度の売上原価」として5年目まで埋めてください。

分析の目線

• 過去実績と比べたときの事業計画における売掛金・棚卸資産の回転率の妥当性

• 将来事業計画における資金ショートの懸念

2.2 固定資産

固定資産については任意です。

2.3 負債

負債の内訳として、少なくとも買掛金を入力してください。

それ以外は任意ですが、後述の類似企業比較法を使う場合は、有利子負債(達期借入金と長期借入金)は入力が必要です。

もし事業計画における買掛金がわからないときは、「過去の平均回転率÷12か月×各年度の売上原価」として5年目まで埋めてください。

分析の目線

• 過去実績と比べたときの事業計画における買掛金の回転率の妥当性

・有利子負債(短期借入金と長期借入金)の規模

2.4 運転資本

上記で売掛金・棚卸資産・買掛金を入力することで、運転資本の回転率・増減を自動計算します。

特に、運転資本の増減はこの後のC/Fやバリュエーションにつながります。

2.5 純資産

純資産(株盗資本他)は任意入力項目ですが、入力することを推奨します。

純資産を入力することで、以下のチェックがしやすくなります。

また、後述の類似企業比較法を使う場合は非支配株主持ち分や株主資本の入力が必要です。

チェックポイント

• 総資産=負債純資産合計になっているか

• 前期末純資産と当期末純資産の差額とP/Lの純損益が同一になっているか

これらが一致しないケースもありますが、その場合はなぜ一致しないのか理由を確認しておく必要があります。

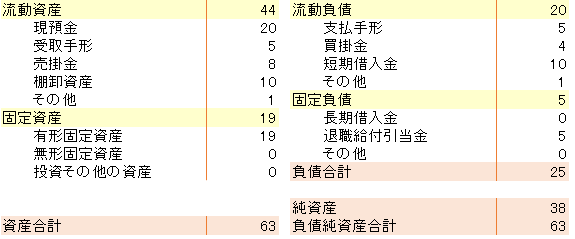

2.6 直近年度B/Sまとめ

直近年度だけでも必要な項目を入れておけば、このようなB/S表を自動で作成します。

![]()

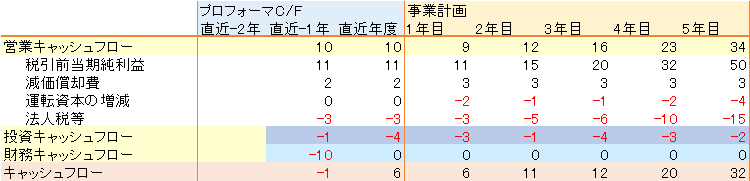

3 C/F

営業キャッシュフローは、P/LとB/Sから自動で計算します。

投資キャッシュフローは必ず入力してください。

営業キャッシュフロー+投資キャッシュフロー=FCF(フリーキャッシュフロー)は、この後のバリュエーションにつながっていきます。

財務キャッシュフローは任意ですが、これを入力することでC/Fが完成します。

チェックポイント

• 各年度キャッシュフローとB/Sの現預金の当期—前期差が一致するか

![]()

4 バリュエーション(類似企業比較法)

類似企業比較法でバリュエーションを行う場合は、まずは対象企業と類似する上場している類似企業を選択し、その企業の経営指標を抽出する必要があります。

具体的には、類似企業の選択ができればそれぞれ上場企業なので、時価総額・現預金・有利子負債・少数株主持ち分・EBITDA・純利益・純資産をネット・有価証券報告書で簡単に調べて入力します。

経営指標の平均値がわかれば、それを対象事業の経営指標に当てはめるように右から左へ逆算していきます。

具体的には橙色部分(対象事業のEBITDA、純利益と純資産、現預金・有利子負債・少数株主持ち分)が必要な数値ですが、対象事業のP/L、B/Sから自動で引用しています。

最後に、対象会社は非上場会社だと思いますので非流動性ディスカウントを入力(通常は‐30%くらい)、加えて今回の案件が買収(過半数以上)であればコントロールプレミアムを入力(通常30%~50%くらい)します。

これによって、類似企業比較法の代表格であるEV/EBITDAマルチプル法だけでなく、PER法・PBR法の結果も自動算出されます。

(補足)

なお、実際のバリュエーションでは、類似企業の数が多ければ、マルチプルにある程度幅を持たせることができます。例えば、自動計算では平均値を採用していますが、最大値・最小値を直接入力し、そのときのEVのレンジを幅で示すことも効果的です。

ただし、最大値・最小値は異常値を示している可能性もあるので、採用できそうかチェックしながら判断しましょう。

![]()

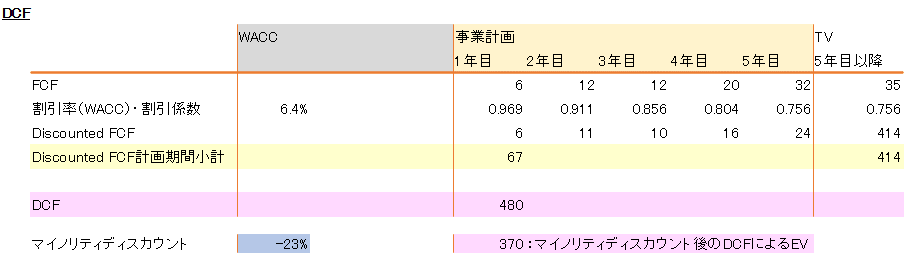

5 DCF(バリュエーション)

5.1 FCF

DCFバリュエーションでは借入の影響はWACCに網羅させるため、借り入れがある状態(レバード)での財務三表C/FによるFCFを、借り入れが無い状態に想定しなおす必要があります(アンレバード)

具体的には、支払利息を支払っている場合は、その影響を控除する必要がありますので、上表の支払利息を入力します。(わからなければ0でよい)

これによって、アンレバ税引前当期純利益が修正され、繰延欠損・法人税等が再計算され、バリュエーションに用いるアンレバードのFCFが自動で計算されます。

5.2 WACC

次にWACCを計算します。

まず、類似企業を複数社選定し、それぞれの類似企業の有利子負債・時価総額・少数株主持分とレバードβを入力します。

続いて、一般的な情報として、リスクフリーレート・Equity Risk Premiumを入力します。

最後に、対象会社の情報として、負債金利を入力します。

これによって、WACCが自動計算されます。

※無料で情報入手するためのソース例

・有利子負債・時価総額・少数株主持分:各会社の直近期の有価証券報告書

・レバードβ:ロイターのHP

・リスクフリーレート:10年物の国債利回り(ネットで検索)

・Equity Risk Premium:ネットで検索

5.3 DCF

これまでの入力情報を基に、DCF法による企業価値が自動計算されます。

このケースの場合は、EV=480となります。

但し、今回の案件がマイノリティ(過半数未満)の場合は、マイノリティディスカウントをする必要がありますので、入力して下さい。

コントロールプレミアムの逆数と考えれば良いので、コントロールプレミアムが30%の場合、マイノリティディスカウント=-(1-100%/130%)=約-23%となります。

このケースのマイノリティディスカウントを適用したEVは370となります。

WACCは前項で計算したものを使用していますが、ベンチャー企業※のように前項CAPMで求めることが妥当でない場合等は、ここで直接入力してください。

ベンチャー企業のステージ別WACC

シード :50%~100%

アーリー :40%~60%

エクスパンション :30%~50%

レイター(IPO直前):20%~35%

(補足)

なお、実際のバリュエーションでは、WACCにはある程度幅を持たせます。例えば、自動計算で6.4%であれば、直接ここを5%, 6%, 7%, 8%と変えてみて、そのときのEVのレンジを幅で示すことが効果的です。

![]()

6 投資採算(NPV)

最後に、社内説明のための投資採算として、NPVを計算します。

ベースとなるのはDCFの元となる事業計画のアンレバ営業キャッシュフローなのですが、その内訳であるアンレバ税引前当期純利益とシナジー効果は、以下のそれぞれの修正※を加え、改めて必須入力することとしています。

NPV計算をする場合の修正点

①DCFで用いる事業計画は蓋然性が甘い(将来の可能性を大きく見ている・事業リスクの織り込みが不十分・スタンドアローンコストが含まれていないなど)可能性がある

➡自社で現実的・保守的に採算を確認する場合は、業績にストレスをかける・スタンドアローンコストを考慮するなどの修正した事業計画をもとにしたアンレバ税引前当期純利益から計算する必要がある

②一方で、シナジー効果も盛り込まれていない

➡投資採算を図る上では合理的なシナジー効果を織り込む

さらに、投資額をマイナスで入力します(対象会社100%分に換算してください)

WACCについては、CAPMではなく、自社の投資判断基準に則った割引率を入力してください。わからなければDCFで採用したWACCのままでも構いません。

これによって、NPVが自動計算できます。

この数値がプラスであれば、投資による効果は発揮できるということになります。

![]()

7 まとめ

以上のように、今回はざっくり財務モデルの使い方を説明しました。その通りに入力していけば、財務三表だけでなく、バリュエーション(類似企業比較法からDCF)・NPVまでざっくりお手軽に計算できるので便利ですよ!

ぜひ、一度、財務モデルを触ってみてくださいね!

⇩⇩⇩⇩⇩ダウンロードはこちら⇩⇩⇩⇩⇩⇩

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?