確認してますか?貸借対照表

皆様の会社で作成する決算書や月次試算表。売上が増えたとか、利益がいくらになったと か、損益計算書(Profit & Loss Statement, P/L)には関心を向けるも、案外見落してしまうのが貸借対照表(Balance Sheet, B/S)です。一定時点の会社の財産や借金などの残高が並べられた一覧表ながら、会社の経営状況を忠実に説明するツールであり、金融機関の融資担当者などが最初に注目する大切な資料です。しかしながら貸借対照表は損益計算書よりもわかりにくく、簿記会計の知識がないと読めないのではと誤解されている経営者様も多いのではないかと思います。そこで、あらためて貸借対照表の役割やしくみ、読み方などを本稿を通して再確認し、貸借対照表に興味を持っていただけるきっかけとなれば幸いです。

Ⅰ.貸借対照表の役割

1.損益計算書の限界

損益計算書とは、会社の一定期間の経営成績を説明する資料です。一定期間とは経営 成績を報告するために人為的に区切った期間であり、これを会計年度(または事業年度) といいます。基本的に「収益-費用=利益」で構成されているため、誰にもわかりやすいという利点がありますが、損益計算書のみでは以下の限界があります。

① 損益計算書でわかるのは「会計年度」の利益のみ

前述のとおり、損益計算書は一定期間(会計年度)のみの経営成績を説明するものであるため、前年や前々年など、対象年度以外の経営成績については説明できません。当期は黒字だったものの、前年まではずっと赤字だったというケースもよくあります。

② 損益計算書でわかるのは「活動結果」のみ

これも前述ですが、損益計算書は「収益-費用=利益」で構成されていますが、これはそれぞれの結果を表しているだけで、例えば、売上高は同じ1,000万円でも、総資産100万円を投下した会計年度と、200万円を投下したそれとでは全く意味合いが異なります。このように投下資本に対する効果については損益計算書のみでは表現できません。

ちなみに先の「収益-費用=利益」ですが、正確に表現すれば「お金を得られる権利 -お金を支払う義務=擬制の利益」、いわゆる発生主義で作成されているため、実際のキャッシュの動きとは必ずしも一致しません。これは、売上や仕入などは掛取引によるタイムラグが存在すること、商品や材料などの棚卸資産、建物や機械などの固定資産のように、すぐにキャッシュの効果が表れないことが影響しています。その意味で、損益計算書のみで資金繰りを考えるのは不適切であるといえます。

2.貸借対照表の役割

一方、貸借対照表は、会社の一定時点の財政状態を説明する資料です。一定時点とは 通常、会計年度の最終日(決算日)を表し、財政状態とは、資金の調達手段(=負債・ 純資産)と資金の運用方法(=資産)をそれぞれ表します。

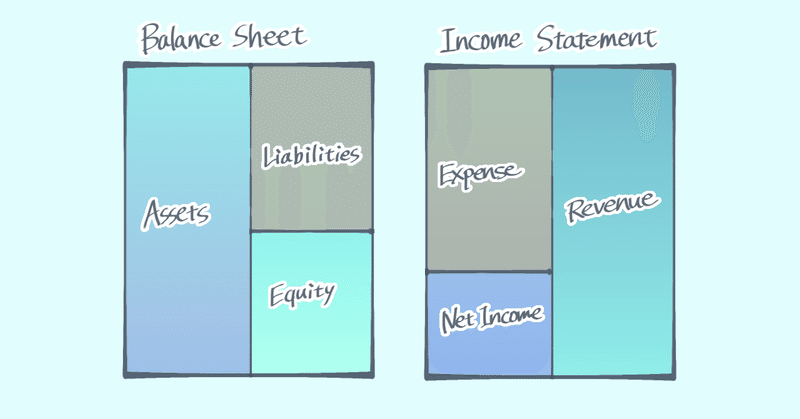

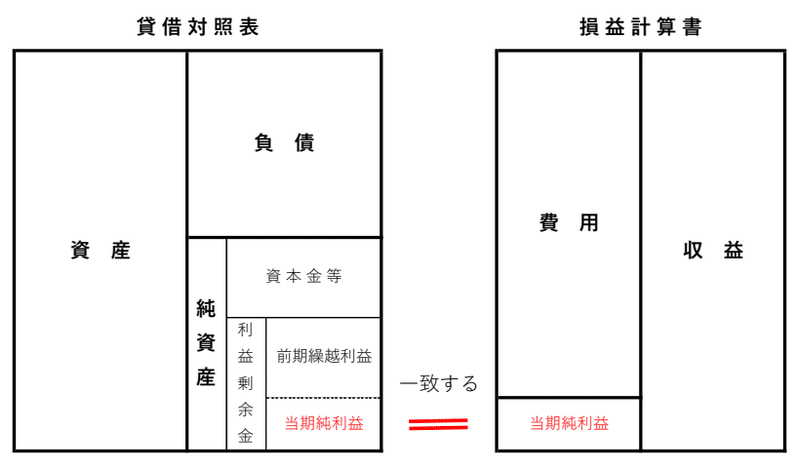

貸借対照表は「資産-負債=純資産」(資産=負債+純資産とも表せます)と構成さ れており、純資産はさらに「資本金等 + 利益剰余金」に区別でき、うち利益剰余金は、これまでの損益計算書の利益(または損失)の累計を表しています(下図のとおりです)。

どれだけの総資本(=総資産)を投じて、どれだけの成果(利益剰余金)をあげてきたかがわかりますし、総資本の大きさから事業規模の大きさを測ることもできます。ただし、当期はどれだけの売上を上げ、どれだけの費用がかかったかという具体的な活動結果は貸借対照表からはわかりませんので、その説明は損益計算書にゆだねられている、という 関係となっています。

Ⅱ.貸借対照表のしくみと読み方

1.貸借対照表のしくみ ~6つのハコ

貸借対照表は、前述のとおり資産、負債、純資産の3つの「ハコ」であり、左側には 資産という大きなハコがあり、右側の上には負債、下には純資産という2つのハコが重なっています(資産のハコの大きさは、負債のハコと純資産のハコを重ねた大きさと必ず同じになります)が、現金化の度合いにより、資産と負債はさらに以下の通りのハコに分けられます。

資産はさらに、①現金・預金、②流動資産(狭義)、③固定資産の3つのハコに分けられます。①は、現金・当座預金・普通預金のように自由に引き出しできるもののほか、3ヶ月以内に満期を迎える定期預金、積立預金などもここに含めます。②は、売掛金・ 受取手形・貸付金など、通常1年以内に現金化されるものと考えられている資産がここに含まれます。

③は工場や機械など、売上を上げるために購入したもののほか、長期貸付金・保険積立金など、現金化が1年以上経過するもの。さらには関係会社株式など、他の会社を支 配するために保有する権利などもここに含まれます。

負債はさらに、④流動負債、⑤固定負債の2つのハコに分けられます。④は、買掛金・ 短期借入金など、1年以内に決済、返済しなければならないものです。⑤は、長期借入金や社債など、完済するまで1年以上を経過するものが含まれます。

2.貸借対照表でわかること

先ほどの貸借対照表の6つのハコは、ちょうど私たちの体内の内臓に例えることができます。私たちは健康診断の結果をもとに、治療方法や予防策を立てながら健康維持に努めています。会社もまったく同じで、それぞれのハコの大きさや全体や他のハコとのバランスを測りながら会社の財務状態(=体質)をチェックしていきます。その中で異常(あるいは予兆)があれば改善し(場合によっては大きな手術をし)、回復経 過をみていきます。そこで貸借対照表を使った代表的な分析指標をここに紹介します。

① 自己資本比率

自己資本比率= 純資産 ÷ 総資産

総資産に占める純資産(=自己資本)の割合です。純資産は前述のとおり会社が創業してから現在に至るまでの総合成績を示す数値で、利益を積み重ね、純資産を手厚くすることで外部の利害関係者(金融機関など)から信用を得られるようになります。 業種によって異なりますが、おおむね30%以上が優良であるとされています。

② 流動比率

流動比率= 流動資産(広義)÷ 流動負債

会社の支払余裕能力を示す代表的な指標です。200%以上あれば優良であるとされていますが、この流動資産の中には直接現金化できない前払費用や、現金化に一定程度時間を要する棚卸資産なども含まれるため、会社の短期的な支払能力を図るには十分でない場合があります。そのため、以下の指標も重視されています。

1) 当座比率

当座比率= 当座資産 ÷ 流動負債

当座資産とは、現金・預金 + 売掛金 + 受取手形 + 有価証券 の合計であり、 流動資産の中でも比較的現金化しやすいものを対象にして測ります。100%以上が優良であるとされています。

2) 現金預金比率

現金預金比率= 現金・預金 ÷ 流動負債

対象を現金・預金に絞り、厳格に測った指標です。81.4%(2022年。ザイマニ公表)が平均値とされています。

③ 運転資金(つなぎ資金)

運転資金= 売掛金 + 棚卸資産 - 買掛金

「会社の売上が上がったのに、なぜこんなに現金がないんだ?」という経験はおありかと思います。前述しましたとおり損益計算書上の損益は発生主義(⇔現金主義)によって作成されているため、本来はキャッシュで精算されるべきところを、売掛金や買掛金などの「仮の姿」として貸借対照表に蓄えられ、後日にそれぞれ入金・出金されます。また、損益計算書では黒字でも、大量に売れ残った商品代金は、棚卸資産という「仮の姿」で倉庫に眠ります。この売上・仕入の計上から入出金までの時間的ズレによる不足額を示す指標がこの運転資金(運転資本、つなぎ資金ともいいます)で、金融機関が短期資金を融資する際に参考にする指標です。なお、運転資金の大きさを検証するための指標として、以下の3つがあります。

1) 棚卸資産回転日数

棚卸回転日数= 棚卸資産 ÷ ( 売上原価 / 365日※ )

商品等を仕入れてから、どのくらいの日数で販売できているかを表す指標です。業種によって平均値が異なるため、自社の前年対比でチェックしていきます。売れる見 込みのない商品を惰性で仕入れている、在庫が残っているのに追加で発注している、在庫管理ができていないなどが日数が長くなる原因とされています。

2) 売上債権回転日数

売上債権回転日数=( 売掛金 + 受取手形 )÷( 売上高 / 365日※ )

商品等を販売してから、何日後に代金を回収できているかを表す指標で、これも自社の前年対比でチェックしていきます(おおむね30日以内が一般的とされています)。回収できない不良債権が増えていくと、この日数も増えていきます。

3)仕入債務回転日数

仕入債務回転日数=(買掛金 + 支払手形)÷( 売上原価 / 365日※ )

商品等を仕入れてから、支払うまでの期間を表す指標です。これも自社の前年対比でチェックしていきます(おおむね40日以下が一般的とされています)。当然に期間が長い方が有利となりますが、長ければよいというものではありません。

※月次の時点で測る場合は、期首から月次締日までの日数 となります。

以上、本稿で紹介しましたのは貸借対照表の読み方のほんの一部です。貸借対照表には損益計算書よりもいろいろな読み方や分析手法等があり、とても奥深く興味深いものです。ぜ ひ興味が持たれましたら、書籍やインターネット等でより知識を深めてみてください。

この記事が気に入ったらサポートをしてみませんか?