Photo by

tokyojack

中期経営計画発表を利用した投資手法

◆はじめに◆

今回は中期経営計画についてです.

中期経営計画(中計)を発表する企業を見たことがあると思います.これを実際の投資に活用することはできるのでしょうか?

今回は,中期経営計画について,淺田他(2016)の論文(淺田一成; 山本零. 企業の中期経営計画に関する特性及び株主価値との関連性について: 中期経営計画データを用いた実証分析. 証券アナリストジャーナル, 2016, 54.5: 67-78.)を読んで,実際の投資に応用できそうな部分を引用しつつ,考察を加えてまとめてみたいと思います.

よろしければこちらもどうぞ!

◆中期経営計画(中計)の予想期間別の達成銘柄比率◆

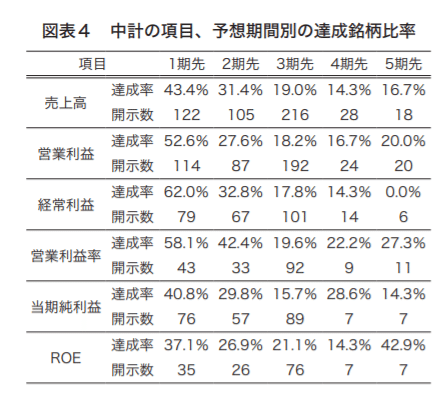

下記図表は淺田他(2016)より引用です.

中計の達成企業の比率を見たものが図表4である(注1)。予想期間が長くなるにつれて不確実性が高まるため、達成銘柄比率は徐々に低下している。開示数の最も多い3期先の予想においては売上高や営業利益等のほとんどの項目で達成銘柄比率は20%を下回っており、よく言われている通り中計を達成する企業はかなり少ないことが分かる

(注1) 業績のデータは日経NEEDSから取得した。これ以降の分析で利用する財務、株価データも同様である。(淺田他(2016)より引用)

このように,中計の達成企業はかなり少なく,予想期間が長くなる程,達成銘柄数は低下していくことが分かります.

これを見ると,中計を単純に信用して投資を行うことは危険かもしれません.ですが,実際はどうなのでしょうか?

データに基づいてみていいきたいと思います.

◆企業が中計を発表する目的◆

中計発表企業は短期的な株価向上や社員の士気向上のための非現実的な目標設定を行っており、中計の実現可能性をあまり重要視していない(淺田他(2016)より引用)

淺田他(2016)の論文では,中計発表企業は短期的な株価向上や社員の士気向上のための非現実的な目標設定を行っていると述べており,中計の実現可能性を重視していないことを指摘しています.

一般的に中計発表企業は高い目標を設定しがちということです.

それでは,中計発表企業の特徴はどうなのでしょうか?

次の章で見ていきたいと思います.

◆中計発表企業の特徴◆

中計を自発的に開示する企業は低成長、低収益性の企業が多い傾向が見られた。低成長の業績不振企業は中計開示によって将来の成長性をアピールして株価のディスカウントを解消しようとする一方、収益性の高い企業は重要な戦略を開示することによる競争上の不利益という自発的開示のコスト面を重視して中計開示をためらう傾向にあることをこの結果は示唆している。(淺田他(2016)より引用)

よろしければサポートをお願いいたします。 いただいたサポートは今後の活動に使わせていただきます。