上場SaaS企業のマルチプル・アップデート(2022年4月版)

昨年の秋頃から上場SaaS企業のバリュエーションが下落傾向にあり、コロナショック以降上昇を続けていた上場SaaS企業のバリュエーション・トレンドが変わってきております。そこで本記事においては、改めて日米の上場SaaS企業のバリュエーション推移や分析などについてご紹介したいと思います。なお、以下の分析では、日本のSaaS銘柄として33社(freee、SanSan、マネーフォワード、ラクスなど)、米国のSaaS銘柄として76社(主に、Bessemer Venture Partnersが公表しているBVP Nasdaq Emerging Cloud Compの銘柄)を対象としております。

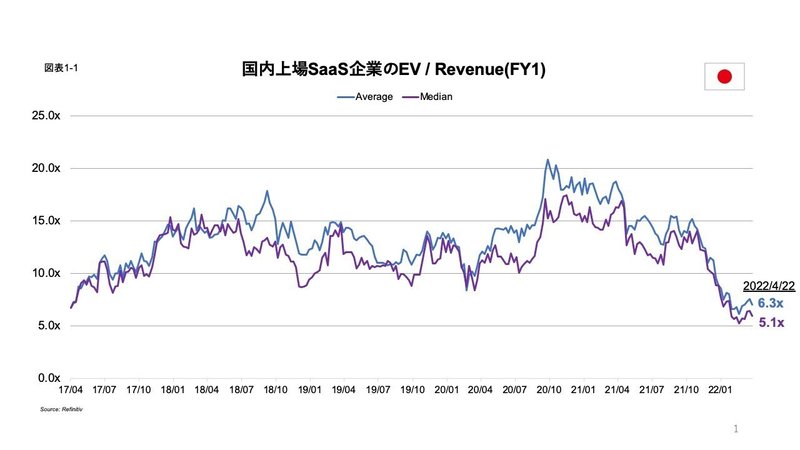

1. 上場SaaS企業のバリュエーション推移(平均値・中央値別)

上記図表1-1は国内の上場SaaS企業のEV/Revenueマルチプル(平均値・中央値)推移です。これを見ていただくとお分かりのように、20年4月以降15x前後で推移していたものの、21年秋頃から一気に下落し、足元では6x程度まで落ちています。では、次に米国の状況はどうでしょうか?

21年の秋頃から一気に下落し、足元では一桁まで落ちています。しかし、マルチプルというのは本来、利益率や成長率などが異なる企業では異なるマルチプルが付くべきもので、一様に平均して判断するのは少し注意が必要です。そこで、以下いくつかの観点でEV/Revenueマルチプルをさらに詳しく見てみたいと思います。

2. 上場SaaS企業のバリュエーション推移(成長率別、利益率別、規模別)

2-1.予想成長率別

まず次のような分類をしてみたいと思います。日本の上場SaaS企業について、各時点の予想売上高成長率(2年CAGR)を基準として、予想成長率上位25%グループ、中位50%グループ、下位25%グループにカテゴリー分けし、その各カテゴリー内でそれぞれEV/Revenue(FY1)を平均してみます。その図表が以下です(図表2-1)。

この分析にはいくつかの示唆があります。

コロナ以降(20年3月~21年10月頃)、売上高マルチプルが上昇していたのは、主に成長率上位25%グループであり、全銘柄で一様に上昇していたわけではないということが分かります。特に成長率下位25%グループは、SaaS企業の売上高マルチプルが高く推移していたコロナ以降(20年3月~21年10月頃)の時期でも実はほとんど売上高マルチプルが変わっていなかったことが分かります

逆に、コロナ以前は、成長率下位25%グループが最も売上高マルチプルが高くなっていることからも、コロナ以前はあまり予想成長率が見られていなかったことが推察されます(そもそも、銘柄数も限定的でした)

21年秋以降は、全グループで一様に売上高マルチプルが下がっています。つまり、個社の成長率というよりは業界的・マクロ的に売上高マルチプルが切り下がっていることが見て取れますし、足元においては各グループ間で売上高マルチプルの差異は見られず、成長率の優劣が影響を及ぼしていないことが分かります

また、緑色の破線と赤色の破線は、それぞれ75 percentile、25 percentileの予想成長率の折れ線でして、成長率上位25%グループと中位50%グループの境界が緑色の破線、中位50%グループと下位25%グループの境界が赤色の破線となっています。この破線の水準は2021年秋からあまり変わっていません。つまり、ファンダメンタルズ(売上高)はそこまで落ちておらず、マクロ要因で株価だけ切り下がっていることが分かります

緑色の破線は成長率上位25%グループと中位50%グループの境界なのですが、概ね30%前半で推移しています。つまり、予想売上成長率がそれ以上であれば国内SaaS企業の成長率上位25%グループに入るということです。言い換えると、例えばコロナ以降、成長率上位25%グループが20xを超えるような売上高マルチプルになっていますが、逆に20x程度の売上高マルチプルを獲得するためには30%を超える成長率が必要だったことが示唆されています

次に、上記の分析を米国の上場SaaS企業でやってみます。その結果が以下図表2-2です。

こちらはかなり綺麗にグループ間で明確な優劣がついていることが分かります。つまり、米国では明確に予想成長率でマルチプルが付いているということです。日本とは異なり、足元でも明確に売上高マルチプルの差があり、例えば予想成長率上位25%グループは未だに20x程度の売上高マルチプルで評価されている一方、それ以下のグループは10x以下という感じになっています。逆に、この予想成長率上位25%のHigh Growth Groupに入り足元でも20x程度の売上高マルチプルを享受するためには、緑色破線が示すように30%超の年平均成長率が必要ということになります。なお、日本(図表2-1)と米国(図表2-2)で、緑色破線(75 percentile)と赤色破線(25 percentile)の予想成長率を比べるとその水準に差異がないように見えますが(いずれも成長率30%程度と20%程度)、米国ではAdobe、Salesforce、PayPal、ServiceNowなどの10兆円以上規模の銘柄の予想成長率がいまだに20%前後あることや、それら大型銘柄がまだ中小規模だった頃は予想成長率50%を超える成長率を誇っていたことからも、日米の成長率を比較する際には規模の関係性に留意が必要です。

2-2.利益率別

今度は利益率(ここでは、EBITDAマージン)を基準にしてグループ分けをして、同じような分析をしてみます。

まずは、国内のSaaS企業です(図表3-1)。コロナ以降(20年3月~21年10月頃)、高い売上高マルチプルを享受していたのは、利益率下位25%のグループです。これは、先ほどの図表2-1と合わせると、販売促進費などを大きく踏んで利益率は低いものの成長率が高い企業が、結果として高いマルチプル評価を受けていると解釈でき、まさに利益率よりGrowth is kingの環境だったと言えます。逆に21年秋頃からは一様にマルチプルが低下しておりますが、利益率下位25%グループが中位50%グループよりマルチプルが高かったりしているので、利益が重視されているというよりはマーケット環境として一様に下がっていると解釈できるかと思います。

次に米国です(図表3-2)。米国のSaaS企業も日本と基本的には同じ状況です。なお、日本(図表3-1)と米国(図表3-2)の緑色の破線(75 percentile)と赤色の破線(25 percentile)の利益率を比べると、その水準に大きな差異があります。米国では、75 percentileの利益率でも10%いかない程度なので、多くのSaaS企業で一桁あるいはマイナスのEBITDAマージンであることが分かる一方、日本のSaaS企業は25 percentileの利益率でもマイナスにはなっていません。米国の上場SaaS企業がいかに足元のEBITDAを犠牲にして成長を求めているのかが分かります。

ちなみに、上記はEBITDAマージンを基準にしておりましたが、Gross Marginを基準にすると以下のような感じになります。

米国では各グループで全くと言っていいほどマルチプルに差がなく、Gross Marginの違いでマルチプルに差がないことが分かります。

一方、日本では、Gross Marginを基準にすると下位25%のみマルチプルが低迷しております。SaaS以外にも原価の高いビジネスを一部行っているなど、一部Gross Marginの低さをマーケットが嫌気している可能性があります。

2-3.時価総額別

今度は利益率ではなく、時価総額の大きさを基準にして、同様の分析を日米で行いたいと思います。

図表4-1が示すように、日本の上場SaaS企業は、時価総額上位25%グループの売上高マルチプルが19年4月以降、常に上位に位置していますし、コロナ以降(20年3月~21年10月頃)、時価総額が大きい銘柄から売上高マルチプルが上昇しているのが分かります。また、図表2-1の成長率別よりもはっきりと優劣がついており、国内SaaS企業において規模はかなり重要のようです(海外投資家の存在が大きいと推察されます)。逆に、時価総額下位25%のグループ(時価総額300億程度以下)の企業は、概ね売上高マルチプルが一桁で推移しております。高いマルチプルを享受するにはそれなりの規模感が重要であり、小さく上場するとその後に市場から高い評価を得ることは難しいことが示唆されています。

米国ではどうでしょうか。こちらも概ね日本と同じような状況で、時価総額下位25%のグループ($2.5Bil程度以下)はコロナ以降(20年3月~21年10月頃)もあまり売上高マルチプルが伸びておらず、足元では5x程度の評価となっています。

ここまでの結果をまとめてみます。

コロナ以降(20年3月~21年10月頃)

SaaS企業のValuationは総じて高かったが、勝者・敗者がはっきりしていた。日米ともにGrowth is kingの環境であり、EBITDAマージンより成長率重視。成長率が低い企業はマルチプルが上がらず、放置されたまま

21年以降~足元

成長から利益への逃避が起きていることはデータからは確認できず。マクロ環境(地政学リスク、米長期金利上昇など)による全体的なマルチプル低下と考えるべき

全体を通じて

【日本】最も綺麗にグループ間のマルチプルの優劣を現していたのは、時価総額による区分。時価総額300億程度以下の企業の売上高マルチプル平均は概ね一桁で推移。日本では高いマルチプルを享受するにはそれなりの規模感が重要であり(海外投資家の存在など)、小さく上場するとその後に市場から高い評価を得ることは難しい

【米国】最も綺麗にグループ間のマルチプルの優劣を現していたのは、予想成長率による区分。足元ではその差が縮まっているとはいえ、依然としてHigh Growth Groupへの評価は高い(20x程度)。米国のSaaSは、成長率こそ正義と考えてよさそう

3. 上場SaaS企業のバリュエーション推移(SaaSメトリックス別)

ここまでは、売上高成長率やEBITDAマージン、時価総額など、いわゆる一般的な財務数値をもとに売上高マルチプルの分析をしてきましたが、次はSaaS企業でよく使われるメトリックス(NRR、CAC payback、MagicNumberなど)で見た場合に、マルチプルにどのような違いがあるかを見てみます。日本の上場SaaS企業では十分なサンプル数を集められないので、以下では米国企業のみを対象にしたいと思います。

3-1.ARPA別

まずは、ARPA(=ARR/顧客数で推測)別でみてみます。図表5の通り、一時ARPA上位25%のグループが高マルチプルの時期もありますが、各グループで大きな違いはないと言っていいのではないでしょうか。ARPAの違いは、基本的にはターゲット顧客の規模の違い(SMB向け、エンプラ向け等)と考えてよいかと思いますが、SMB向け、あるいはエンプラ向けで売上高マルチプルの付き方に大きな違いはなさそうです。なお、緑色破線(75 percentile)と赤色破線(25 percentile)に開きがあるので、少しARPAの分布を見てみましょう。

図表6が示しているように、ARPA(=ARR/顧客数)を計算できた43社のARPA別の分布は、$10,000以下と$100,000以上が多く、中間は少なくなっています。SMB向けとエンプラ向けで売上高マルチプルに大きな違いはないものの、いずれにしてもターゲットをはっきりとさせ、いかに各ターゲットの中で売上のGrowthを生み出せるかが鍵と言えそうです。

3-2.Horizontal/Vertical別

次に、米国の上場SaaS企業をHorizontal / Vertical別に分けて売上高マルチプルの推移を追ってみました。

図表7の通り、Horizontal / Verticalでもあまり売上高マルチプルに差がありませんでした。なお、今回対象にした米国の上場SaaS企業では2割ほどしかVertical SaaSに分類できたものはありませんでしたが、例えば、Veeva、2U、AppfolioなどをVerticalとして選定しております。HorizontalであってもVerticalであってもあまり関係なく、ビジネスの結果として現れる数値(成長率など)がマルチプルの高低を決めていると言えるかと思います。

3-3.PLG/SLG別

次に、米国の上場SaaS企業をPLG/ SLG別に分けて売上高マルチプルの推移を追ってみました。

図表8の通り、PLGの方がコロナ以降(20年3月~21年10月頃)は売上高マルチプルが優位に推移しています。米国ではアカウントベースのサブスク課金+SLG型から、従量課金+PLG型へのシフトが見られる中、今回対象にした上場SaaS企業ではおよそ4割がPLG銘柄でした。一般に従量課金+PLG型の方がNet Revenue Retentionや成長率が高く、その結果として高いマルチプルを享受していると言われることもありますが、PLG銘柄は最近上場したものも多く、現時点ではマルチプルが高く出ているという可能性もあるので、このデータだけで一概にPLGが優れているとは言えないでしょう。

3-4.Net Revenue Retention

次に、米国の上場SaaS企業をNet Revenue Retention(NRR)で分けて売上高マルチプルの推移を追ってみました。

図表9が示しているように、各グループで比較的優劣がはっきりしているのではないでしょうか。NRR下位25%グループは、他グループの売上高マルチプルが上昇しているときも常に売上高マルチプルが低迷しており、他グループと差異が見られます。赤色破線(25percentile)は109%なので、NRR中位・上位グループに入るためには109%のNRRが必要ということになりますし、売上高マルチプルの向上を目指すのであれば、NRRでこの水準が一つのターゲットになると言えそうです。

3-5.Magic Number / CAC payback

次に、米国の上場SaaS企業をMagic Number / CAC paybackに分けてみます。

Magic Number、CAC paybackともに下位25%グループが他グループと大きな差が見られ、他グループでマルチプルが上昇している期間も常にマルチプルが低迷していることが分かります。一方、中位・上位は特にコロナ以降あまり差がないように見えます。つまり、CAC paybackやMagic NumberなどのSales Efficiency 指標に関しては、なるべく上位にいくために良い数値をひたすら追い求めるというよりも、ある程度の水準を超えているかどうかが重要という位置づけの指標と考えていいのではないでしょうか。Magic Numberの赤色破線(約0.6)、CAC paybackの緑色破線(約26 months)がそれぞれ一つの超えるべき目安になりそうです。

ここまでの結果をまとめてみます。

ターゲットの違い(SMB向け、エンプラ向け)やVertical/Horizontalの別では、明確なマルチプルの差が見られず。ターゲットとしている層や業界特化か否かなどはそれ自体あまり関係なく、そのターゲットの中でいかにGrowthに繋げられているかが見られていると思料

NRRの高低は成長率の高低にも繋がるため、NRRは、(前述の成長率と同様)比較的綺麗に各グループの優劣を表している。なお、米国では109%というのが一つの超えるべき目安

CAC paybackやMagic Numberは、下位グループのみマルチプルが劣後。つまり、CAC paybackやMagic NumberなどのSales Efficiency 指標に関しては、なるべく上位にいくために良い数値をひたすら追い求めるというよりも、ある一定程度の水準を超えているかどうかが重要という位置づけの指標(CAC paybackは26か月程度、Magic Numberは0.6程度)

4. 上場SaaS企業のマルチプル回帰分析

最後に、成長率が非常に重要な米国の上場SaaS企業について、足元のEV/Revenue(FY1)と、予想5年平均成長率(現時点の売上高と5年後の予想売上高をもとに年平均成長率を求めたもの)を回帰分析してみました(図表12)。

この分析にもいくつかの示唆があります。

EV/Revenue(FY1)と予想5年平均成長率はかなり高い相関があります(R2= 0.67)。5年後というかなり長期の予想売上高にもかかわらずこれだけ高い相関があるのは、いかにマーケットがSaaS企業に対して長期の成長性を見ているかということと、SaaS企業の予測性の高さを物語っています(例えば、数年先に発売される新薬の開発状況がわかる医家向医薬品業界などもこの傾向にあります)。

この回帰式はY切片が負になっています。つまり、実際はあり得ないですが、ゼロ成長企業は負のマルチプルという評価です。あるいは、この回帰式とX軸の交点はX=7.5%なので、5年平均7.5%程度を超えないとマーケットから評価されないという解釈もできるかもしれません。

この回帰式を1年前のものと比べてみます(図表13)。すると、図を見てお分かりのように、回帰式の傾きが緩やかになっている一方、上記のX軸の交点はあまり変わっていません。上場SaaS企業にとって1年前は非常に好調なマーケット環境でしたが、1年前の当時と比べ現在は、成長率の増分に対してマーケットが与えるマルチプルのプレミアムが低くなっている一方で、マーケットの求める最低ラインの成長率は約7%程度とあまり変わっていないと見ることもできるかもしれません。

5.最後に

今回は国内・米国上場SaaS企業のバリュエーションに着目して色々と調べてみましたが、いかがでしたでしょうか?上場SaaS企業のバリュエーションは、コロナ以降(20年3月~21年10月頃)大きく上昇し、21年秋頃から大きく下がっていますが、これまで見たようにその中でも優劣はあり、重視すべき指標は存在します。本記事が皆様の今後の成長戦略・上場時のベンチマークとして少しでもお役に立てたら幸いです。

DNX Venturesが発信する情報は、何らかの投資行動をとることを勧誘するものではなく、いかなる意味においても特定の有価証券又は金融商品の売買の申込みを推奨するものでもありません。

文・新田修平/ 監修・倉林陽

この記事が気に入ったらサポートをしてみませんか?