インダストリーSaaS企業のプロダクト戦略

昨年2回に亘りインダストリーSaaS x Fintechに関する考察をまとめたNoteをリリースさせて頂きましたが、今回の記事では少し引いた目線でインダストリーSaaSのプロダクト戦略の考え方をご紹介したいと思います。

インダストリーSaaSは対象産業におけるマーケットリーダーになり、顧客企業の課題解決を深いレベルで行うことが求められることから、「マルチプロダクト戦略」という形で複数プロダクトを顧客に提供する必要があります。一方、マルチプロダクト戦略は難易度が高く、実際にDNXでも支援先との議論のトピックとして出てくるテーマです。

本記事ではインダストリーSaaSを対象にして、特に追加プロダクトを開発する際のポイントやフレームワークをUSの事例を紹介しながらまとめてみました。

既にインダストリーSaaSで起業されている・起業しようと思っている方だけではなく、SaaS領域の起業家でプロダクト戦略について考えている方にも読んでもらえたらと思います。

サマリー

・インダストリーSaaSでは、マーケットリーダーを目指す為に複数プロダクトを開発・提供する「Layer Cake Strategy」が重要

・新規プロダクト開発では、一定の市場規模ポテンシャルと既存プロダクトとのシナジーが重要

・既存プロダクトとのシナジーを考えるヒントは、「前後工程の業務効率化」「別部署の業務効率化」「経営レイヤーの課題解決」の3つ

・新規プロダクトを高速で開発する為には、開発組織の独立性を担保しつつ、ローンチした後にどのように売るかを並行して議論することが必須

・インダストリーSaaSでは、B2B SaaS以外に、「Fintech」「データプラットフォーム」「フリーミアム」「B2Cプロダクト」の4つのカテゴリーで新規プロダクトを出しているケースがある

はじめに|インダストリーSaaSとは

再掲ですが、本記事で使用されている「インダストリーSaaS」の定義については以下の通りです。

「インダストリーSaaS」の定義

特定の産業・業界向けにSaaS事業を一部でも提供している

海外ではVCによっては「特定の職種向けのSaaS」がVertical SaaSとして含まれておりますが、本記事の「インダストリーSaaS」ではリサーチの対象にしていません。

インダストリーSaaSの対になるのが、Salesforceに代表される様に特定の機能を業界問わず広範な市場に提供していく「Horizontal SaaS」です。Horizontal SaaSとインダストリーSaaSでは、競争環境が大きく異なるので、取るべき戦略も大きく違ってきます。以下は過去DNXのブログでも紹介したHorizontal SaaSとインダストリーSaaSの違いとなります。

マーケットリーダーを目指す

インダストリーSaaSの戦略上重要なのは、対象セグメントにおけるマーケットリーダーになることです。インダストリーSaaSのエクイティストーリーは、対象とする業界の業務をあらゆる形でサポートするNo.1 ITプラットフォームというストーリーになりますので、競合を押し除けて対象業界のカテゴリーリーダーとなることが求められます。

また、マーケットリーダーが一定程度の市場シェアを取ると、ネットワーク効果が働くことによって顧客の競合プロダクトへのスイッチングコストが高くなってしまいます。この様に、一旦マーケットリーダーが決まってしまうと、そこから競合製品が巻き返しを図るのは相応に難易度が高い為、インダストリーSaaSではマーケットリーダーとなることが求められ、実際に日米の上場インダストリーSaaSを見てもインダストリーSaaSの時価総額と市場占有率には相関があります。市場占有率を一定まで上げると顧客企業に対して価格交渉力も上がり、結果として収益性を向上させることで時価総額向上に寄与することになりますので、マーケットリーダーとなることが非常に重要です。

Layer Cake Strategy

ではカテゴリーリーダーになる為の重要なポイントを見ていきたいと思います。様々なポイントがあると思いますが、鍵となる戦略の一つが「Layer Cake Strategy」です。

「Layer Cake Strategy」はUSでShopify、Toast、Service Titan等の様々なインダストリーSaaSに投資しているベンチャーキャピタル・Bessemer Venture Partnersが提唱している考え方です。単一プロダクトではなく複数プロダクトを顧客に提供することで顧客企業からのマネタイズを最大化させ、同時に市場を拡げていく考え方です。Horizontal SaaSは単一プロダクトで広い市場を取れる一方、インダストリーSaaSは比較して対象顧客数が少なくなるので複数のプロダクトを提供して一顧客当たりの売上を最大化する必要があります。

下記はBessemer Venture Partnersのホワイトペーパーの抜粋です。

There is one thing that separates the good from the truly great in vertical software—a “layer cake” strategy of building additional products to sell into their core vertical market.

ひとえにLayer Cake Strategyと言っても様々な形があります。小売業界特化のShopify社はオンラインストア機能を皮切りにペイメント、シッピング、マーケティングなど、同じオンラインストアオーナーに対して追加プロダクトを提供しているのに対して(ユーザー固定型)、ライフサイエンス業界特化のVeeva社は初期はMR向けのCRM機能を提供していた中で、二つ目のプロダクトでR&D部署をターゲットとすることで見事に市場を拡げることに成功しています。(ユーザー拡張型)

マーケットリーダーになる為の山の登り方は業界にもよりますのでどちらが正解というわけではありませんが、何れにせよインダストリーSaaSではLayer Cake Starategyは避けて通れない道だと思います。

一方、Layer Cake Strategyの実践が難しいのも事実です。この後の章ではLayer Cake Strategyを実践するにあたってのポイントを、①何を作るか、②どう開発するか、③いつ着手するかに分けて紹介したいと思います。

①何を作るか

単独で一定の市場を取れるか

新規プロダクトを開発するにあたってはまず何を作るかが重要になります。既存プロダクトの延長にある新機能開発と新規プロダクトの差は何でしょうか?基本的には、ある機能・機能群を顧客に提供した時に単独で顧客企業に売れるか否かが、新規プロダクトと既存プロダクトの新機能開発の大きな違いになると思います。

但し、単独で売れると言っても潜在的に見込まれる売上(SAM:Serviceable Market)が小さいと自社リソースに対するROIが低くなってしまいます。プラットフォームの拡大やその後の新規ビジネス等、戦略的目的がある場合は問題ありませんが、そうでない場合には、単独で売れるであろう機能の中でも一定程度の売上が見込めるものを開発上の優先順位として高く位置付けることが必要です。

既存プロダクトによる付加価値

また、既存のプロダクトをいかにレバレッジするかも重要になります。顧客目線で見て、既にサービスを導入している会社の追加プロダクトAと競合プロダクトBを比較した場合に、「Aの新規プロダクトを導入すれば既にプロダクトを導入しているので、同じプラットフォームで高い付加価値も得られる」と思ってもらうことが重要です。

この付加価値は大きく分けて以下のように分類できます。

前後工程の業務効率化

既存プロダクトがカバーしているユーザーの業務工程の前後工程を新規プロダクトで効率化できると、ユーザーにとっての付加価値は大きくなります。

SMB SaaSでこのような事例が見られます。例えばShopifyの場合は、初期プロダクトは小売事業者向けにECサイトの構築ソリューションのみを提供しており、決済機能を実装していませんでした。小売事業者からすると顧客から注文が入った後の決済もShopify上で完結させたいことから、Shopifyは追加プロダクトとしてShopify Paymentを提供しています。

出典:Medium

別部署の業務効率化

一方、既存プロダクトを提供している部署とは別の部署に対する新規プロダクトも、ユーザー目線に立つと付加価値となります。

エンタープライズ向けSaaSでこのようなケースが多く見受けられます。顧客企業は複数のベンダーからソリューションを導入する必要がなくなる為、導入コストを最小化することが可能になります。

代表例がVeeva社のVaultと呼ばれるR&D向けプロダクトで、元々初期プロダクトとしてMR向けに提供していたCRMとは全く異なる、R&D向けの臨床試験情報管理プロダクトを提供しています。

ちなみにVeeva社の場合は、従来のCRMプロダクトは製薬会社のみを対象としていたのに対して、Vaultのローンチに伴いラボ・ヘルスケア企業などCRMではカバーできていなかった市場セグメントにもアプローチできるようになりました。このように、理想的には新規プロダクトを出すことで市場を拡げられることも重要なポイントです。

経営目線での課題解決

上述2つのケースに共通するポイントですが、どちらもBIアプリケーションに代表されるような経営目線での課題解決をできると尚良いです。SaaSの営業を考える際、初期は現場ユーザーのペインポイントを訴求し、現場の決裁権限の範囲内でプロダクトを導入してもらうことが多いですが、追加プロダクトの導入が進むにつれて顧客企業が支払う金額も大きくなるので、経営レイヤーの決裁を避けては通れません。

経営レイヤーの決裁を取る為には、対象とするプロダクト群を導入することで経営としてどういったメリットがあるかを当然訴求することになります。その為、既存プロダクトで経営レイヤーに対する価値訴求が弱い場合は、新規プロダクトを通じて経営レイヤーの課題も解決できると、非常に強い営業ストーリーを作ることができます。

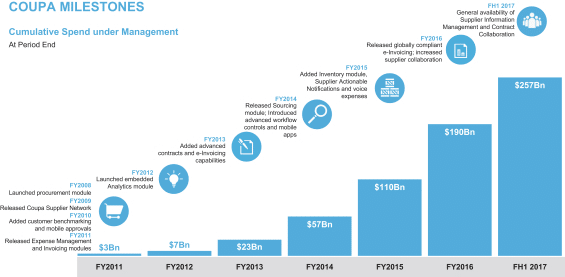

元々製造業の調達部門向けに間接材購入の業務効率化プロダクトを提供していたCoupa社は、エンタープライズ向けの支出管理(Business Spend Management)プラットフォームになることを目指して創業した会社ですが、かなり初期から業界の間接材向け支出に関するベンチマークデータや支出データ分析プロダクトなどの経営レイヤー向けのプロダクトとして提供していました。

出典:Coupa社S-1

何を開発するか考える際の第一歩

ここまで新規プロダクトを開発する際の切り口をご紹介しましたが、具体的な新規プロダクトのイメージを持つ為には様々な観点で情報やヒントを得ることが重要です。新規プロダクト開発のヒントを得るアクションとしては以下3つが挙げられますが、特に既存顧客へのヒアリングは新規プロダクトのヒントを得る上で重要で、ヒアリングを進める過程で本当に顧客が追加で費用を支払っても使いたいか、Willingness to Payの有無を見極めることが重要なポイントとなります。

既存顧客へのヒアリング

顧客企業が導入している他ソフトウェアの調査

先行事例としての他インダストリーSaaSの研究

ここまでどう言ったプロダクトを作るべきかという観点で事例を見てきました。次章ではこれらの新規プロダクト開発における方法論についてポイントをご紹介したいと思います。

②どう開発するか

新規プロダクト開発の方法論についてはインダストリーSaaSに該当するDNXの投資先CEOにインタビューの時間を頂きました。今回はインタビューを通じて得られた二つのインサイトをご紹介したいと思います。

ビジネスサイドの巻き込み

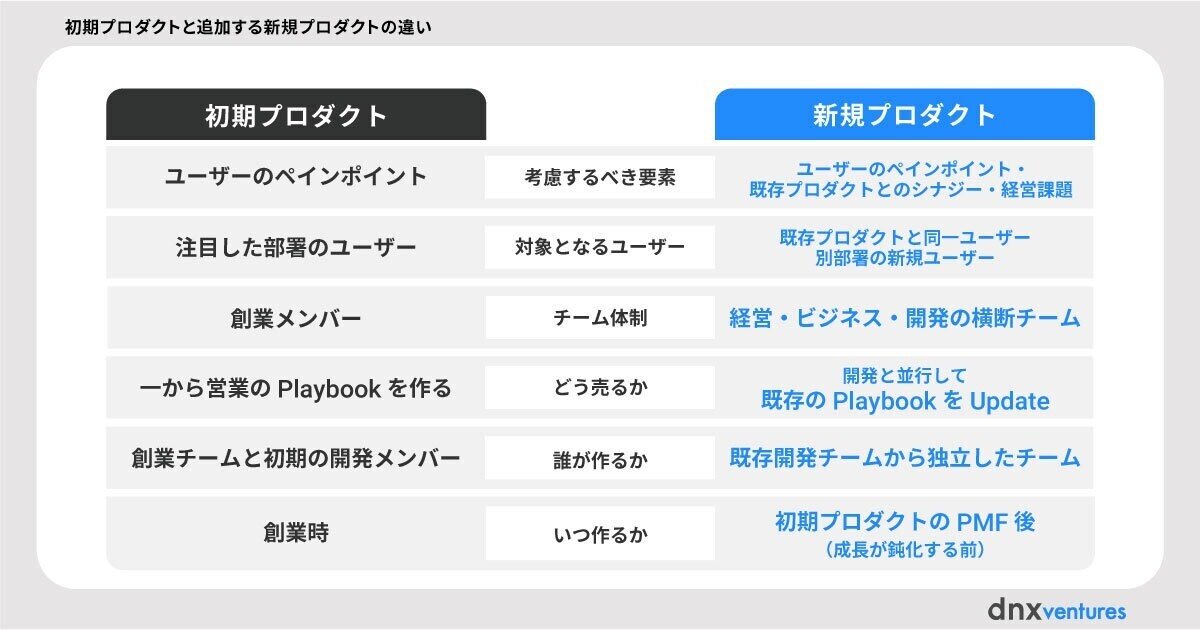

新規プロダクト開発ではよく「PMM」や「PdM」といった役職が注目されますが、それらに加えて営業・CSといったビジネスサイドと開発サイドを巻き込んで新規プロダクト開発を進めることが必要です。

最初のプロダクトと新規プロダクト開発の最大の違いは、ビジネス・開発サイドともに一定程度既に組織が大きくなっていることです。ビジネスサイドは既に営業やCSのプレイブックができており、プライシングも試行錯誤を経て一定の目線感がチームで共有されていると思います。そのような状況下で営業やCSにいきなり「新しいプロダクトができたので既存製品と一緒に販売して欲しい」と要請すると現場の混乱が生じやすくなります。このような混乱を避ける為に、開発段階からCSや営業の経験年数が長いメンバーをプロジェクトチームに入れることで、何を作るかの議論と同時にセールスやオンボーディングの方法を議論することができて、プロダクトのローンチと同時に垂直立ち上げを行うことが可能になります。

尚、新規プロダクト拡販のフェーズでは、新規プロダクトの専門営業部隊を作り拡販するケースが多く、その場合は既存プロダクトの営業部隊との連携を作る観点で、例えば既存プロダクトの営業が新規プロダクトの営業も商談に呼び、結果として新規プロダクトが売れると既存プロダクトの営業KPIにも加算されるようなインセンティブ設計を行う等、新規プロダクト開発後に垂直立ち上げをできるような仕組み作りも重要な視点です。但し、事業拡大に伴いプロダクトの数が多くなり、市場環境も変化すると売れるプロダクトと売れないプロダクトが出てきますので、上記インセンティブや仕組みの設計については自社のプロダクト競争力や市場環境を見ながら柔軟な運用を行うことが必要です。

開発組織の独立性

また、新規プロダクト開発の独立性を担保することも重要になります。ビジネスサイドの議論と同様で、既存の開発組織がある中で新規プロダクトの開発を進めることになりますが、新規プロダクト開発組織は独立性を担保することが重要です。

仮に独立性を担保せずに同じ開発組織の中で新規プロダクト開発を進めると、既存プロダクトの機能改善タスクも含まれ、往々にして開発の優先順位がつけにくくなってしまいます。

また、どのような品質でプロダクトを提供するかという観点でも、既存プロダクトと新規プロダクトでは求める完成度とスピードが異なります。新規プロダクト開発の独立性を担保していれば、いわゆるMVPのように完成度が粗い段階ですぐにユーザーにぶつけてPDCAを早く回すことができますが、既存プロダクトの開発組織の中で新規プロダクトを開発してしまうと、既存プロダクトと同等の品質を新規プロダクトにも求めてしまい、必要以上にコストをかけ、開発速度を遅らせてしまう傾向にあります。

M&Aによる拡張

ここまで新規プロダクト開発を行うケースを紹介しましたが、M&Aを通じてプロダクトラインナップを拡張することも一つのオプションです。

電気工事や水道修理といったホームサービス分野で既にユニコーンになっているUSのService Titan社は、元々空調取り付けといった電気工事分野を対象としたサービスでしたが、2019年から積極的にM&Aを行い、水道工事や害虫駆除サービスといった隣接領域へ事業を拡大しています。

M&Aはプロダクト開発や顧客獲得の時間を買えるメリットに加えて、企業としての経験値を買えることが大きなメリットです。特に、新たな市場に進出する際は、隣接領域とはいえPMFに時間がかかることが想定されます。既に顧客基盤を持っている企業を買収すれば、既にその会社は顧客基盤を大きくする過程で既に様々な成功と失敗を経験しており、そうした経験値を買収を通じて獲得することで車輪の再発明を避けることがM&Aの大きなメリットだと思います。

一方、M&Aを検討するにあたっては、事前に機能やプロダクトの開発リストを整理した上でターゲット企業をマークするといった事前の周到な準備が必要です。加えて、オペレーションやプロダクト、企業としてのカルチャーもPMIを通じて統合していく必要もあるので、自社プロダクト開発とは違った難しさがあることには留意が必要です。

③いつ作るか

では、新規プロダクトを開発するベストなタイミングは、どういったタイミングなのでしょうか?

新規プロダクトをローンチするタイミングは正解がなく、個社ごとに最適なタイミングを見極めるというのが結論だと思います。とは言え、インダストリーSaaSの性質上、単一プロダクトのままだといつか成長率が鈍化してしまうので、既存プロダクトの成長が鈍化する前に新規プロダクトをローンチして既存プロダクトの成長鈍化を補うのは必要な策だと思います。

一方、既存プロダクトがPMFしておらず組織も安定化していない段階で新規プロダクトの開発に着手してしまうとリソースが分散し既存プロダクトの成長のモメンタムが失われてしまうので、競合環境を踏まえた既存プロダクトのリーダーシップ確立などが一つの目安になると思います。また、データ含めた顧客基盤が一定程度拡大し、それらを活用し一定程度の市場規模が見込めるプロダクトロードマップが見えたタイミングで新規プロダクトをローンチするのも一つの考え方です。

何れにせよ、既存顧客含めた市場との対話を継続的に行い、競合環境踏まえた自社のポジショニングを見極めることが新規プロダクトのローンチタイミングを考える上で重要だと思います。

但し、既に多くのプレーヤーがいる成熟した市場ではカテゴリーリーダーとなる為に山の頂上まで登るスピード、つまり開発スピードも重要になります。

成熟した市場のインダストリーSaaSの代表例はToast社が属するレストラン業界が挙げられます。レストラン業界は元々POSという形でソフトウェアが浸透しており、周辺にはToast社創業当時から多くのプレーヤーがいましたが、同社は最初のプロダクトをリリースして以降凄まじい速さで毎年新モジュールをリリースし、顧客獲得も同時に行うことでレストラン業界のカテゴリーリーダーになりました。

このように業界や市場によっては初期からの新規プロダクト開発だけではなく、開発スピードもカテゴリーリーダーとなる為に求められます。

新規プロダクトのカテゴリー

ここまで新規プロダクト開発の為の考え方の切り口や方法論についてご紹介しました。最後に、インダストリーSaaSにおける、SaaS以外の新規プロダクトのカテゴリーを具体的にご紹介したいと思います。

開発する新規プロダクトが、2つ目、3つ目の場合は、多くのケースでSaaS型のプロダクトを開発するケースが多いですが、成長に伴い一定規模の顧客基盤が出来ると市場を拡げる為にSaaSに限らず様々なカテゴリーのプロダクトをローンチするケースもあります。海外事例を交えてご紹介したいと思います。

Fintech

顧客企業に対して決済や融資サービスを提供するFintech型プロダクトは、サブスクリプション型に加えて従量課金型の収益基盤を構築することが可能になります。スクラッチから開発すると開発に時間がかかることがデメリットですが、基本的には全ての産業セクターのインダストリーSaaSと相性が良いと考えています。

代表例はToast社ですが、Toast社はPOSという長らくInnovationが起きていなかった領域に対して、初期からAndroidベースのハードウェアとセットにしたPOSと決済機能をセットにして提供しています。決済機能を通じて、顧客から従量課金型ベースのFeeを徴収する代わりに、サブスク型のFeeを低く設定するコストリーダーシップ型戦略を通じて、競合であったオンプレ型のPOSシステムをReplaceしています。

Toast社の事例のように、Fintechソリューションを提供する代わりにサブスク料金を下げる戦略は、レストラン業界のように競合が多い市場で効果的です。一方、最初のプロダクトで決済機能単体を提供してしまうと顧客獲得コストが高くなってしまい、多くのケースで顧客獲得コストのPayback期間が長くなってしまうので、一定の顧客基盤をSaaSで獲得した後にFintech系プロダクトを提供するのが効率的と考えられます。

データプラットフォーム

顧客企業に対して特定業界の人やモノに関するデータを提供するサービスや、BIツールに代表されるようなデータ分析サービスを提供するのが「データプラットフォーム」です。BIツールは全産業セクターで有効なツールと考えられる一方、データ提供サービスは業界データに網羅性や希少性が高ければ高いほど顧客にとっての価値が高くなるサービスで、情報集約度や情報の非対称性が高いヘルスケア領域や不動産領域で有効と考えられます。

データプラットフォームを特定インダストリーで提供している事例はUSでも少ないですが、長い時間をかけてデータプラットフォームに取り組んでいたのがVeeva社になります。同社は2022年に、MR向けに医療エキスパートや患者・処方に関するデータベースを提供するVeeva Data Cloudというサービスをローンチし、同じ年にVeeva CDBという臨床試験データの分析プラットフォームをローンチしています。特にVeeva CDBは外部ソースのデータ集約・統合が可能であったり、CQLという独自のプログラミング言語まで提供していることから、単なるBIツールではなくPaaS(Platform as a Service)と呼ばれるデータプラットフォームを提供していることが他社のデータアプリケーションと大きく異なり、且つインダストリーSaaSとして非常に先進的な点となります。Veeva社のPeter Gassner CEOは以下の講演で、「セールスフォースやAmazon、Googleといった巨大テック企業がアプリケーションだけではなく、基盤となるデータプラットフォームも開発していたことに着想を得て、ライフサイエンス業界を対象にしたデータプラットフォーム開発をビジョンとして描いていた」と述べています。Veeva社は2015年ごろからニッチなデータベース提供サービスをローンチしていたことを踏まえると、まずはデータ提供サービスやBIツールが着手しやすい領域であり、最終的にはVeeva社のようにPaaSまで開発できると理想ですが、かなり長い開発期間が必要になることは留意が必要です。

フリーミアム

元々提供しているプロダクトの一部機能を無料プロダクトとして提供するサービスで、対象ユーザーや市場を拡大するにあたって有効な施策の一つです。特にエンタープライズSaaSがSMB領域に進出する際に有効な手段と考えられます。

こちらも代表例はVeeva社で、同社は2019年に中小ラボ向けの臨床試験情報管理サービスをローンチしており、実際プロダクトを無料で提供しています。

フリーミアムを考える際に論点となるのが、サービス提供するSMBからのマネタイズです。フリーミアムを提供する基本的な目的は、SMBにプラットフォームに参加してもらうことでプラットフォームの価値が上がり、最終的に元々の顧客であるエンタープライズへの提供価値が向上することにあると考えられます。Veeva社がSMB向けプロダクトを無料で提供しているのも、同社のR&DプラットフォームにSMBのラボが参加することで顧客企業の情報共有コストが下がるといったメリットがあるからだと考えられます。

一方、Coupa社は間接材を提供するSMBのサプライヤーに対して、決済ソリューションやファクタリングサービスを提供して上手くSMBからもマネタイズをしています。このことから、エンタープライズからSMBにシフトする際の絶対的な解がフリーミアムというわけではなく、顧客に提供したい自社プロダクトの価値次第ではFintechのようなソリューションも有効だと考えられます。

B2C

最後にB2Cプロダクトを提供するケースを紹介したいと思います。本ケースはSaaSベンダーが自社のユーザー企業とその最終消費者の間で行われる決済サービスやオペレーションの効率化サービスを提供するものとなります。対象業界の最終消費者が強いペインポイントを持っていることが条件になりますので、ヘルスケア、レストラン、教育、金融といった消費者にサービス提供するサービス産業などは相性が良い業界だと思います。

B2Cプロダクトの類型はいくつかの形がありますが、大きく分けるとSaaS、Fintech、マーケットプレイスの3つに分けられると思います。例えばUSでヘルスケア業界を対象にB2B、B2Cプロダクトを提供するCedar社は、B2Cという観点ではクリニックを受診する患者を対象に事前問診から決済まで一気通貫でカバーするSaaS/Fintechアプリケーションを提供しています。日本でも既に調剤薬局向けのB2B SaaSを提供するカケハシ社が新規プロダクトとして、処方箋の送信から処方後の服薬指導まで、薬局が最終消費者に対して提供するサービスを向上させる「Pocket Musubi」を提供しています。

マーケットプレイスの事例はUSでも限定的ですが、Toast社のB2Cテイクアウトアプリケーションや、フィットネスクラブ向けにインダストリーSaaSを提供するMindbody社のB2C向けエクササイズレッスンのマーケットプレイスなどが事例としてあります。何のアプリケーションを考える上でも、最終消費者のペインポイントに合った最適なビジネスモデルとB2Bで積み上げた顧客基盤をいかに有効活用するかがB2Cプロダクトを検討する際のポイントになると思います。

最後に

今回はインダストリーSaaSの戦略上重要なプロダクト戦略に焦点を当てて重要なポイントを解説させて頂きました。2022年からスタートアップを取り巻く環境は大きく変わりましたが、真摯に顧客の課題に向き合い価値を提供するスタートアップは引き続き市場から評価され続け、DNXでもそんなスタートアップに伴走したいと考えています。引き続きDNXでは日本の産業変革を促進するインダストリーSaaSに注目していきたいと思いますので、当該領域で既に起業されている方や起業をお考えの方は是非気軽にご連絡ください。

(文・小澤祐介 / 協力・稲田武夫(アンドパッド)、中川貴史(カケハシ) / 監修・倉林陽)

この記事が気に入ったらサポートをしてみませんか?