COVID-19クライシス状況下におけるスタートアップ資金調達:世界金融危機の教訓

無差別に、姿なくして我々に襲いかかる前代未聞の新型コロナウイルスは、今世界規模で人道危機を引き起こしています。この戦いの最前線に立つ医療、小売、サプライチェーンに携わっている方々に、DNX一同心からの感謝を捧げます。完璧に安全とは言い難い現場で働くこれらの方々のお陰で、我々は辛うじて日常生活を保てることができています。必ずこの状況を乗り越えることができると信じ、皆で力を合わせていきましょう。

さて、今回はこの今までに例を見ない、経済や社会、健康に与える新型コロナウイルス危機の経済的影響に対するベンチャーキャピタル(以下VC)業界の対応を予測するため、2008年から2009年に起こった世界金融危機後のVCおよびスタートアップ業界に関するデータを分析しました。

もちろん分析に役立つ事象は、2008年の世界金融危機以外にも多くあります。例えば2001年9月11日の同時多発テロの余波を注意深く調べると、起業家や投資家が「ブラックスワン」型の外因性経済危機にどのように対応してきたかが浮かび上がってきます。今回の分析にあたり世界金融危機を選んだ理由は、比較的近年の出来事であること、そのマクロ経済への影響の範囲および一貫したデータが入手可能だからです。我々の調査が、この激動の時代に資金調達しようとしている起業家の皆さんのお役に立てるような指標の一つとなることができれば本望です。

Q モティワラ、DNX Ventures・マネージング・ディレクター

リチャード(リッキー)クー、DNX Ventures・Investment VP

1. ベンチャー市場が底を打ったのはリーマン危機の12ヶ月後だった

2008年9月15日のリーマン・ブラザーズの破産は、米国史上最大の破産申し立て(資産額)となり、いわゆる「世界金融危機」のきっかけとなりました。この危機で株式市場では急激な売りが引き起こりましたが、S&P 500とダウ平均株価は危機の半期後の2009年3月2日まで底を打ちませんでした。この時間差が生じた理由には、資本の流れや失業率、収益などのデータがじわじわと明らかになり、景気後退の範囲と影響が完全に理解されるまで、時間がかかった可能性があります。

図A:S&P 500の二大下落(2008〜2009年)

同様の状況下にあったVC市場について言えば、底を打つまでさらに時間がかかりました。シードステージからレイターステージの投資件数とそのバリュエーションが底を打ったのは、2009年第3四半期でした(図A)。投資スピードが減速するまでに時間差が生じたのには、他にも理由が考えられます。第一に、危機以前から投資検討していた案件に投資を実行するため、本来よりもはるかにデューデリジェンスの時間がかかったこと。第二に、VCというアセットクラスは投資回収に上場株式よりもはるかに長い期間がかかるため、投資家は経済が回復までにバリュエーションが戻ることを期待して投資を続けた可能性があります。実際、シード案件への投資ペースとバリュエーションは、レイターステージ案件よりも回復が早かったことがデータとして現れています。

図B:グローバルで見た投資案件と投資額の移り変わり(2007~2011年)

ではなぜ、ベンチャー投資は衰退したのでしょうか?

第一の理由は、投資スピードの減速です。資金調達の見通しが悪くなると、GPは各ファンドの投資期間中に資金が枯渇しないよう、投資間隔を空ける傾向があります。第二の理由は、投資対象となるスタートアップの資金調達やエグジット戦略が不透明であることです。通常VCはスタートアップ企業の全ての資金調達を1社でサポートすることは滅多になく、いわゆる「川下」の投資家(レイターステージの投資家)を巻き込みます。そのため、レイターステージ投資とエグジット市場が2008年から2010年のように縮小した結果、多くの「川上」投資家(アーリーステージ投資家)が投資から手を引きました。最後の理由は、景気後退期にVCは新規の投資案件ではなく、既存ポートフォリオ企業を守ることに重点を置く傾向があるからです。

今回はどう違うのか

世界金融危機の時と同様に、新型コロナウイルスの衝撃が市場に完全に届くまでには、さらに数四半期の時間がかかると思われます。本投稿時点では、瞬時に大きな影響があった、旅行やサービス、小売や石油の業界をのぞいて、新型コロナウイルス危機が株価を左右した可能性は低いと考えられます。過去のあらゆる不況期と同様に、一時的な短期回復後、マクロ経済と企業の収益報告が徐々に明るみに出るにつれ、さらに急激な低迷が起こるでしょう。第1四半期と第2四半期の決算シーズンにその影響が明確になり、各VCはそれらの結果を考慮し、①どの業界が生き残るか、そして繁栄するか、②ドライパウダーを使うタイミング、そして③投資案件のバリューション、を判断します。その間VCの投資活動は全体的に停滞すると考えられます。

一方、世界金融危機の時との重要な違いは、政府が経済再開を最大目的とした政策をとっていること。前回不況時の財政政策や金融政策と大きく異なっています。政府のロックダウン/外出制限要請終了発表に伴い、反動から需要と供給が急増し、経済は回復へ向かうかもしれません。新型コロナウイルス危機以前の経済活動レベルにどれだけ早く立ち戻れるかは、失業者の再雇用と効果的な検査、治療、ワクチン開発等をいかに効果的に成し遂げるかにかかっています。長期間の外出制限期間後に経済がどれだけ速く立ち上がることができるかを理解するには、今後数ヶ月間の中国経済を注意深く観察する必要があるでしょう。

2. 前回の不況期エンジェルとシードの資金調達は、比較的安定していた

前述のように、世界金融危機の時には、シードステージおよびアーリーステージの投資案件とバリュエーションは、アーリーステージおよびレイターステージの投資(図B)に比べて、不況の影響を最小限にを保っていました。それは通常、シード段階の企業がビジネスや顧客獲得よりも、製品と技術の開発に重点を置いているためです。また、多くの投資家は、経済危機下に投資するシードステージ企業がシリーズAを迎える頃には経済が上向きの軌道に乗り始めるであろうと予測していました。一方、レイターステージの投資は、株式市場の影響をより強く受けるので、株式市場の崩壊に伴い投資案件数とバリュエーションは減少しました。

図C:米国の投資案件数とバリュエーション(2007年〜2010年)

今回はどう違うのか

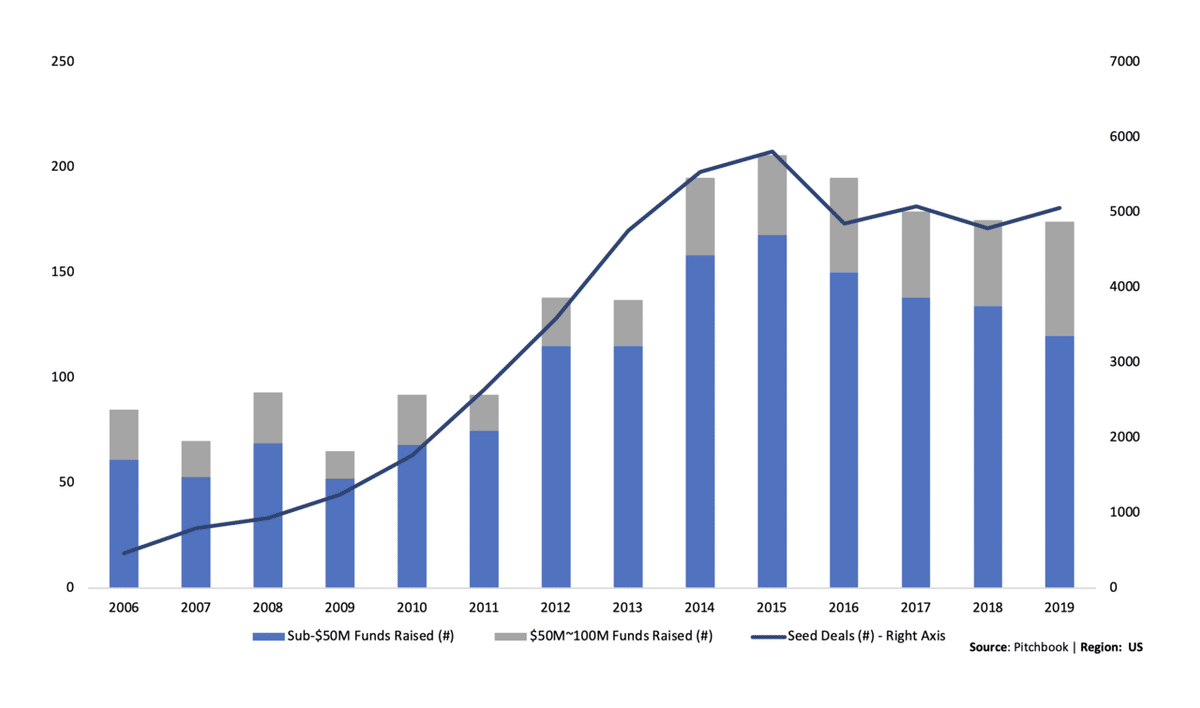

シードステージの企業が、不況期に製品開発や技術開発により焦点を当てる傾向があるという点は今回も変わりはありません。しかし、2020年のシード投資市場は2007年とは大きく異なります。現在、年間投資件数だけでも少なくとも8倍に倍増し、シードVCの数も同様に増加しているのです(図C)。シリーズAで投資を行うVCファンドの多くがシード投資に戦略変更しない限り、現状の経済低迷下でシード投資が同じペースを保つとは考えにくいでしょう。

図D:世界のシード資金調達額とシード投資数(2006~2019年)

3. VCの資金調達額、ファンド組成数、キャピタルコール額が急激に減少した

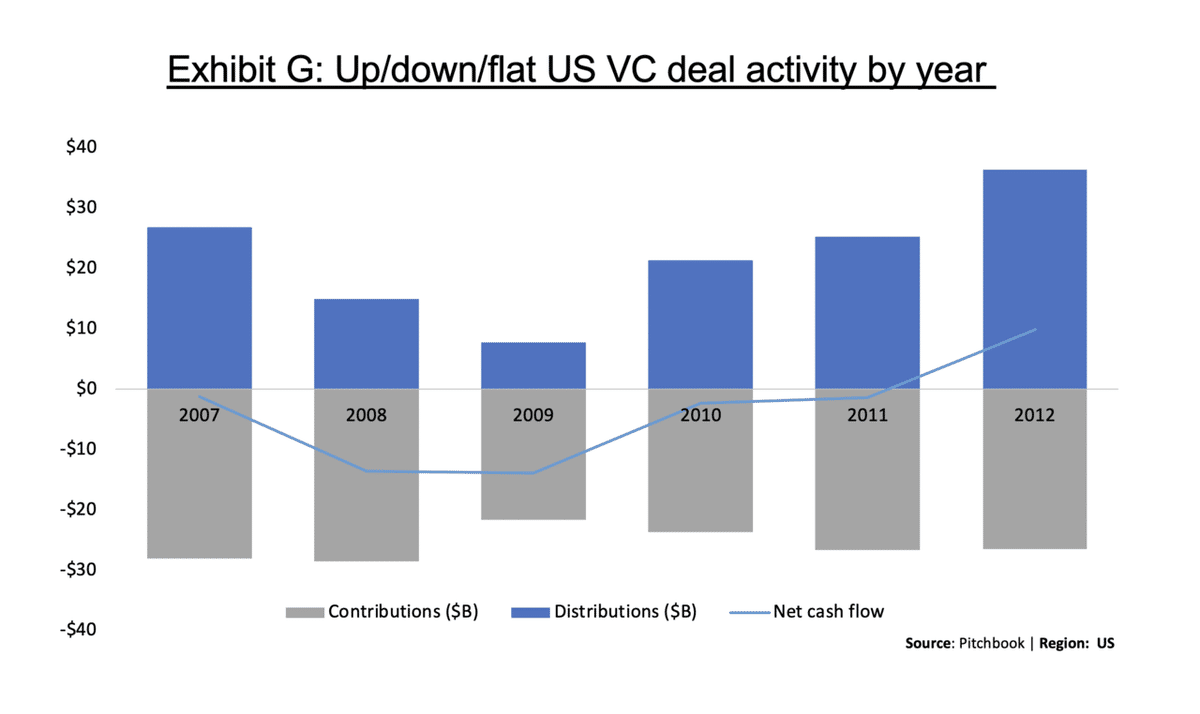

投資案件数とバリュエーションが底を打った同年には、VCの資金調達額と新たに組成されたファンド数も急激に減少しました(図D)。経済低迷時にLPがリスクの低いアセットクラス(現金、金、国債など)への投資を増やし、ポートフォリオを調整したためと考えられます。2009年にはLPのキャピタルコール額も、VCの投資ペースの沈滞とキャピタルコール滞納等により減少しました(図E)。

図E:米国VC資金調達金額とファンド数(2006年~2019年)

図F:米国のVC貢献、分配金、純キャッシュフロー(2007〜2012年)

新型コロナウイルス危機に至るまでのこの7年間で、VCのファンド数と資金調達額には、桁外れの増加が見られました(図E)。この増加は、非常に強力な金融政策が大きく影響しています。具体的には、世界金融危機の後に米連邦準備制度理事会(FRB)が実施した金利引き下げと量的緩和政策です。これにより、上場株式や社債、未公開株式、VCなど高リスクでハイリターンを期待できるアセットへのに投資が促進されました。

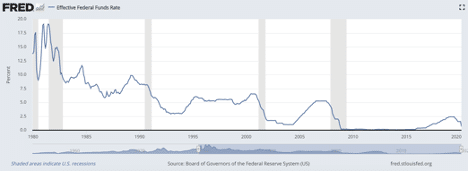

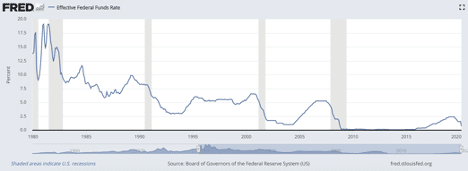

その結果、世界金融危機が起こると、ポートフォリオマネジャーは最も安全な短期資産である現金と短期国債への投資のシフトしました。しかし、FRBはこれを抑止するため、2009年に金利を記録的低水準まで引き下げ(図G)、これらのアセットからの利益を事実上無効にしました。その後、政策金利がほぼゼロになるに連れ、投資家達は次善策として長期国債への投資を始めましたが、さらにFRBは量的緩和でこれに対抗しました。

量的緩和の目的は、銀行や金融機関から長期国債や不動産担保証券を買い入れて価格を押し上げ、利回り(利益)を下げ、同時に通貨供給量を増やし通貨の流通を促すことでした。投資家はこれらアセットの利益が下がったため、長期の社債や株式などの高リスクアセットから利益を追求せざるを得なくなりました。その後2013年頃になってこれらの資産価格が上昇し、過大評価されるようになると、高リスク・ハイリターンのアセットクラスである未公開株式とVCに投資資本が注ぎ込まれました。

図G:米国政策金利の推移(1980〜2020)

今回はどう違うのか

では、今回どのような類似点があるでしょうか?

今年2020年3月15日、FRBは市場経済支援のため、フェデラルファンド金利をゼロに引き下げ、広範囲の量的緩和プログラムを含む、2.3兆ドルの融資を発表しました。しかし、今回のFRBによる量的緩和プログラムの範囲が以前と比べて大きく異なっていることが分かってきました。前回の経済危機の際、FRBは国債と不動産担保証券のみを買い上げましたが、今回、FRBはその他に地方債とジャンク債を表立って加えました。地方債については、Municipal Liquidity Facilityを通じ、州及び地方政府に最大5,000億ドルの融資提供と、想定される損失の防止策として財務省による350億ドルの供給が示されました。また、上場投資信託の買い上げまで発表されました。

VCにとって、これは何を意味するのでしょうか?

前述のように、前回不況期には米国債と不動産担保証券からリターンが得られないことから、未公開株式とVCへの投資につながりました。これに対し今回は、FRBが地方債とジャンク債に事前防止策を付帯したことにより、機関投資家が未公開株式やVCから投資資本を引き上げ、ポートフォリオの大部分をFRBの政策措置によって事実上排除された、高リスクの投資商品に割り当てる可能性が高くなりました。例えば、過去に年間7%のポートフォリオ利益を目標としていた基金は、固定所得ポートフォリオ全体からの利益が3%以下であると予想していたため、未公開株式とVCには、これを補うだけの予想利益の高さが期待されていました。ところが今回、FRBが4〜7%の利回りを得る投資グレードとジャンク債に事前防止策を付帯したことにより、利益目標到達のために未公開株式とVCに資金を割り当てる必要性が以前よりはるかに低下しました。

FRBのこの政策はおそらく一時的なものと思われますが、起業家は未公開株式とVCのアセットに、新型コロナウイルス危機以前の規模の投資資本が戻るには、しばらく時間がかかることを肝に銘じておくべきでしょう。すでに、LPが送金を数週間遅らせたり、キャピタルコール額を滞納する等のニュースが入り始めています。

起業家は、市場にある投資待機資金の現状を把握しておく必要があります。ベンチャー企業Decibel Partnersの創設者Jon Sakoda氏の調査によると、2014年以降にVCが調達を行った2,790億ドルのうち、その半分しか投資待機資金として残っていません。そのまた約半分(あるいはそれ以上)は、既存投資先の追加投資準備金として割当てされていると思われます。VCが2019年のように年間1,360億ドルを投資し続けた場合、追加の資金調達なしには、この資金は1年程度保たないと考えられます。このシナリオを避けるためには、VCは2016年当時の年間平均800億ドルの投資ペースに戻し、投資待機資金を2年近く保たせる必要があります。つまり、全てのVCの投資スピードが劇的に低下することを意味します。

4. シードとアーリーステージ企業のバリュエーションはほぼ変化なし、レイターステージ企業は2009-10年間に大幅に低下した

2008年から2010年の間、シードとアーリーステージ企業のプレマネーバリュエーションに大きな違いはありませんでしたが、レイターステージ企業のバリュエーションは大きな影響を受けました(図F)。レイターステージ企業の規模と成長率が上場企業のそれと似ているため、彼らのバリュエーションは株式市場崩壊の直接的影響を受けたのです。また、2009年には、フラットラウンドとダウンラウンドの資金調達件数が前年比で倍増しました(主にレイターステージ案件)。しかし、2010年までに不況前の水準に戻りました(図H)。

図H:米国VCプレマネーバリュエーション 平均値($M)(2007~2019年)

図I:年別の米国VC投資活動(アップ/ダウン/フラットラウンド)(2008~2012年)

今回はどう違うのか

図Hに示すように、アーリーステージとレイターステージのプレマネーバリュエーションは、2007年以降今日に至るまで著しく上昇してきました。しかし、今回の投資ペース低迷よって、すべての段階で、プレマネーバリュエーションを引き下げる傾向が見られると思われます。投資家が投資する企業をより慎重に選ぶようになるに従って、特にレイターステージ市場でそれが顕著になるでしょう。また、18〜24ヶ月前に資金調達を行った企業のフラットラウンドとダウンラウンドも一気に増えるでしょう。

不況下においては、投資家間のインセンティブの調整も課題になると思われます。例えば、既存の投資家がその後の資金調達ラウンドにプロラタベースで投資することが義務付けられ、もしその規定に添えなければ優遇権(希薄化防止条項、優先権または特定の議決権)の一部または全部を失うリスクを負う「pay-to-play」の取引が当然増えると思われます。

まとめ・考察

14世紀の黒死病、16世紀のアステカ天然痘、1918年のスペイン風邪、1980年代のエイズ等、歴史を通じて、感染病原体は人類の歴史の流れに影響を与えてきました。新型コロナウイルスの世界的大流行も同様です。国際秩序形成への影響から(外交関係の悪化、2020年のアメリカ大統領選)、医療、都市計画、教育、サプライチェーン、ビジネスの面でも今までの制度や習慣の見直しが想定しています。この経済危機からの社会的レガシーは、ウイルスの拡散をどれだけ早く制御し、治療方を見つけて取り組むことができるか、そして政府がどれだけ断固とした介入を成すかにかかっています。

起業家やベンチャーキャピタリストにとって、この危機が大きなチャレンジであることは言うまでもありません。しかし、歴史にその名を成す巨大企業の数々が不況下に創立されたことも忘れてはなりません。ヒューレット・パッカードは大恐慌時に、フェデックスは1973年のオイルショック期に、エレクトロニック・アーツは1980年代の不況期、そしてUberとAirbnbの設立は世界金融危機の時でした。これらの企業を起こした起業家達はまさに経済的苦難のおかげで、提供価値やユニットエコノミクス不屈のビジネスカルチャーに磨きをかけることを余儀なくされたことで、逆境の中から成功を見出しました。

優秀な粘り強い起業家の皆さんは、きっとここから立ち上がることができると信じています。

DNX Venturesが発信する情報は、何らかの投資行動をとることを勧誘するものではなく、いかなる意味においても特定の有価証券又は金融商品の売買の申込みを推奨するものでもありません。

(文:Q Motiwala, Rickie Koo / 翻訳:高橋龍子 / 編集:なつき・ズィヒニオール、上野なつみ)

関連記事:

この記事が気に入ったらサポートをしてみませんか?