RetailTech領域のコロナ禍動向(前編)

DNXではここ数年、RetailTechの領域について理解を深め、RetailTechスタートアップのこれからに目を向けた投資戦略を構築することに注力してきました。最近ではCOVID-19がRetailTech業界の全体的見通しを画期的に変えましたが、このような構造的変化を目の当たりしにての我々のリサーチの一部をご紹介したいと思います。この記事は、出資者/LPに向けてシェアしたプレゼンテーションをベースに、再編集してご紹介しています。

前編では、DNXがRetailTechの領域に注目する理由、そして日中米におけるRetailTech領域へのCOVID-19の影響についてご紹介します。

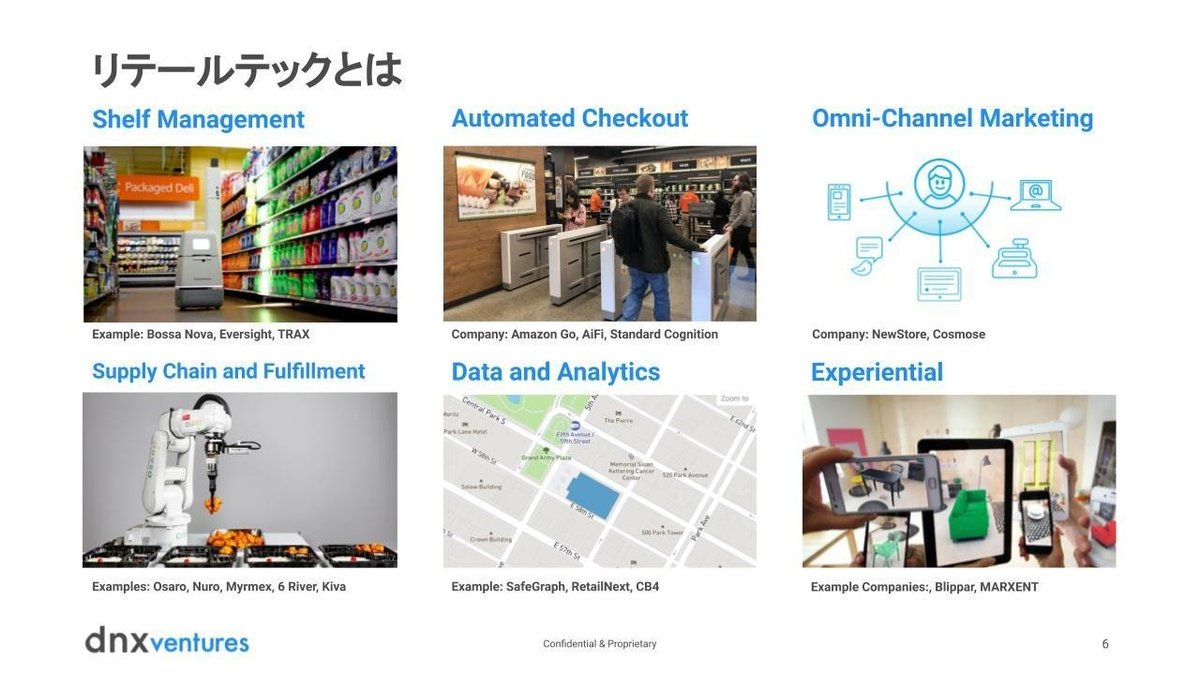

0.RetailTechとは

まずはじめに、RetailTechと一言に言っても、いろいろなサブセクターがあります。全てを網羅することは不可能なので、今回はいくつかの例をご紹介します。

Shelf Management

棚の管理という領域では、さまざまなロボット、ドローン、センサー、カメラを活用した可視化技術を搭載したツールやソリューションが登場。リテール業者やブランド店での、買い物のスループット測定、棚の在庫状況分析、プラノグラムのコンプライアンス確保に使われています。

Supply Chain and Fulfillment

各種ブランド店や流通業者、リテール業者が最も効率的に製品を動かせるように設計されたソリューションが、ソフトウェアでハードウェアも誕生しています。

Checkout

従来のPOSレジからカメラを用いた最新の自動化ソリューションまで様々なソリューションまで、様々なPOS・決済が登場しています。レジ周りのこの領域は、いずれの店舗においても購買行動の重要なパートであり、リテール業者の技術スタックにとって不可欠な存在です。

Data and Analytics

昨今のリテール業界では、製品や顧客、オペレーションに関して膨大なデータが作成されています。データ集計および分析ツールは、データを把握し、経営上の意思決定を行うのに活用されてます。

Omni-Channel Marketing

現代の消費者はオンラインとオフラインの購買環境を行き来しています。オムニチャネルマーケティングツールは、リテール業者が購買体験の全体にわたって、消費者に対して広告やマーケティングを展開するために利用されています。

Experiential

顧客が簡単に製品や商品へアクセスできるようになった今、ARやVRなど新たなメディアを活用したツールの需要は高まり、リテール業者が競合他社との差別化を促進するために使われています。

1.DNXがRetailTechに注目する理由

昔ながらの商慣習が残るリテール業界では、ここ数十年の間にEコマースの登場などによって厳しい状況が続いており、米国ではRadioShack、ToysRUs、JC Pennyなど、多くの老舗ブランドがリストラや破産申請を行ないました。生き残ったのは、ビジネスモデルやテクノロジーのいずれか(多くの場合、その両方)でイノベーションを起こした企業です。我々は、リテール業者が競争力を維持し顧客を満足させ続けるために、テクノロジーツールやソリューションの活用が重要であり、投資し続けていくべきと考えています。

一方、E コマース界はまだまだ変化を続けています。Eコマースは30年以上前に登場し、アマゾンがこの分野の第一人者の地位を確立していますが、イノベーションはまだ終わっていません。JPモルガンは、過去数年でEコマース利用者は大幅に増加、今年大きなインパクトをもたらしたCOVID-19を考慮しても、2020年の購買におけるEコマースの割合は、リテール売上高全体の20%にしか達さないだろうと予測しています。我々はEコマースブランドやリテール業者が、実店舗との差を縮めるためツールやソリューション開発において、今後もデジタル領域に大きなチャンスがあると考えています。

RetailTechに興味を持っているVCは当社だけではありません。VC業界においてRetailTech企業へのベンチャー投資は、過去10年間で急速に勢いを増しています。毎年約160億ドル(約1.6兆円)の投資が実行されており、多くの注目すべきユニコーンが誕生しています。DNX同様、他のベンチャーキャピタル等も我々と同様にこの市場に機会有りと見ていることは励みになります。

こうした状況を受け、DNXも日米においてRetailTechの投資を加速しています。

我々はこれまで、ある程度投資仮説をもって投資を行なってきました。

1番目はリアル店舗をどう自動化していくかなど「リアル店舗の強化」。2番目はEコマースとリアル店舗をパッケージ化し一つの機能としてすぐに提供するようなものも非常に面白いと思っています。3番目のテーマとしてはオムニチャネル実現のため、バックエンドのサプライチェーンとロジ周り分野。アメリカは日本と比べると国土が広いこともあって、改善の余地があると考えています。

リテール業の多くはいまだに実店舗がメインであるため、リテール業者は今後も実店舗の顧客体験と業務効率を向上させるために投資を続けていくと考えられます。レジ関連、在庫管理、デジタルサイン、広告等に至るまで、実店舗のほぼすべてのシーンで、更なる自動化やデジタル化が可能です。しかし、無理なく実店舗空間にソリューションを導入させるための鍵となるのは、既存の業務ワークフローをきちんと理解し、そのワークフローを中心にソリューションを構築することです。

パッケージ型小売ソリューション

米国で馴染みのある、実店舗における小売ソリューション「Square」は、POSにはじまり、スケジューリングや在庫管理など購買行動におけるフルスタックのサービスをひとつのパッケージして提供し大きく普及しました。同様に、Eコマース分野では「Shopify」が必要な機能やサービスをパッケージ化して提供し、カフェやDtoCブランドのオープンを数日で準備することができるようにしました。いずれのパッケージ型小売ソリューションも、その汎用性の高さと利便性から大きく成長してきました。

一方、SquareやShopifyのような汎用性あるソリューションの傍で、各セクターに特化した業界特化型のパッケージ型小売ソリューションも誕生しています。たとえば、弊社の投資先AgVendは、農業に特化し、農機や農薬などをEコマースで販売するためのソリューションを展開。農業ならではの農機購入時の公共助成金やローン商品、自然災害の保険商品を組み込むなど、Shopifyの使いやすさとパッケージ型フィロソフィーを、農業というバーティカルに適用しています。ほかにも、車を買うディーラーや美容室、インフルエンサーに特化したソリューションなど、ニッチでバーティカルなソリューションが登場。特定の顧客をターゲットにするユーザーのニーズに答えています。

オムニチャネルの販売・返品ロジスティクス

当日配送を求める消費者が増えるにつれ、オムニチャネルのリテール業者は、既存のインフラを見直し、どの部分で再構築や強化が必要なのかを見極める必要があります。Eコマースの時代にあって特に興味深いのは、消費者が購入前に商品を直に手で触れることができない故に返品の機会が増え、シームレスな返品や交換の経験を提供する必要が生じたことで、返品・交換のロジスティクスツールが成長してきました。

ここへ、COVID-19が今後どうリテール業界に影響を与えることになるのか、そして我々の投資仮説をどう方向修正していくべきか、DNXでは日米チームで話をしています。

2.COVID-19によるリテール業界への影響(米国)

まずは米国のリテール業界にどれぐらいインパクトがあるのかデータで見ていきましょう。

予想通り、今年3月15日以降、ほとんどの場所で人通りが減少し、映画館、空港、バー等では最も急激な減少が見られました。スーパーマーケットなどの食料品店への来店者数は、買い溜めの為かわずかに増加、COVID-19以前と横ばい状態となりました。

人々が自宅で過ごす時間が増えるにつれ、ホームセンターの来店者数が増加しました。一方、スターバックスやマクドナルドなどの飲食店へのアクセスは激減しました。

リテール業界におけるEコマースの普及にはまだ長い道のりがありますが、COVID-19の影響で、Eコマースの普及率は明らかに高まり、消費者行動に新たなパターンが現れました。上記のJPモルガンと米国商務省のデータによると、実店舗に行くことができないことから、以前は16%程度であったEコマースの普及率は現在20%を超えています。COVID-19は地域によっては沈静化しつつり、店舗も慎重に少しづつ開き始めましたが、COVID-19時代のある種の消費者行動は定着するこでしょう。

このようにリテール業界を急激な変化が取り巻く中、COVID-19はRetailTech業界内を "勝者"と "敗者“に二分しました。食料品や食品配達のためのマーケットプレイスプラットフォームであるInstacartとDoordashは、この期間中の膨大な需要に従い、多額の成長資本を調達しました。 同様に、取引の多くがオンラインに移行したことから、Eコマースのインフラ企業(支払い機能を持つStripeやデジタルストアフロントを持つShopifyなど)は大きく成長しました。

一方、実店舗での小売モデルの企業は苦戦を強いられています。家電や家庭用品の小売とプレゼンテーションを合わせて展開していたb8ta(ベータ)は、COVID-19対策のロックダウンの間に一斉に店舗が閉鎖に追い込まれました。また、 飲食店を中心に小売POSベンダーとして急成長していたToastも、大規模な従業員解雇を余儀なくされました。

3.COVID-19によるリテール業界への影響(日本・中国)

ここからは、中国や日本の近況を少し説明いたします。

中国は最初にパンデミックの影響を受けた国であると同時に、最初にその危機を乗り越えた国でもあることから、リテール業界における先行指標になると考え、中国のデータを注意深く見てきました。2月の中国のリテール業界全体を見てみると、食品と食料品のみが堅調で、そのほかはかなり厳しい状況でした。特にアパレルやフットウェアなどは大幅に減少しています。

中国生鮮食品のEコマースアプリの売上状況

全体的なデータを見ると、中国でもEコマースへのシフトが進んでいることがわかります。代表的なグローサリー系のEコマースアプリの売上は、こぞって急成長しています。

自律型ラストワンマイル配送ロボットには注目が集まりましたが、設備投資額の大きさ、需要の一貫性のなさ、規制上の問題などから、広範囲での導入は難しいと考えられれていました。しかし、パンデミックの最初の数ヶ月間は、配送サービスの需要が大幅に増加し、中国各地で無人のラストワンマイル配送ロボットと自動配送車の数が急増しました。確かな市場浸透が始まるのではと期待を持ちましたが、3月以降のニュースによると、これらロボットの数は激減し、ROIや各種規制の整備を含め、市場への完全な浸透にはもう少し時間がかかりそうです。

こちらの資料は日本のクレジットカード分析による業界別データですが、スーパーやコンビニではスーパーが非常に良くてコンビニも頑張っていました。それ以外の分野は壊滅的な状況。日本でも米中と同じような傾向がデータに現れていました。

こちらは弊社のLPである日本を代表する流通業のセブン&アイさんの資料を使わせていただきました。外食自粛の影響でスーパーが伸び、 コンビニはフラット、それに対して百貨店やファミレスは大きな落ち込みが見て取れます。

これからどう消費性向が動いていくかでしょうか。日本ではCOVID-19の感染拡大で、マスクやトイレットペーパーなど、スポットで異常な傾向値が出ました。過去のデータから解析できない全く予測がつかない消費行動です。ウイズコロナ時代が続くと、他にも予想できない色々なことが起こる可能性があります。ビッグデータ解析やAIを使うだけでは見えない現場感など含めて、政策を取っていくことが重要な時期だと言えると思います。

4.COVID-19によるリテール業界への影響(まとめ)

ここまでリテール業界におけるCOVID-19のインパクトについてお話してきました。前編の最後では、リテールと消費者への影響をまとめてみたいと思います。

消費者にはやはり心理的な影響、不安、不確実性が非常に強く大きく出ています。とくに、全体の20%程度の人が非常に重いストレスを抱えています。

そこら中で解雇が行われているので、経済的な不確実性も影響、色々な意味でトラウマなどのメンタルヘルスに大きく影響が出ています。また、心理的なもう一つの部分としては、今までなかった、衛生や安全というものに対して非常に敏感になりました。アメリカでは、今までさほど求められていませんでしたが、できる限り人や店員と接点をもたない買い物と、店自体の衛生管理を消費者が求めるようになってきました。非接触決済を含め消費そのものに変化が起こりました。すこし前まではネットスーパーで生鮮食品を買うのは、見て触らないと鮮度がわからないため躊躇する、という雰囲気でした。しかしオンラインしかチョイスがないと使ってみたところ、意外といいじゃないかということで使い続ける、そうした消費者行動の変化が大きくあります。

また、Eコマースでは送料や手数料などを考慮して、まとめ買いをする傾向が出ています。これが大量買いの傾向の高まりに繋がり、コストコのようなリテール店を消費者が求め始めます。メーカー側は対応するために嵩張る、大きいタイプのパッケージを作り始めました。

しかしながら、一方では心理的不安などから、出費に関しては財布の紐が硬くなり、アメリカでは貯蓄の金額が増えたというデータもあります。

リテール業界での変化で最も分かりやすく大いのは、店舗がどんどん閉鎖し、倒産に追い込まれたことです。店舗側としても当座店を開けたとしても、従業員を安全に管理する方法や働き方、お客さんの迎え入れ方、ソーシャルデスタンスをどう徹底するかなど、次々に新しい課題に取り組んでいかねばなりませんでした。

スターバックスは、中国でも多数の店舗があったことから、CEOが1月に中国で対策をとり、アメリカでCOVID-19が流行しはじめた時にすぐ対応ができたことで評価されました。オフラインの店舗がフルフィルメントセンターのような機能を兼ねるところも出てきたりします。

店舗の従業員が解雇されていく中、一方でグローサリーといったエッセンシャルビジネスの店舗側では人が必要になるなど、人の動きも多かった数ヶ月でした。

後編はこちら!

(監修:前田浩伸 / 文:Rickie Koo / 翻訳:高橋龍子 / 編集:上野なつみ)

この記事が気に入ったらサポートをしてみませんか?