PropTech領域のスタートアップ動向・日米比較

海外に目を向けているなかで、昨今私たちDNXが最近注目しているのがPropTech、いわゆる「不動産テック」の領域です。不動産業界は、これだけスタートアップの興隆が止まらない昨今において、他の領域と比較してもビジネスモデルの革新がまだあまり起こっておらず、世界中を見渡してみてもスタートアップ企業が多くありません。ようやく欧米・中国ではPropTech領域からもユニコーンベンチャーが出てきはじめ、情報・データを上手く活用しているユニコーン企業が出てきているような状況です。

日本に目を向けてみると、2000年代にSUUMOやライフルホームズなどの不動産・物件情報に関するオンラインリスティングサービスが登場し、広く使われるようになりましたが、その後はビジネスモデルを実業から根本的に変革していくスタートアップは未だ出てきていないように見受けられます。仲介業者や管理会社では、今も昔ながらの慣行で紙と電話を中心とした取引が変わらずに残っている状況です。

しかしそんな中、最近になって変化の兆しも見えてきています。例えば、総務省による、賃貸契約物件における重要事項説明の規制緩和。これまでは宅地建物取引士自らが対面で入居者に説明を行わなければならないところ、2017からオンラインで遠隔説明を行う「IT重要事項説明」の試験的運用が始まっています。まだ乗り越えるべきハードルはあるものの、あと数年後には、オンラインで一般の人向けに仲介業が完結できるような状況が整うと予想されています。ようやくスタートアップがデジタル技術を駆使して戦っていけるような土壌ができつつあるのではないか。そのような見立てから、DNXでは、不動産領域の投資を積極的にしていきたいと、同領域に関するリサーチに力を入れています。

今回は、DNXのそうしたリサーチについて出資者/LPに向けてシェアしたプレゼンテーションから、一部note読者のみなさんにもご紹介致します。

目次

0. はじめに

1. 日米のPropTech領域総投資額

2. PropTech領域へのスタートアップ参入状況

3. 総括・まとめ

0. はじめに

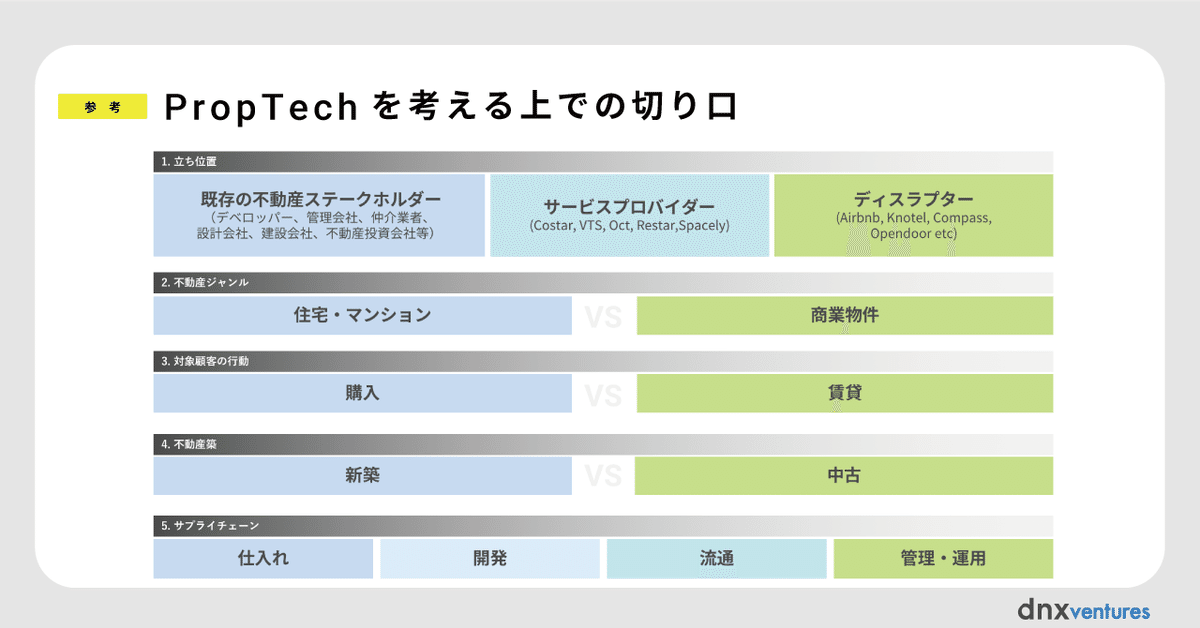

PropTechのスタートアップ参入状況を見ていく前に、PropTechについていくつか認識合わせをしておきましょう。PropTechは、実は定義が非常に広く曖昧。本稿においては、「不動産業界のデジタルトランスフォーメーション(DX)」という既存ビジネスのデジタル化のみならず、商習慣そのものを再定義・再構築するというメンタルチェンジも内包し、広い解釈で捉えておきたいと思います。

また、日米比較について考えていく上で、5つの切り口で整理してみると理解がしやすくなると思います。特に、スタートアップが参入する上での立ち位置が、サービスプロバイダーとしての立ち位置なのか、主要プレイヤーが置き換わるディスラプタートしての立ち位置なのかは、ひとつ重要な視点だと考えています。

1. 日米のPropTech領域総投資額

それでは、早速日米のPropTech領域総投資額について見ていきたいと思います。

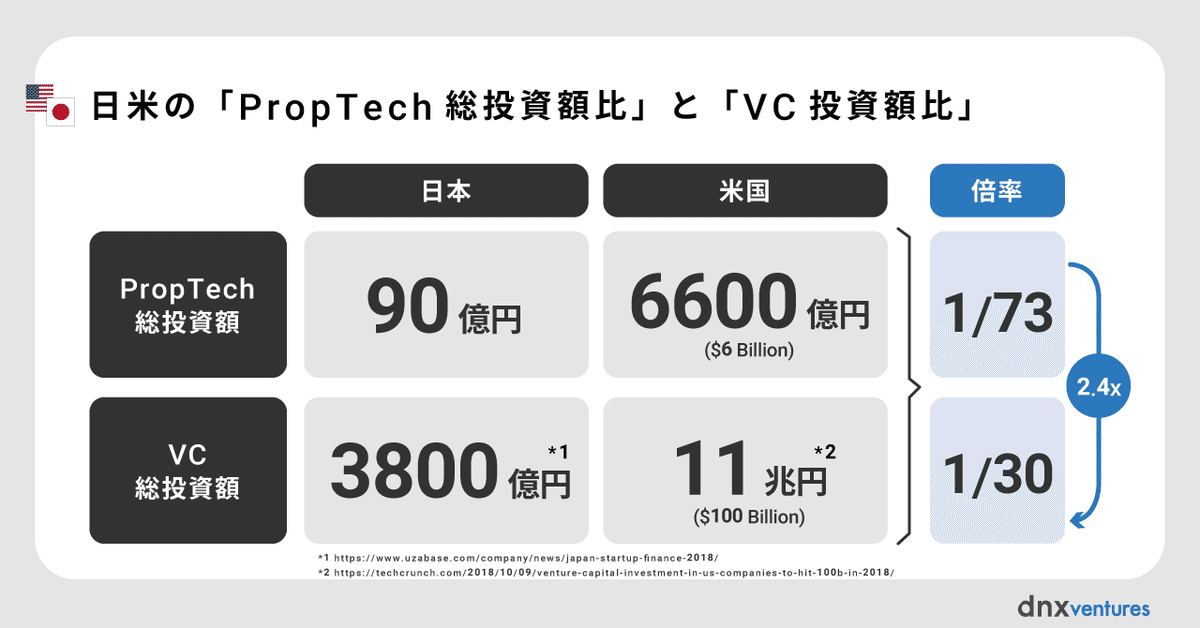

米Crunchbase社調べによれば、2018年から2019年にかけて資金調達をした米国におけるPropTech領域のスタートアップへの総投資額は大体$6Billion(約6,600億円)程度と推察されます。ちなみに、同期間に資金調達を実施した企業のうち、累計調達額が$100M(約110億円)以上調達した企業は20社であり、ビジョンファンド等の影響も受けて上位企業はいずれも調達額が大きくなっています。

これに対し日本を見てみると、日本国内のProptech領域における総投資額は80〜100億円程度。これは米国の総投資額と比較すると73分の1程度の規模感です。これは、VC総投資額の日米間の比率が30分の1であることを考慮しても、日本国内のPropTech領域のスタートアップ投資が圧倒的に進んでいないことが分かります

2.スタートアップの参入

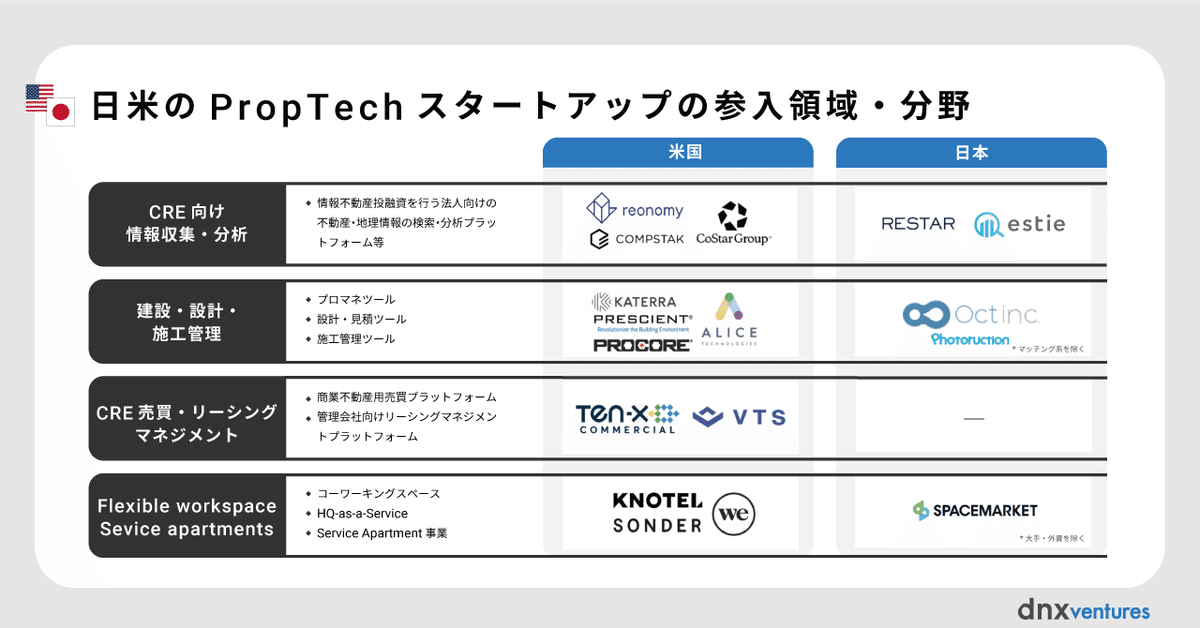

続いて、PropTechのうち、スタートアップが参入している領域を見てみると、米国では住宅事業における流通・運営管理に関わるサービスが過半数を占めていますが、商業事業、そして建設・設計といった事業ドメイン毎においても相当な規模感のあるスタートアップが凌ぎを削っていることが特徴です。

他方、日本市場に目を向けると、日本では住宅向けの流通・管理領域に集中しています。

日米を比較してみると、日本のPropTechスタートアップの特徴として、①商業施設向けのスタートアップが非常に少ない、②ディスラプター型のスタートアップが非常に少ないことが分かってきました。

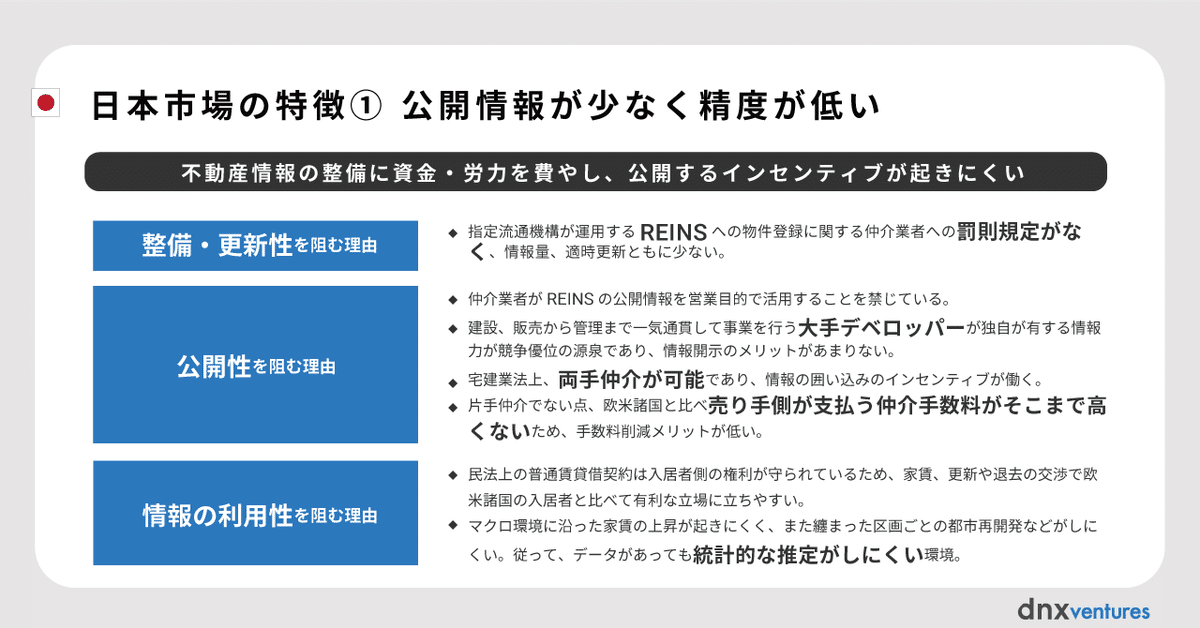

その背景には、日本市場の大きな特徴がふたつあるように見受けられます。ひとつめの特徴は、不動産情報の公開情報が少なく精度が低いことです。大手不動産ディベロッパーや仲介会社は、情報の非対称性を維持することで収益を上げているため、既存プレイヤーが自ら情報を整備して公開するメリットがありません。また、指定流通機構が運営する物件データベースREINSは存在するものの、物件情報登録に関する罰則規定がなく、情報量と更新頻度が少ないのが現状です。LP様向けのプレゼンテーションでは米国の状況も詳しく説明しましたが、米国では不動産やその周辺情報に関する情報量が多いだけでなく、仲介業者による更新頻度も高く、日本と決定的に違う状況となっています。

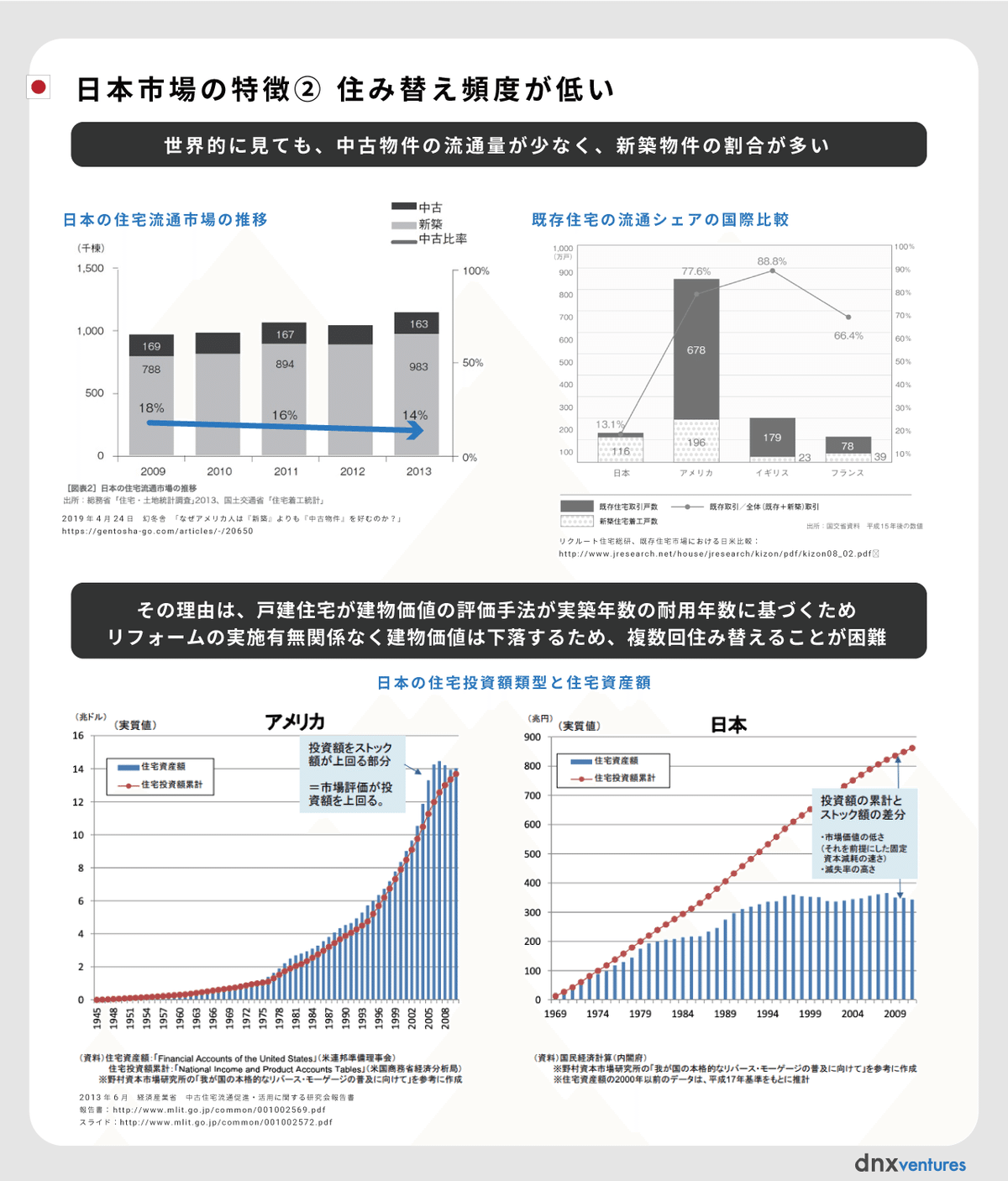

二つ目の特徴は、米国に比べて圧倒的に住み替えの頻度が少ないことです。日本は世界的に見ても、中古物件の流通量が非常に少なく、新築住宅が市場の大半を占めています。この理由のひとつには、日本では戸建住宅の建物価値が実築年数の耐用年数に基づいて評価されるため、建物価値が下落してしまい、複数回住み替えることが難しいことが挙げられます。米国では類似取引や経済価値をベースに判断されることから物件価格が下がらない仕組みになっていること、また、長期的な経済成長とともに長期的な住宅価格指数が堅調に上昇していることから、中古流通物件が多いのです。

このような日本市場の特徴により、不動産業界ではまだまだ既存プレイヤーが優位性を保つことができ、スタートアップが入っていく余地が少ないというわけです。

また、スタートアップのほとんどは、既存プレイヤーに対してサービスを提供するもので、米国でいうところのCompass(仲介)、Redfin(仲介)、Opendoor(買取再販)といった既存プレイヤーに置き換わるようなディスラプター型のスタートアップは、国内ではまだ存在感はないと言えそうです。

総括・まとめ

以上のようなことから、未だ日本においてはPropTech領域におけるスタートアップにとって、参入が難しい環境にあるというのが現状でしょう。

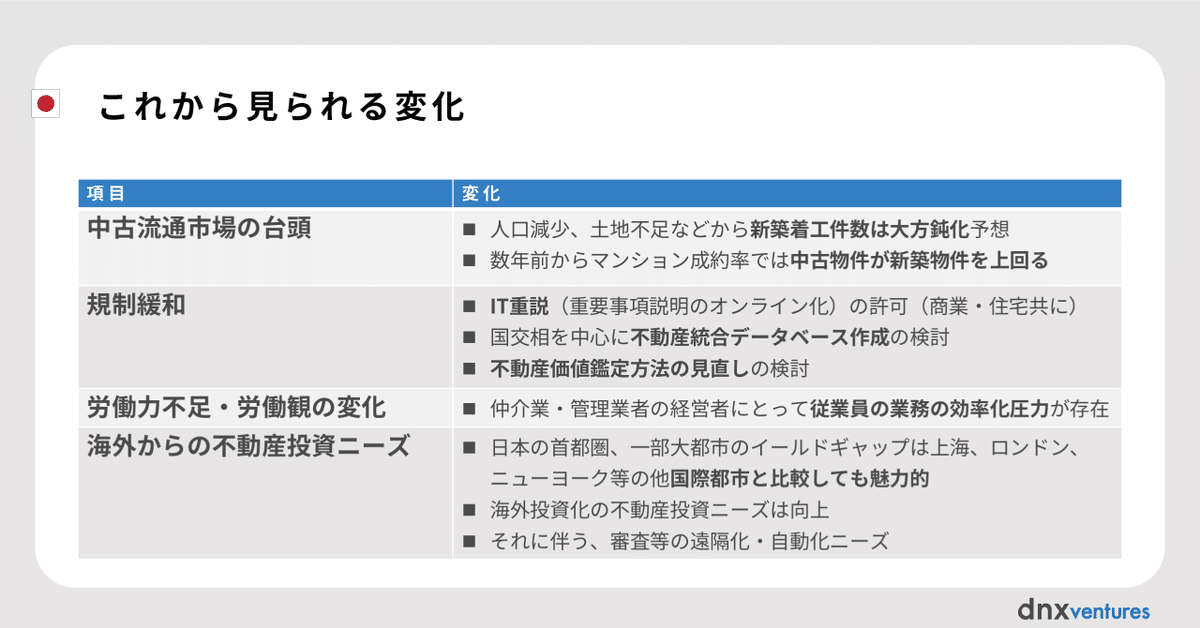

しかし、冒頭でご紹介したとおり、総務省による「IT重要事項説明」の許可をはじめとした規制緩和の動きのほか、これから国内のPropTech領域においてスタートアップが増加する兆候はあると考えています。例えば、先述の通り日本は売買市場においては新築が中心ですが、人口減少や首都圏をはじめとした人口集中地域における土地不足から新築着工件数は鈍化し、中古流通量がますます増えることが予想されます。特にマンション物件の資産価値は、税法上の耐用年数による減価償却の適用対象外ということもあり、ibuyer型スタートアップにとっては大きなチャンスとなりうるかもしれません。また、伝統的に仲介業者や管理会社の従業員は長時間労働を強いられることが多く、ただでさえ労働力が不足し、また、働き方改革推進といった労働観の変化が見られる中で、問題を抱えていると言えます。仲介業者、管理会社向けの業務効率ツール、あるいは、中抜きなどによる効率的なスタートアップ版仲介業者、管理会社のニーズはあるといえるでしょう。

私たち自身、不動産領域は研究をし始めたばかりではなりますが、引き続き同領域の可能性に注目していきたいと考えております。PropTech領域で挑戦しようと思っているみなさん、情報交換やディスカッションの機会を頂ければと思います。

起業家大歓迎!Happy PropTech Hour開催!

今回のレポートをご覧いただいたみなさんと、ぜひ分析・議論の続きができたらと思います。少人数でぜひHappy Hourを!当日には、この記事で紹介したプレゼンテーションのフルバージョンも公開いたします。

下記の情報を記載の上、ぜひご参加表明お送りいただければ幸いです。

開催日時:2019年11月14日(木) 18:00-20:00

開催場所:未定(参加者にご連絡差し上げます)

参加費用:無料

送付宛先:event@dnx.vc(担当:上野)

送付内容:①所属先、②氏名、③PropTechにどのような関心があるか、④こちらの記事の感想、ご意見、⑤Happy Hour参加理由

※今回のターゲットと大きく異なるバックグラウンド・参加理由の場合には、ご参加いただけない場合がございますのであらかじめご了承ください。

(文/デザイン・上野なつみ 監修・向川恭平)

DNX Venturesが発信する情報は、何らかの投資行動をとることを勧誘するものではなく、いかなる意味においても特定の有価証券又は金融商品の売買の申込みを推奨するものでもありません。

この記事が気に入ったらサポートをしてみませんか?