資産運用立国の未来~内外株式のスワップ~

1月、「投信の買い」は過去最大

年初のnoteで論じたように、筆者は日本の家計部門が新たな少額投資非課税制度(NISA)経由で購入する外貨建て資産に関し、「7~9兆円程度」と試算しました。その後も関連コラムを幾つか投稿しております。:

その後、主要投資信託の流入実績が公開されたり、様々な金融機関が独自の試算を公開したりしていますが、結局、網羅的にこれを把握する公的統計として財務省公表の『対外及び対内証券売買契約等の状況』を精査するのが王道になります:

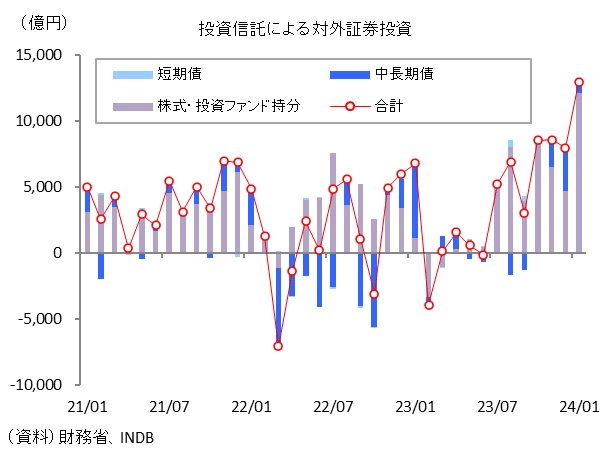

2月8日に公表された1月分の同統計に関して投資家部門別の計数を見ると、注目された投資信託委託会社等(以下単に投信)を経由した対外証券投資は1兆2937億円と統計開始以来で最大の買い越しを記録していました。ちなみに旧NISAが始まった2014年1月は1903億円、つみたてNISAが始まった2018年1月は9677億円だったのと比較してもかなり大きい数字になります。1兆2937億円の内訳は株式・投資ファンド持分が1兆2104億円とほぼすべてであり、巷説で指摘されるように、米国株を中心とする日本人の海外株運用への熱気が透けます。

なお、1月の対外証券投資全体について言えば、3兆4226億円の買い越しと大きいものの、歴史的な規模とまでは言えません。むしろ、買い越しの半分近くが「投信の買い」だったことは目を引きます。改めて新NISAの威力を感じる内容だったと言えるでしょう:

年間15兆円の衝撃

今後に関しては成長投資枠の設定が毎月同じペースで持続するとは限らないため、この規模での買い越しが続く保証はないでしょう。その認識に立った上でこのペースが通年で続くと仮定すると、年間15兆円という凄まじい額に達することになります。ちなみに投信経由の対外証券投資に関し、昨年(2023年)の実績は約4.5兆円、過去5年平均(2019~23年)は約3.4兆円、過去10年平均(2014~23年)は約3.6兆円でした。よって15兆円というのは過去の趨勢に照らせばあり得ないと言っても良いほど大きな数字であり、メインシナリオにはしづらいものです。

ちなみに前回のnoteでも議論したように、2023年通年の経常収支黒字は統計上で約+20兆円の黒字、筆者試算のCFベースで約▲1.8兆円の赤字でした。それにしても以下のnote、本当に多くの方に読んで頂きました。ありがとうございました:

CFベースで元々需給は円売りに傾斜していたわけですが、15兆円という規模は「統計上の黒字」すら掻き消す規模です。しかも、これは投信経由だけの話で、年金(≒信託銀行における信託勘定)や証券会社(≒金融商品取引業社)、そして生命保険会社など伝統的に為替市場で注目される機関投資家のボリュームも当然加わるため、仮に「投信の買い」がこのペースを維持し、年金や証券会社の買いも重なった場合、瞬間風速はもっと大きくなる月も出てくるでしょう。国策の追い風を受けて、機関投資家級の存在として個人投資家の存在が浮上してきたとも読めるかもしれません。

日本人と外国人で株をスワップする未来

片や、あまり報じられることが無い海外から国内への対内証券投資も5兆5243億円と2022年7月以来の大幅買い越しを記録しています。内訳を見ると、株式・投資ファンド持分が2兆8489億円、中長期債が1兆6359億円、短期債が1兆395億円でそれぞれ買い越しされており、「株を中心とした日本買い」の色合いが目立ちます。「株を中心とした海外(≒米国)買い」が鮮明だった対外証券投資の傾向と合わせれば、日本人と外国人で株式をスワップし合っているような構図となっています。

日本のケースを「非課税枠を設定したことによる海外買い」と読み替えると、「税金を使って海外株式を買っている」ような構図にも見えます。そこまでして成し遂げようとしている資産運用立国が国としてどこを目指しているのでしょうか。一例としては、家計金融資産の3割程度を株式が占め、株高が資産効果を通じて消費・投資意欲を焚きつける米国のような経済体質は1つの着地点としてあり得るでしょう。

資産運用立国の目指す地点

しかし、日本人の投資行動がこのまま続けば、保有株式は基本的に海外、特に米国主体となり、その引き換えに通貨価値(円安)を差し出しているような状況が強まるわけです。元よりFRBの金融政策へ隷属的な気質が強かった日本の経済・金融情勢がさらにその性格を強める方向に事態が進んでいるようにも思えます。それでもFRBの金融政策が緩和的であるのに従って円高が進めば、円安による交易条件悪化は限定されるが、果たしてその場合に円高は進むのでしょう。それが試されるのが2024年ですが、仮にFRBが緩和しても円安がそのまま残置されるとしたら、日本人は「(緩和を受けた)米株高による資産効果」と「円安に実質賃金下落」が相殺されるような状況に陥ります。また、家計部門の預金は日銀当座預金を通じて国債購入にも充てられている現状を踏まえると、米株高の恩恵だけで円安や円金利上昇というコストを打ち返せるかという中長期的な視座も必要になるでしょう。

また、現状では新NISAの直接的な影響としてその可能性が認められるのは円安くらいであり、米株高自体への貢献度はさほど大きくない可能性もあります。だとすれば、将来的には円安は残りつつ、米株は下落するという状況も想定する必要があります。これまで内外金融市場の変動が大きくても現預金主体の家計金融資産には大して影響はありませんでした。しかし、今後は保有資産の変動を通じて、家計の消費・投資行動も変わってくる可能性があります。その功罪は徐々に議論が進んでいくことになりますが、名目賃金上昇がインフレに勝てないような状況が続くのだとしたら、その状況打破には資産運用しかないという考え方には一理ありますし、それしかないとも言えます。むしろ、資産運用立国を謳い上げた政府・与党の胸中に「運用で補って欲しい」という希望は多少あるのではないかと筆者は感じています。それ自体は決して悪い話とは思いませんが、その多くが海外資産に向かう状況が続けば、将来的には副作用の検証・分析が必要になってくるでしょう。

この記事が気に入ったらサポートをしてみませんか?