竹花貴騎オンラインサロン『財務編』

目次

1.財務とは

2.財務の種類

3.損益計算書(PL)

4.PLの種類

1.財務とは

皆さん財務と聞くと敬遠してしまう方が多いのではないでしょうか?

この話を聞いてもらえれば、意外と難しくないものだと思っていただけると思います!

皆さん財務スキルと聞いて何を思い浮かべますか?

BSやPLとかっていうのが浮かぶのではないでしょうか!

では、そもそも『財務』ってなんだっけというところから見ていきましょう!

例えば、皆さんが友達とお店に行ったときに

『このお店儲かってそうだよね!』など

なんとなく話したことありませんか?

そんな感覚的な思考ではなく、

本当に儲かっているのか?

自分だったらここにお店を作るのか?

このサービスをして儲かるのか?

このようなことを『数字に落とし込んで考える』

これが財務スキルです!

では早速中身について紹介していきます。

2.財務の種類

大きく2つの重要な指標があります。

◆損益計算書(PL)

一定期間の経営の成績表(利益)

👉例えば1年間でいくら利益を出したか

◆賃借対照表(BS)

一時点の財政状態の指標

👉期末時点で、会社に存在する財産の状態を表す

👉会社資金の調達と運用の状況を表す

3.損益計算書(PL)

・青い部分が収入

・赤い部分が支出

これだけ見てもなかなか理解することは難しいかと思います。

ここで皆さんに質問です。

下の図で資生堂のPLはどれだと思いますか?

パッと思い浮かぶ人の方が少ないのではないでしょうか。

これが理解できるようになると、

経営や投資をする上でとても役に立ちます!

本日はこれを理解できるようになってもらいます!

◆仕組みについて

収益と費用を比べて利益(または損失)を出しています。

4.PLの種類

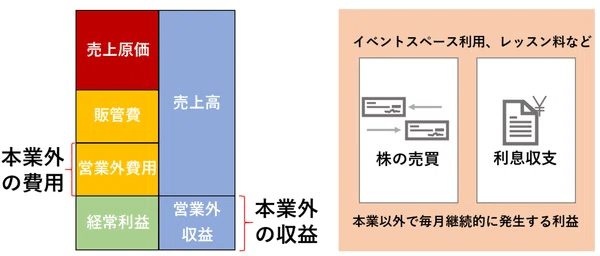

損益計算書にはいくつかの利益の種類が表示されています。

それが下の5つです。まずはこれを覚えていきましょう。

・売上総利益

・営業利益

・経常利益

・税引前当期純利益

・当期純利益

◆売上総利益

売上総利益=本業の利益(売上高から売上原価を差し引いて算出)

◆営業利益

営業利益=売上総利益から販売費と一般管理費(販管費)を差し引いて算出

◆経常利益

経常利益=本業で獲得した利益に、本業以外で獲得した収益と費用を加算して算出

◆税引前当期純利益

税引前当期純利益=当期に発生したすべての事象を加味した利益

◆当期純利益

当期純利益=当期に発生した全ての事象を加味した利益

これらをまとめると以下の図のようになります。

損益計算表

では、先ほどの質問に戻ります。

資生堂のPLはどれになりますか?

皆さん、資生堂をイメージしてみてください。

どんなビジネスをしている?

・化粧品の原価って安いって聞いたなあ

・全国のデパートに美容部門を配置してるよね。

・CMで女優が多く宣伝してるよなー

・メーカーの利益率ってこんなに高いっけ?

これらを考慮すると、正解は②になります。

なんとく理解できましたでしょうか?

ちなみに

①はFacebook

③はぴあ

となります。

最後にコーヒーの例です。

100円のコーヒー:売上高

50円の原価:売上原価

50円の売上総利益:売上総利益

20円の人件費・家賃:販管費

売上総利益―販管費=30円:営業利益

100円のコーヒーイベント収益:営業外収益

50円のコーヒーイベントでの出費・会場費:営業外費用

営業利益+営業外収益―営業外費用=80円:経常利益

キッチン壊れた-50円:特別損失

80円―50円=30円:税引前当期純利益

引く税金:法人税

税引後最終的に残る利益:当期純利益

このように1つずつ理解していけば、PLが読めるようになり、財務スキルがついてきます。

皆さんもお店など行ったときに、

計算してみるとおもしろいかもしれませんね。

新しい発見が出てくると思います!

賃借対照表(BS)

▼目次

1.賃借対照表(BS)

2.資産(運用状況)

3.負債(調達状況)

4.純資産(調達状況)

5.流動比率

最後に

1.賃借対照表(BS)

👉一時点の財政状態の指標です。

①期末時点で、会社に存在する財産の状態を表す

②会社資金の調達と運用の状況を表す

BSには3つの項目があります。

・資産(運用状況)

・負債(調達状況)

・純資産(調達状況)

ではこの3つに関して細かく説明していきます。

2.資産(運用状況)

資産には大きく2つに分けられます。

流動資産と固定資産です。

■流動資産

短期間(1年以内)に現金化できる可能性のある資産のこと

通常の営業サイクルによって生じる資産や1年以内に現金ができる資産が含まれます。

例:売掛、在庫

■固定資産

長期にわたって所有し事業を行うために使用するもので、1年を超えて使用したり、投資目的で長期間保有したりするような資産

例:建物、社用車等

3.負債(調達状況)

負債も大きく2つに分けることができます。

■流動負債

会社の負債のうち1年以内に支払いの期限が到来する債務のこと

例:買掛・短期借入

■固定負債

1年を超えた時期に支払うもの

例:社債・長期借入

4.純資産(調達状況)

純資産は「株主資本」と、「評価・換算差額金」「新株予約権」に大別することができます。

■株主資本

株主からの出資金である株主資本は、「資本金」「資本剰余金」「利益剰余金」「自己株式」に分かれます。

■資本金

会社を運営するために株式と引き換えに集めたお金のことです。

設立や増資の際、事業がスムーズに進むよう株主が出資した金額を、会社法に基づいて「資本金」という項目に組み入れます。

■資本剰余金

資本剰余金は、「資本準備金」と「その他資本剰余金」で構成されます。

資本金は株主が払い込んだ金額の2分の1以上で計上され、残りの額は資本準備金に回ります。また、その他資本剰余金は、資本準備金の取り崩し額が計上されるほか、自社株式を譲渡したときの差損益などが計上されます。

■利益余剰金

利益剰余金は、「利益準備金」と「その他利益剰余金」で構成されます。利益準備金は、会社が出した利益を、配分に備えて積み立てたお金です。また、その他利益剰余金は、設立以来の利益を繰り越したものや、任意積立金などを指します。

■自己株式

自己株式とは、自社で保有している自社の株式のことです。英語で「Treasury stock」になることから、直訳して「金庫株」と呼ばれることもあります。

■評価・換算差額金

評価・換算差額金は、株などの有価証券を購入したときの価値と、現時点での価値における差額を示します。

■新株予約権

新株予約権とは、あらかじめ決められた価格で、株式を取得できる権利のことです。新株予約権を行使する際は、会社が新しい株式を発行する、あるいは会社の自己株式を移行することになります。

5.流動比率

会社の短期的な財務の安全性の指標

流動比率=流動資産/流動負債×100

大きい⇒安全性 高い

小さい⇒安全性 低い

流動比率は通常指標で200%が望ましい。

ただし、日本においては信用情報が発達しているので150%程度でも大丈夫。

(売掛金の未回収リスクが低い)

最後に

皆さん、これでPLとBSに関してはご理解いただけましたでしょうか?

今まで触れてきてない部分だったので、自分も最初は敬遠していましたが、実際にやってみると、構造的に理解すれば、とてもわかりやすくシンプルなものです。

キャッシュフロー

お金の動きを理解することによって、企業が何に注力しているのかというものが理解しやすくなります。

キャッシュフロー計算書は

『営業活動』・『投資活動』・『財務活動』に大別できます。

目次

1.営業活動

2.投資活動

3.財務活動

4.復習

5.フェーズの理解

1.営業活動

本業の営業活動において、現金がどの程度増減したかを表します。

・商品を販売して手に入れた現金

・材料を仕入れるために支払った現金

・広告宣伝費など販管費支払いに流出した現金

・税金支払い、保険金受取など

営業活動のキャッシュフローは3つの区分の中で一番重要です!

2.投資活動

投資によってどの程度現金が増減したかを表しています。

例:設備投資・子会社への投資

企業の投資活動によって、会社に流入、流出した現金の動きです。

マイナスだからダメということではなく、むしろマイナスになっているほうがどんどん投資をして、事業を拡大しているため理想的です。

この投資活動によって会社がどのようなところに興味を持っているのか、経営方針なのかがわかってきます。

3.財務活動

資金調達と返済でどの程度現金が増減したかを表します。

調達したらプラス、返済したらマイナスです。

企業が上場し資金調達をした場合、この区分が大きくプラスとなる場合が多いです。

4.復習

◆営業活動

プラス:本業で資金を獲得

マイナス:本業で資金が流出

◆投資活動

プラス:設備や株を売却

マイナス:設備や株へ投資

◆財務活動

プラス:資金を調達

マイナス:返済

5.フェーズの理解

◆健康経営

【営業活動】🔼【投資活動】🔻【財務活動】🔻

本業で儲かって、その資金を投資や借入の返済

◆攻め型

【営業活動】🔼【投資活動】🔻【財務活動】🔼

本業で儲かって、資金を投資して足りない分を借入している

◆治療型

【営業活動】🔼【投資活動】🔼【財務活動】🔻

本業や設備売却で資金を得て返済にあてる

◆衰退型

【営業活動】🔻【投資活動】🔼【財務活動】🔻

本業で資金が出て、設備を売却して返済を進める

◆勝負中

【営業活動】🔻【投資活動】🔻【財務活動】🔼

資金繰りが難しくて流出しているが借入によって投資を行ってる

◆東芝の財務諸表

【営業活動】🔻【投資活動】🔼【財務活動】🔼

事業を売却しまくっている

皆さんご理解いただけましたか?

実際に企業のCF計算書とか見てみて、

自分の会社がどれに当てはまるのか確認してみるのもいいかもしれないですね!

ちなみに私の会社は『攻め型』でした。

実際に働いてる上でも感じます。

これを理解しているのとそうでないのでは、

働き方も俯瞰して見えるようになるかもしれないですね!

残念ながらほとんどの人は、頑張って何かを達成したいのではなく

— 竹花貴騎です。 (@takaki_takehana) April 18, 2024

「何かを頑張ってる自分になりたいだけ」

目標も期限も設定せずに、ただ自己満に浸って生きていますが

正直そういう人が何かを達成したということは見たことがありません。

https://x.com/takaki_takehana/status/1780766047412621409?s=46&t=4HbO9n2mxSUfXltFaa0jWQ

この記事が気に入ったらサポートをしてみませんか?