アセットマネージャーのためのファイナンス機械学習:金融データのラベリング 練習問題 トリプルバリアとベットサイズ

前記事において、ボリュームバーにトリプルバリアを適用し、ラベルを作成した。

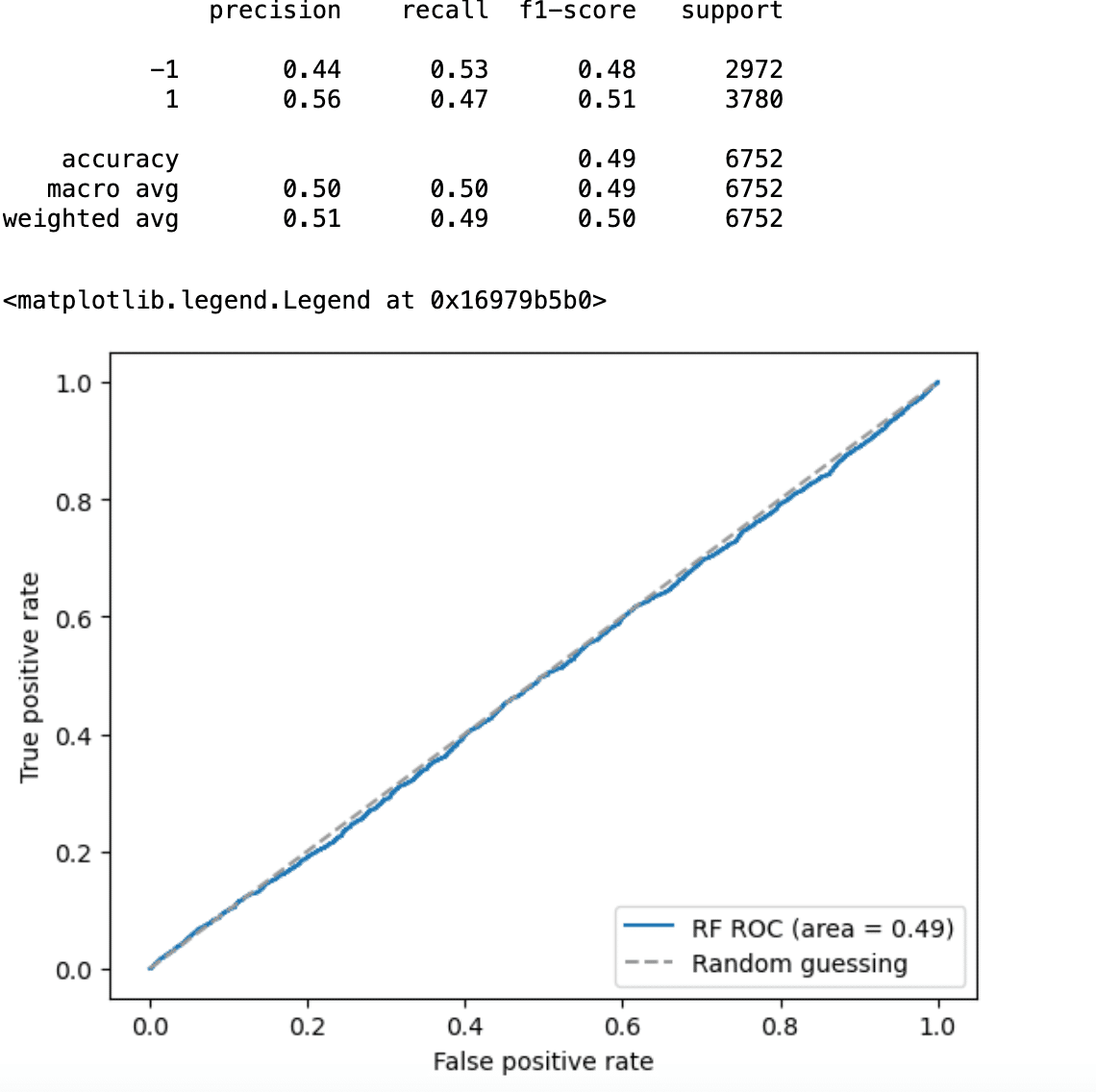

このラベルにランダムフォレスト分類器をフィットさせる。特徴量は、リターン、デイリー・ボラティリティ、歪度、尖度、移動平均などとし、トリプルバリアのラベリング$${-1,0,1}$$のうち、垂直バリアに触れたケース'0'を落とした。

TPlabels=getBinsTUML(TPevents,price,t1)

TPlabels = TPlabels[~(TPlabels['bin'] == 0)]

short=5

long=20

TPlabels=getBinsTUML(TPevents,price,t1)

TPlabels = TPlabels[~(TPlabels['bin'] == 0)]

short=5

long=20

Xy=(pd.DataFrame()

.assign(price=Vbar['Close'])

.assign(ewm=Vbar['Close'].ewm(short).mean()-Vbar['Close'].ewm(long).mean())

.assign(s_skew=Vbar['Close'].rolling(short).skew())

.assign(s_kurt=Vbar['Close'].rolling(short).kurt())

.assign(l_skew=Vbar['Close'].rolling(long).skew())

.assign(l_kurt=Vbar['Close'].rolling(long).kurt())

.assign(rtn=VbarRtn)

.assign(vol=DailyVol)

.assign(label=TPlabels['bin'])

).dropna()

Xy = Xy[~Xy.index.duplicated(keep='first')]

from sklearn.model_selection import train_test_split

from sklearn.ensemble import RandomForestClassifier

X= Xy.drop('label',axis=1).values

y = Xy['label'].values.astype(int)

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, shuffle=False)

rf = RandomForestClassifier(max_depth=32, n_estimators=1000,class_weight='balanced',

criterion='entropy',random_state=0)

rf.fit(X_train, y_train)

y_pred = rf.predict(X_test)ランダムフォレストのパラメータは、グリッドサーチで求めた値を入れている。このモデルの性能とROC曲線は以下の通りとなった。

print(classification_report(y_true=y_test, y_pred=y_pred))

y_pred_rf = rf.predict_proba(X_test)[:, 1]

fpr, tpr, thresholds = roc_curve(y_test, y_pred_rf)

roc_auc = auc(fpr, tpr)

plt.plot(fpr,tpr,label='RF ROC (area = %0.2f)' %(roc_auc))

plt.plot([0, 1],[0, 1],linestyle='--',color=(0.6, 0.6, 0.6),label='Random guessing')

plt.xlim([-0.05, 1.05])

plt.ylim([-0.05, 1.05])

plt.xlabel('False positive rate')

plt.ylabel('True positive rate')

plt.legend(loc="lower right")

EWMAのクロスから、売りと買いのポジションのサイドを決め、メタラベルを作成する。

Vbar.short=Vbar['Close'].ewm(short).mean()

Vbar.long=Vbar['Close'].ewm(long).mean()

DCross, GCross = labels.getDCross(VbarX), labels.getGCross(VbarX)

buy = pd.Series(1, index=GCross.index)

sell = pd.Series(-1, index=DCross.index)

side = pd.concat([sell,buy]).sort_index()

EWMTPevents=labels.getEventsML(Vbar['Close'],Events,ptsl,DailyVol,minRet,t1=t1,side=side)

EWMTPevents= EWMTPevents.dropna()

EWMlabels=labels.getBinsTUML(EWMTPevents,Vbar['Close'],t1)このメタラベルをターゲットにして、さらに特徴量にポジションのサイドを加えて、ランダムフォレストを学習させる。

Xy['Meta']=EWMlabels.bin

Xy['side']=side

Xy=Xy.dropna()

Xy = Xy[~Xy.index.duplicated(keep='first')]

X= Xy.drop('Meta',axis=1).values

y = Xy['Meta'].values.astype(int)

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, shuffle=False)この結果に、メタラベルをあてた性能と混合行列は以下の通りである。

y_pred_meta = (y_pred & y_test)

print(classification_report(y_true=y_test, y_pred=y_pred_meta))

confmat=confusion_matrix(y_test, y_pred_meta)

fig, ax = plt.subplots(figsize=(2.5, 2.5))

ax.matshow(confmat, cmap=plt.cm.Blues, alpha=0.3)

for i in range(confmat.shape[0]):

for j in range(confmat.shape[1]):

ax.text(x=j, y=i, s=confmat[i, j], va='center', ha='center')

plt.xlabel('Predicted label')

plt.ylabel('True label')

plt.tight_layout()

plt.show()

accuracy = (y_test == y_pred_meta).sum() / y_test.shape[0]

print('Accuracy: ', round(accuracy, 4))

このモデルの結果をもとに、ビットサイズを決める。

getSignalで使うsideはメタラベルであって、売り買いのポジションとは違うことに留意し、売り買いのポジションはPosiとして扱う。

CUMSUM=pd.DataFrame()

CUMSUM.index=Xy.index

CUMSUM['prob'] = rf.predict_proba(X)[:,1]

CUMSUM['pred'] = rf.predict(X)

CUMSUM['side'] = EWMlabels.bin

CUMSUM['t1']=EWMTPevents['t1']

CUMSUM['Price']=Xy['price']

CUMSUM.dropna()

import BetSizeFM as BsFM

from scipy.stats import norm

CUMSUM['BetSize']=BsFM.getSignal(CUMSUM,0.01,CUMSUM['Prob'],CUMSUM['pred'],2)

CUMSUM['Posi']=side

CUMSUM['cumsum']=CUMSUM.BetSize*CUMSUM.Price*CUMSUM.Posiここで、買いのシグナルの時に買い、売りで売ったとする。

時系列最後の時点で所持している(売られていない)E-mini S&P先物の量と、価値は以下のように与えられる。

この記事が気に入ったらサポートをしてみませんか?