ミータソのマザーズ企業分析【AI inside】2021年Q2

こんにちはー、ミータソです。

とあるスタートアップのCFOの方と打ち合わせで、以前ツイートした東京理科大VC運営のコワーキングスペースにお邪魔しました。

飯田橋の駅から少々歩くものの、写真通りの空間で広々と利用でき、コーヒー等無料のカフェスペースもあり、施設の周辺も静かで、長時間滞在するにはもってこいの場所でした。

「また使いたいですね!」とすっかり二人でお気に入りの場所となりました。

VCの友人から教えてもらった東京理科大VC運営のインキュベーション施設。

— ミータソ@マザーズ企業分析 (@DeadFinanceCXO) January 15, 2021

創業したてのスタートアップだけでなくイベント開催やフリーランスも使い勝手いいなと思いました

・飯田橋駅から徒歩5分

・ドロップイン500円/時〜

・創業時の登記OKhttps://t.co/HWOuVaXWoO pic.twitter.com/OqM99dQ6iC

1. 会社概要

今回は、あらゆる書類を⾼精度でデジタルデータ化するOCRサービスのAI insideについてお話していきたいと思います!

従業員数は87名、設立は2015年8月。社長の渡久地さんの経歴がユニークで1984年愛知県生まれ、大学を中退して人工知能の研究をし事業を色々してたらしく、その後AI insideを創業。

2. 株主構成

2019年12月上場なので約4年のスピード上場です。上場時の創業者比率が56.7%、売出しあると思いますけど、2021年1月現在の時価総額2,400億円と考えても1,200億円、多分私の知る限りでも日本で最年少ビリオネアではないでしょうか!!メルカリの山田さんで総資産が1,500~億円程度ですからね。。

(↓↓上場時の株主構成)

なお上場時の主要な株主はアクサ生命、大日本印刷、レオパレスといった事業会社や、東京大学エッジキャピタル(UTEC)や日本郵政キャピタルといったベンチャーキャピタルです。

上場時初値ベースで446億円、バリュエーション50億円いかないラウンドからUTECは投資してますよね。N-2期以降に投資してるのでロックアップとかあってすぐは売れないでしょうけど、1年ちょいで含み益で9倍近いリターン。

コロナで激盛り上がりのビットコインでも直近1年で7倍くらい、UTECは2020年8月に上場したエッジAIのニューラルポケットにも投資しており、笑いがとまらんでしょう。

3. 財務分析

ちょっと話はそれましたが、2020年3月通期の売上が約16.0億円(前年同期比257.4%増)、最終利益が4.2億円(前年同期が▲1.8億円)、チャーンレートも0.45%(前年同期が0.73%)と驚異的な数値が並びます。

2021年3月期 第2四半期は19.5億円、最終利益6.0億円、チャーンレートも月平均で0.31%に改善し、2020年8月に一度上方修正し、また再度2021年3月期通期業績予想を上方修正。

今、Q2の現預金が28億円に対し、借入が1.0億円、営業CFが+3.4億円、販管費も8.3億円と驚異的かつ更なる投資へ十分な財務状況です。

4. ビジネスモデルの強み

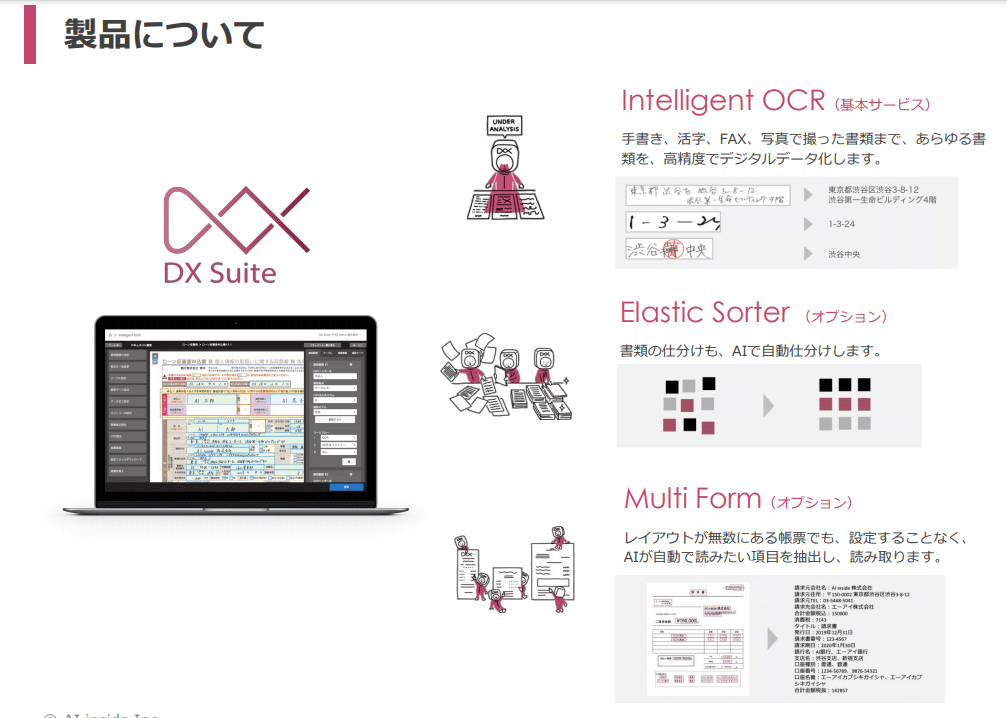

【サービス概要】

これほど健全かつ成長性が見込まれると、なにがそんなに優れてるのか気になりますが、技術面での中核にあるのは、文字画像データを学習し、コンピュータが自動的にルールを設計するディープランニングによる手書き文字認識AIです。

【強み】

受託メインでやらないがゆえに、ITコンサルのアクセンチュアとかとカニばらず、対象領域を広げずスタートアップらしく、AI-OCR1点突破でプロダクトをローンチし・精緻化したのがこの会社の特徴であり、ビジネスが伸びた所以ではないでしょうか。

製品として標準化したからこそ、高い利益率を誇ることができる。IBMやワークスアプリケーション出身の役員等が名を連ね、大手兼エンタープライズ領域向けの導入に強みをもち、直接導入だけでなくNTTデータや日立その他多くのパートナーを通じた製品導入が加速化されると。

<製品の特徴>

同社が着目したのが、OCRの分野であり、現在はAI-OCRサービスの提供が主力事業である。同社サービスの導入企業は400社を超え、AI-OCR市場では最大のシェアを持つ。

同社のAI-OCRサービスは、AIエンジンとアプリケーションをセットにして、「DX Suite」として提供されている。提供方法として、クラウド経由の「AI inside Cloud」と、クラウドに接続しないオンプレミスの「AI inside Cube」の2通りがある。

文字画像として覚えこんでいくため、手書きの文字にも対応でき、かつ文字認識率が高いことが特徴でもあります。

クライアントからも「DX Suiteの製品がちゃんとつくられてて順当な評価」だときいてます。

【料金体系】

基本料金となる「月額固定費用」、帳票の読み取りごとに発生する「月額従量費用」、システム導入のための「初期費用」によって構成されており、それぞれAI insideの収益となります。サービスが利用されればされるほどどんどん収益が立ち、ユーザーも大手が中心なので教師データがたまりUI/UXの改善が進みます。

【売上比率】

リカーリング型売上比率が2020年通期 67%→今Q2 82%と高まってます。セリング型のオンプレに比べ、リカーリング型はクラウドサーバーコストがかかる一方で、高利益率のDX Suiteの販売増、開発原価中の外注費が削減が見込まれるため、このストック売上比率を重要と会社は見ているんでしょうね。

【解約率】

月次チャーンレートも2019月3月期が0.73%、2020年3月期が0.45%、そして今2Q(2019年10月から2020年9月)が月平均で0.31%で順調に改善。

月平均を年間に直すと3.72%、1回受注すると約27年継続して収益が上がるということで、非常に効率のよい収益獲得といえます。

【営業方法】

またAI insideって自社が直接営業かけていく比率をどんどん下げて、NTTデータや日立といったパートナー経由の販売比率を今後どんどん上げていくことを決算発表において説明しているんですよね。

代理店手数料は一定程度コストとしてかかってきますが、パートナーネットワークを使って効率よく導入できるので、AIソフトウェアを通じて主に大企業のDXを進めていくAI insideの戦略上パートナー比率の増加が一つの主なKSFになるのかもしれません。

【提携】

富士ゼロックスのハードとの連携は非常に意味のある提携だと思います。

企業導入と違った難しさがある地方自治体・公共団体へは、地方公共団体の組織内ネットワーク (庁内LAN)を経由し、行政専用のデータセンターを利用し、そのあたりが強いNTTデータと協業することで、サービス導入を進めてるあたり非常に営業開拓も上手だと思います。

5. 株価について

2019年12月に上場し、既に時価総額2,500億円超は立派です。上場時初値ベースの446億円と比較して5.6倍ですよ。

6. ミータソの着眼点

生産年齢人口が減少する一方、人の作業が増加し、テレワークが進む環境下、企業のコア業務×単純作業に目をつけ、データ入力作業のAI化に取り組んだところが上手いですよね。

「非IT」のBPO市場は2017年度時点で1.7兆円、同社が対象とする市場も5,830億円、細かな数字はわかりませんが、図にもある通り右肩上がりの市場では、今後も売上はどんどん伸びていくのではないでしょうか。

コージェントラボやシナモンといった同様のビジネスモデルをもつ競合ベンチャーがいるものの、まだまだAi insideに比べると規模が小さいですしね。

一方でコロナ禍、販売パートナー経由の営業を増加した際に、フィジカルな営業は従来のとおりにはできなくなり、リモートワークへの移行期間が必要な販売パートナー・見込み顧客もいることから、売上の成長が鈍化するリスクと考えられます。

あとは特定のパートナーへの依存でしょうか。2020年3月期通期全売上の10%超をNTTデータ経由で販売しています。そのため取引条件等の変更によりパートナー経由の販売が落ち込んだ際は売上その他業績にマイナス影響がでるでしょう。

7. ミータソのスタートアップファイナンス情報発信について

Twitterやってます!!

マザーズ上場企業の決算分析だけじゃなく、スタートアップのビジネスモデル分析、資金調達分析などつぶやいてますので、もしよかったらフォローしてください。泣いて喜びます。

この記事が気に入ったらサポートをしてみませんか?