ミータソのマザーズ企業分析【クリーマ】2021年Q3

こんにちはー、ミータソです。複数1月期限の仕事があったのですがやっとこの金曜で次々と片付き、ホッとしてます。

特に監査については初年度監査で、ドキュメント作成やクライアントコミュニケーションも非常に骨の折れる仕事でしたが、やりきったときの達成感は何事にも代えがたいものでした。また、まわりの協力なしでは絶対やりきれなかったように思います。

気分転換にポケビのYouTubeをみてます。この曲が出たのは25年前、隔世の感があります。なぜポケビなのかは記事を読み進めてもらえばわかると思います^^

今回はハンドメイドアクセサリーCtoCマーケットプレイスを展開するクリーマを取り上げました。

前職で自分とアシスタントの女性が話してたときに上場前のクリーマが話題になり、「アクセサリーがどれもめっちゃいいんだよね~」と教えてくれサービスを調べたのがこの会社と出会ったきっかけでした。あのはあちゅうさんも使ってます。

私、だいぶ紫陽花グッズが好きみたい

— はあちゅう (@ha_chu) June 16, 2020

紫陽花系雑貨また買ってしまったんだけど、やっぱり可愛い。

髪の毛にお花が咲くシュシュ🌸

これもクリーマで購入。

【アジサイ|咲き編みシュシュ】ハンドメイド・クリエイター作品のマーケットプレイス Creema https://t.co/H6D651u015 @Creema_jp pic.twitter.com/4J6NxAwd1E

1. 企業概要

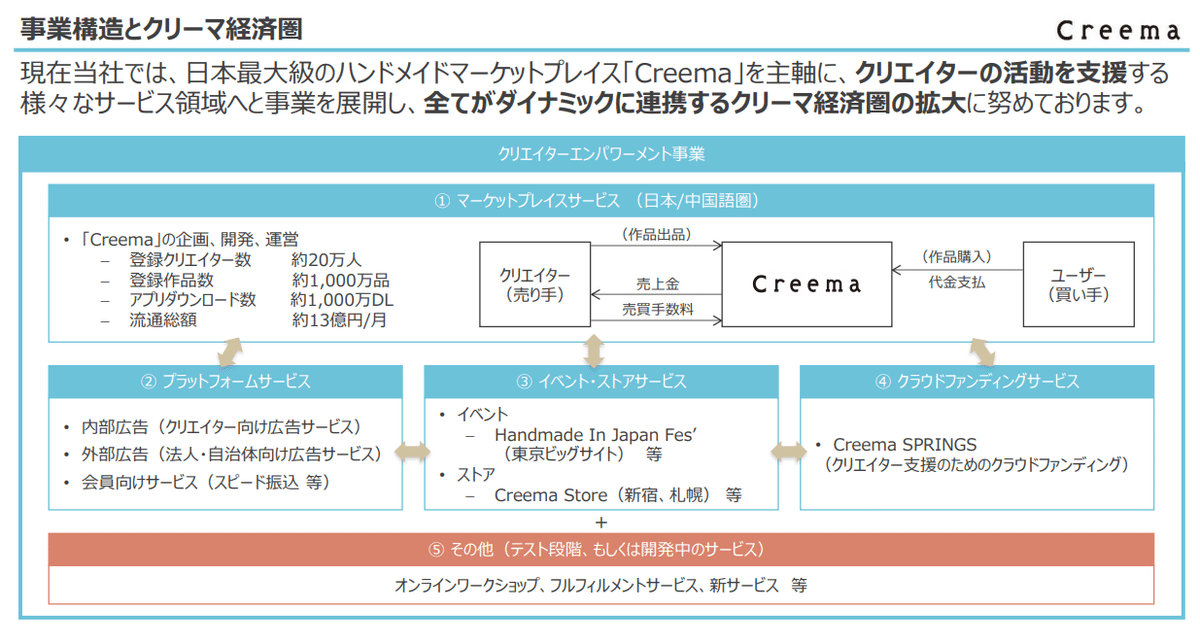

クリーマは、2009年3月に設立、2020年11月に上場しました。2020年10月現在で従業員数101名、オリジナルのハンドメイド作品をオンライン上で個人同士が売買できるCtoCマーケットプレイスを運営しています。

ハンドメイドの商品は、しっかりしたものを作ることさえできれば、名もない個人でも商売として始めやすいというのもあり、日本だけでなく中国でも展開し、ハンドメイドアクセサリーのCtoCマーケットプレイスへと成長しました。

社長の丸林さんは、慶大在学中、プロとして音楽活動に励んでいました。2004年にインターネット広告代理店のセプテーニに入社したあと、2009年3月にクリーマを設立した、元ミュージシャンという異色の経歴をもつ上場企業社長です。

また2020年8月、上場前にタレントの千秋さんが創業したハンドメイド関連サービス「ハローサーカス」の事業及び商標権を譲り受けるなど周辺領域のサービスとの提携も進めています。

ハンドメイド作品を出品、販売するクリエイターにとって、「Creema」は創作活動を続けることを可能にする場であり、クリエイターの活動を支援する形で事業を展開しています。

2. 株主構成

上場時の発行済株式総数が6,089,000株、想定発行価格は3,250円で、時価総額は198億円でした。上場時の主要株主をみると社長の丸林さんのほかにグロービスやグローバル・ブレインといった一流のVC、そしてKDDIや郵政など大手の事業会社の資本が入ってます。

VCのメンツみてもテッパンでしょう。またKDDIってルクサだったりクラシル、そしてReluxといった消費者向けサービス展開のスタートアップへの知見が高いように思います。ちなみにアニマリズムグループは社長の丸林さんの資産管理会社のようです。

3. 事業分析

ハンドメイドアクセサリーのCtoCマーケットプレイス、自分は買ったり作ったりしないのでイメージわかなかったですけど、実は20万人ものクリエイターさんが登録してます!作品数1000万品、アプリ1000万DLと数値みても驚異的ですね。

ハンドメイド作品のCtoCマーケットプレイスサービスのパイオニアとして場を活性化させるノウハウ蓄積が進むことによる先行優位性があります。

オンラインに加えて札幌や新宿のルミネにもありますが、両方の販路をそろえている。特にリアルの販路のひとつであるイベントは、国内最大級のイベントとして業界内での知名度が高いようです。

GMOが運営する同業他社サービス「minnne」との違いは、プロ、セミプロ中心の「Creema」の登録クリエイターの囲い込みがすすんでおり、高い参入障壁のひとつとなっています。

4. 財務分析

作家数、登録作品数、アプリダウンロード数の増加によりマーケットプレイスが盛り上がり、流通総額が拡大。2016年2期~2019年2期までの通期売上高はCAGR 36.1%で拡大。テレビCMの効果で翌2020年2期の増収につながり、2020年2月通期売上高が14.9億円、最終利益が0.3億円と損益分岐点を超えました。

2021年3Qの売上は15.2億円(前年同期比42%増)、最終利益が2.5億円(前年同期が▲0.2億円)と今期も黒転ですね。一方イベント・ストアがコロナの影響でマイナス。これは他のイベント会社でも影響あります。

テレビCMに広告宣伝費をかけなくても集客ができるようになったことで、2020年2月期からは 利益率が上昇していく段階に入ってます。一度マーケットプレイス型のビジネスが損益分岐点を超えて利益体質に転じると、大規模な広告宣伝に頼らなくてもクリエイター・ユーザー双方が流入するフェーズに入るので強いですね。

5. ミータソの着眼点

Amazonや楽天がつかめなかった業界ニーズを、靴に特化したザッポスやZOZO、そしてオイシックスといった業界特化型のバーティカルコマースが獲得するといった流れがあります。コマースとCtoCだとちょっと違うのかもしれませんが、メルカリとクリーマの関係も似ていると思います。

またBASEのようなネットショップ出品サービスは、マ-ケットプレイス型ではなく、出品はしやすいけど、売るのが大変である一方クリーマは、マーケットプレイス型なので売り場がすでに提供されており、クリエイターがハンドメイド品を売りやすい。

ファンが付いていないクリエイターの人でもユーザーを獲得し、販売体験を充実させることができ、モチベーション高く続けられるのではないでしょうか。

元ミュージシャンでありクリエイターでもあった社長の丸林さんのビジョンが詰まったサービスと言えます。私も独立したてのフリーランスですし、クリーマに限らず、BASEやCAMPFIRE、そしてランサーズといった個人をエンパワーメントするサービスを応援したいと思います。

6.株価の見通し

海外の類似企業だとアメリカにEtsyという会社があり、時価総額はなんと1.7兆円。クリーマの現在時価総額が326億円、他社サービスの「minne」を運営するGMOペポパの時価総額が330億円(ペパポはネットショップ作成、レンタルサーバー構築その他コングロマリットに事業を展開)を足しても、海外の競合に軽く及びません。

CtoCのマーケットプレイス市場はまだまだ未開拓であり、アメリカと比べて評価額がまだまだ小さいことを考えると買いなのではないでしょうか。

7. ミータソのスタートアップファイナンス情報発信について

Twitterやってます!!

マザーズ上場企業の企業分析だけじゃなく、スタートアップファイナンスなどつぶやいてますので、もしよかったらフォローしてください。泣いて喜びます。

この記事が気に入ったらサポートをしてみませんか?