『実質的支配者リスト』制度とは?

【はじめに】

令和4年1月31日、実質的支配者リスト制度の運用が開始されます。

今回はこの実質的支配者リスト制度についてご説明します。

実質的支配者リスト制度創設のきっかけは、国際的なマネーロンダリングやテロ資金供与(以下「マネロン等」といいます。)への対策の要請の高まりです。

各種法人の中でも最も数の多い株式会社の実質的支配者に関する情報を公的機関である法務局が把握して、マネロン等への法人の悪用防止を図ろうとするもので、FATF(金融活動作業部会。 Financial Action Task Force)の勧告や金融機関からの要望により実現したものです。

【実質的支配者リスト制度とは?】

実質的支配者リスト制度は、株式会社(特例有限会社を含む)の「実質的支配者リスト」を商業登記の登記所(法務局)に提出(実質的支配者リストの保管の申出)すると、法務局がこれを保管し、認証文のついた写しを交付してくれる制度です。

大まかなイメージとしては、「一定の大株主等その会社を実質的に支配している者が誰であるかについて、法務局の認証文がついた証明書を発行してもらえる制度」です。

(以下、認証文のついた実質的支配者リストの写しを、「実質的支配者リストの証明書」又は「証明書」といいます。また、実質的支配者リストを提出し、証明書を発行してもらう会社(申出会社)を「A社」として説明します。)

A社としては、「当社の実質的支配者はこうなっています」ということを示す必要がある場合に、これまでであれば「申告受理及び認証証明書」(株式会社の設立時に公証役場で発行してもらう書類です)・原本証明を行った自社作成の「株主名簿」・「法人税申告書の別表Ⅱ」等を提出していたものと思われますが、本制度の開始により、(会社の設立から時間が経過していても)法務局発行の証明書を提出することができるようになるわけです。

なお、株式会社以外の会社や他の法人は、実質的支配者リスト制度の対象とはなっていません。

【実質的支配者とは?】

実質的支配者リスト(の証明書)に記載される「実質的支配者」とは、株式会社(A社)における以下の者です。

⑴株式会社(A社)の議決権の50%超を直接又は間接に有する自然人

⑵⑴に該当する者がいない場合は、株式会社(A社)の議決権の25%超を直接又は間接に有する自然人

つまり、A社の議決権の50%超又は25%超を「直接保有」(=直接に有する)又は「間接保有」(=間接に有する)している自然人(以下「X」とします。)が、A社の実質的支配者です。

「直接保有」とは、自然人(X)が自らA社の議決権(株式)を保有している状態です。

「間接保有」とは、自然人(X)が50%超の議決権を保有する法人(B社)が、A社の議決権(株式)を保有している状態です。

そして、実質的支配者に該当するかどうかは、Xが直接保有している議決権と間接保有している議決権を合算して判断します。

※株式会社であっても上記⑴⑵に該当する実質的支配者が存在しない場合(10人の自然人である株主が各10%ずつ議決権を保有している場合等)は、本制度により証明書を発行してもらうことはできません。

※形式的に上記⑴⑵に該当する自然人がいる場合でも、その者が事業経営を実質的に支配する意思又は能力がないことが明らかな場合(信託銀行が信託口口座で管理している株式等)は実質的支配者には該当しません。

※国、地方公共団体、人格のない社団・財団、上場会社・その子会社は、自然人とみなされます。したがって、上場会社の子会社(B社)が、A社の議決権の50%超を保有している場合、A社の実質的支配者はB社ということになります。

【何につかう?⇒金融機関への提出】

では、法務局から発行してもらった実質的支配者リストの証明書は、何に使うのでしょうか?

それは、銀行等の「金融機関への提出」です。

銀行等の金融機関は、関係法令において、マネロン等の対策の一環として法人顧客の実質的支配者の確認が義務付けられています。

例えば、犯罪収益移転防止法は、銀行等が法人顧客と預金契約を締結(預金口座の開設)する際には、その顧客の実質的支配者について申告を受けることを義務付けています。(犯罪収益移転防止法4条2項3号、同施行令7条1項1号イ)

また、金融庁による「マネー・ロンダリング及びテロ資金供与対策に関するガイドライン」では、金融機関の顧客管理の一環として、取引の各段階において顧客を調査することが求められており、法人顧客については実質的支配者を「信頼に足る証跡」を求めて調査することが要求されています。(金融庁「マネー・ロンダリング及びテロ資金供与対策に関するガイドライン」令和3年7月19日改正版12頁)

実質的支配者リストの写し(証明書)は、

・法務局という役所が、A社から提出された書面を確認したうえで、認証文がついた証明書を発行すること。

・実質的支配者の本人確認書面(運転免許証の写し)を提出して、この記載内容が申出会社(A社)の株主名簿等と合致しているか確認してもらうことができること。

・申出会社の支配法人の株主名簿等を提出して、この記載内容が申出会社(A社)の株主名簿等と合致しているか確認してもらうことができること。

(・会社の設立から時間が経過していても取得可能であること。)

等から、顧客企業作成の株主名簿や法人税申告書別表Ⅱなどよりも信頼性が高いとみなされ、制度開始以降は、銀行等の金融機関から提出を求められる機会が増えるものと予想されます。

また、金融機関としては、従前、顧客作成の資料(様式は様々)により実質的支配者の確認を行っていたところ、本制度のスタートにより、法務局発行の証明書に確認資料の様式が統一されることにより、事務処理の負担軽減を図ることができることもあるようです。

余談ですが、令和4年1月31日の本制度スタート時においては、本制度を利用するかどうかは各社の任意ですが、本制度開始にあたってののパブリック・コメントにおいて、一般社団法人全国銀行協会は「本制度の義務化を検討していただきたい」・「本制度の対象となる実質的支配者の類型を拡大していただきたい」等の意見を提出していることから、銀行等の金融機関の本制度活用に対する積極的な姿勢がうかがわれます。

(一般社団法人全国銀行協会「商業登記所における実質的支配者情報一覧の保管等に関する規程」に対する意見について)

【証明書の取得方法】

法務局に実質的支配者リストの証明書を発行してもらう手続きは、次のような流れになります。

⑴必要書類を法務局へ提出

法務局に以下の書類を提出します。

提出先は、申出を行う会社(A社)の本店所在地を管轄する登記所(A社の商業登記の管轄の法務局)です。

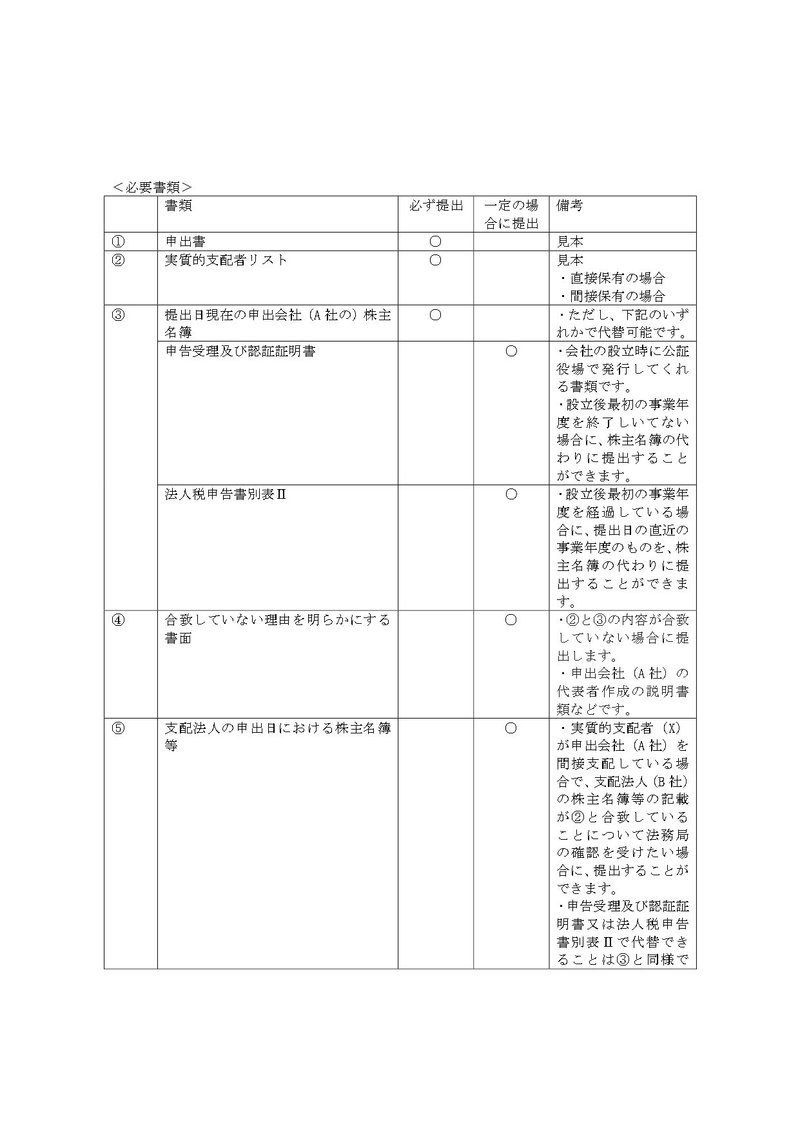

<必要書類>

※上記書類の提出は、法務局の窓口に出頭して行うほか、郵送でも行うことができます。

※手数料は無料です。

※⑤~⑦は、提出しなくても実質的支配者リストの証明書を発行してもらうことは可能です。

ただし、提出先の金融機関によって、「⑤~⑦を提出して発行されたもの」といった指定があることが予想されますので、法務局への申請前に確認するのが良いでしょう。

⑵実質的支配者リストの証明書の交付・使用

上記の書類を法務局に提出し、法務局が内容を確認して問題なければ、実質的支配者リストの証明書を発行してもらえます。

(証明書の見本)

発行してもらった実質的支配者リストの証明書は、金融機関に提出する等して使うことができます。

⑶再交付の場合

実質的支配者リストの証明書は、必要に応じて再交付を受けることができます。

再交付を希望する場合には、再交付申出書を法務局に提出します。

法務局に保存されている実質的支配者リストに記載されている会社の商号、本店、代表者が変更されている場合には、再交付をしてもらうことができません。(改めて⑴を行う必要があります。)

【おわりに】

以上、令和4年1月31日から運用が開始される実質的支配者リスト制度についてご説明しました。

・金融機関から提出を求められたという企業担当者の方

・顧客企業に提出を依頼したいという金融機関担当者の方

など、ご不明点がございましたらお気軽にお問い合わせください。

司法書士法人第一事務所

司法書士 神沼 博充

参考 法務省WEBサイト『実質的支配者リスト制度の創設(令和4年1月31日運用開始)』

この記事が気に入ったらサポートをしてみませんか?