デジタルヘルスでも同様:専門性が重要?(本編)

こんにちは。D3 LLCの永田です。

前回はエモい序説になってしまいました。

今日は、本題に入ります。

デジタルヘルスの産声(2011)

前回述べたお話の中で、ITxヘルスケアがうまくいかなかった背景の一つに、人の命や健康との向き合いたくない非医療業界と、逆に医療の外の業界へのアンテナが乏しい医薬医療機器業界、のコントラストがありました。

2011年に大きな契機があります。「デジタルヘルス」という概念を生み出した組織です。もともとNPOとして生まれた、Rock Healthです。

Harvard Business Schoolの同級生がサンフランシスコで2010年在学中に起ち上げた、ヘルスケア特化型のアクセレレータです。ヘルスケアとITの距離を近づけ、融合させました。

余談です。アクセレレーターはビジネス難度が高いとされてていますが、RockHealthは当初NPO的にスタートをしています。非営利で始めたため、信頼あるブランド、Mayo Clinic等主要ヘルスケアプレイヤーとの健全なアライアンスが急速に構築できたとされています。Rock Health現在は"Venture Fund"となっていますが、ベンチャーキャピタルを組成したのは後になって必要性を感じてからです。

デジタルヘルス産業の立ち上がり(2011-18)

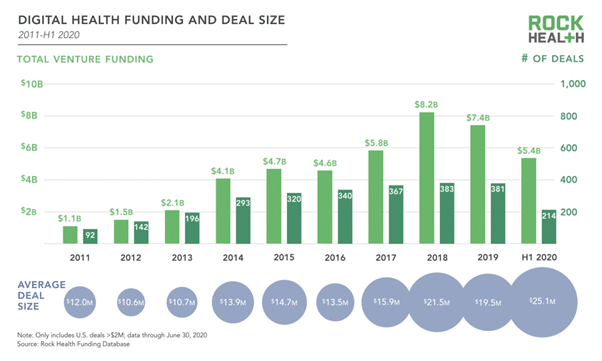

2011年にRock Healthが立ち上げた、デジタルヘルス産業。

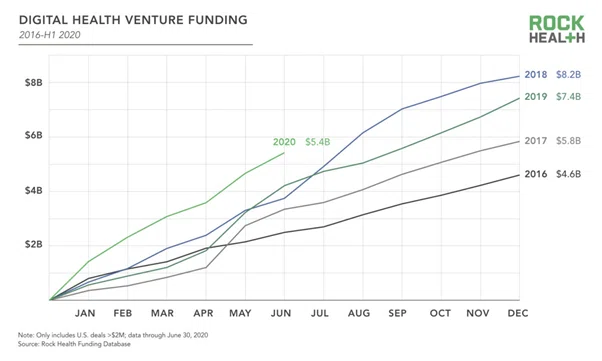

2011年では$1.1Bだったベンチャーファイナンス額も、2018年には$8.2Bと7.5倍増。COVID19の影響を受けた今年は、上半期だけで$5.4Bと、過去最高です。

デジタルヘルス産業の苦戦(2017-)とその要因:デジタルヘルスもヘルスケアであることは忘れてはならない

右肩上がりのデジタルヘルス投資熱の一方で、デジタルヘルススタートアップ投資に関しては、米国のVC(テックVCもヘルスケアVCも)で、「本当に成功するのか」、という懐疑論は常にありました。今もあります。私が所属していた米国ファンドでもパートナーで意見がさっくり別れていました。私自身はデジタルヘルスbelieverでしたが、

結局x年たっても、目覚ましいエグジットは数少ないし、LPに返せているリターンも悪いよね

こんな客観的な意見に、反論できなかったことを思い出します。

そして、2017年頃から、「デジタルヘルス投資はうまくいかない」論調がRockHealthの記事や様々なカンファレンスでのテーマに本格的にあがってきました。2011年にデジタルヘルス領域へのベンチャー投資が本格化して6-7年ですが、ちょうどベンチャーキャピタル的にはワンサイクル。結果は出ているはず。とういうことで、振り返り、もしくは、岐路、のような空気感でした。

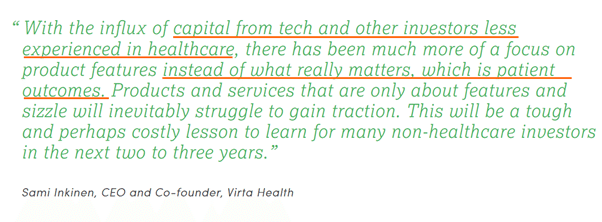

反省が多くありました。その中で、一つ、もっとも核心をついていると思われるコメントをご紹介します

DeepL翻訳:

テック投資家やヘルスケアの経験の浅い投資家からの資本の流入により、本当に重要なこと、つまり患者のアウトカムではなく、製品の機能に焦点が当てられるようになってきました。機能や派手さだけが目的の製品やサービスは、必然的に人気を得るのに苦労することになるでしょう。これは、今後2~3年の間に、多くの非ヘルスケア分野の投資家が学ぶべき厳しい、そしておそらくコストのかかる教訓となるでしょう

プロダクトフィーチャー(たとえばAIx医療、だとか、VRx医療)といったキーワードに踊らされすぎていて、人々健康にどのように貢献するかという、ヘルスケア起業家・投資家としては当たり前の視点が不足していたのではないか、という指摘です。

一般的にヘルスケア領域ではテックよりもピボットが難しいところもあり、初期段階から筋の良い解決すべき問題(pain point)が念頭にあることが重要だ、とも読めます。

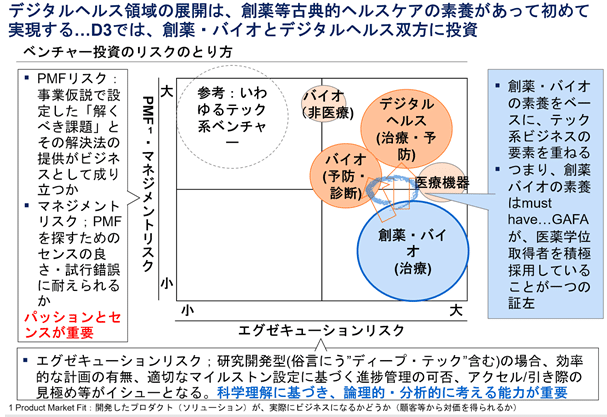

デジタルヘルス投資を考えるために:投資家目線の2種類のリスク

弊社では、デジタルヘルス領域を、創薬・バイオ領域の素養の上で検討・支援すべき領域と位置づけています。

上記のチャートは、いわゆるテック系スタートアップと、研究開発型のスタートアップのリスクのとり方を示しています。

■ テック系(縦軸):PMF/マネジメントリスク

PMFがとれるか、そして、PMFまでに最短でたどり着くセンスや、諦めずに粘り強く、ピボットもしながらやり抜けるか。これが重要になってきます。要すれば、パッションとセンス、が肝要です。ですので、VCとしても、起業家の情熱や成功経験(=センスがあることが証明されている)のある起業家を重視しますし、粘り強く戦えるように「応援」していくことが最大の投資先支援であったりすることだろうとも思います。

■ 研究開発系(横軸):エグゼキューションリスク

特に創薬などは、PMFは最大のイシューにはならないケースが多々あります。開発成功=スタートアップの成功、となることも多いです。そして成功のために「やるべきこと」は、自明であったりします。どううまく実行(エグゼキューション)していくかが勝負です。すなわちテックで重要なパッションやセンスよりも論理的な世界です。必要なスキルとしては、たとえば;

・ 効率的な実行計画の策定できる

・ ファイナンス的にも効果的なマイルストンを設定できる

- ”こういうデータでたらアクセル踏む”(=資金調達をし研究員拡充)

- ”こういうデータでたら撤退判断をしなくてはいけない”

研究経験のある方は「朝飯前」でしょう。研究経験がなくとも、弁護士やコンサルタントのような方は得意な領域かもしれません。

エグゼキューションリスクは、科学的・論理的思考が得意で専門性があれば比較的確度高くリスク緩和(de-risk)できると考えています。以下の記事でデータが明らかにしていますが、ヘルスケアスタートアップのほうがテックよりも成功確率が高いのはまさに、それが故、と考えられます。

悪いとこ取り?のデジタルヘルス

しかし、残念なことに、デジタルヘルスは、このPMF/マネジメントリスクとエグゼキューションリスクを双方とらなくていけない。これがこの領域の難しさです。

弊社のスタンスは、少しでも成功確率を高める/再現性のある仕組みを構築すべくエグゼキューションリスクがとれる投資家・支援者であろうとしています。つまり、サイエンスを理解し、メディカルプロダクト開発・ビジネスを理解していることを、デジタルヘルス投資や投資支援で重視しています。

繰り返しますが、決して、これが正しいなんては思っておりません。あくまでも、「仮説として」弊社はこういうアプローチをとっているだけのことです。

おそらく、私達のようなエグゼキューションリスクを主として扱う投資家と、PMF/マネジメントリスクを主として扱う投資家がシンジケーションを組んで共同投資ができると最も効果的のようにも思います。テックVCの皆様、引き続き仲良くして下さい。

それでも、デジタルヘルスの可能性を信じたいし、十分に信じられる(2020-)

デジタルヘルス産業の勃興が日本や世界の未来のために重要であることを、あえて述べる必要はないでしょう。やるべきなので、やりたければ、やりましょう。以上。

...という根性論はおいておいて、数字の話。目下、COVID19も受け、米国では、デジタルヘルス領域へのファイナンス、2020年上半期は過去最高のペースとなっています。

難易度が高い領域ですが、特にこのCOVID19下においても、社会的にもビジネス的にも大きな期待が求められています。

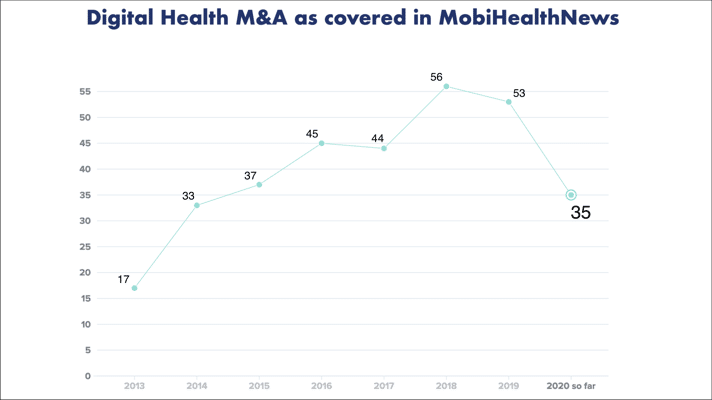

そして、ちなみに、この上半期は、米国デジタルヘルスのM&Aエグジットも好調でレコード基調です。(MobileHealthNewsより)

それだけ、社会の要請があると思います。勝ちパターンは、できていません。起業家の皆様や、同じくパッションをお持ちの、投資家・アカデミア・政府・大手企業の方々と連携して、「正攻法」を構築したいと考えています。

デジタルヘルス領域のご相談もお気軽にどうぞ。投資のお話だけでなく、この業界へのパッション・問題提起・ご提案、なんでもお待ちしております。

info@d3growth.com

この記事が気に入ったらサポートをしてみませんか?