保険契約者保護機構制度(保険会社のセーフティネット)をご存じですか?

保険会社が破綻(倒産)した場合に、保険加入者は救済されるのでしょうか? 大丈夫です、セーフティネットがありますよ~

|保険契約者保護機構制度(保険会社のセーフティネット)

金融庁のサイトによると、保険業法上、保険会社が破綻した場合には、保険契約者保護機構制度(破綻処理の対応状況等によっては、契約条件が変更となる場合があるが、補償対象契約については、契約の内容に応じて責任準備金の一定割合まで補償される。)が導入されているという。

具体的には、生命保険会社・損害保険会社別に設立された保険契約者保護機構が、破綻保険会社に係る保険契約の移転等における資金援助等を行うことにより、保険契約を継続させ、保険契約者の保護を図っています。

破綻処理の対応状況等によっては、契約条件が変更となる場合がありますが、補償対象契約については、契約の内容に応じて責任準備金の一定割合まで補償されます。

|保険契約者の保護

保険会社のセーフティネット制度は、保険契約者を保護するための制度であり生命保険と損害保険の別に、「生命保険契約者保護機構」、「損害保険契約者保護機構」が設立されており、国内で事業を行うすべての保険会社は、原則的にこれらの保護機構への加入が法律で義務づけられている。

ただし、簡保・共済・少額短期保険業者・特定保険業者、再保険契約、船主等責任契約のみの業務を営む保険会社などは保護機構の加入対象外である。

|生命保険契約者保護機構とは

生命保険契約者保護機構とは、生命保険会社が破綻した場合、破綻した保険会社の契約を引継ぐ「救済保険会社」へ資金援助を行うほか、「救済保険会社」が現われない場合は、「承継保険会社」を設立して保険契約を承継することになる。

これにより、従前の保険契約時との年齢、健康状態の違いから保険に加入できなくなるといったことが避けられる。

また、保険契約が救済保険会社などに承継されるまでは、破綻時点の責任準備金(将来の保険金支払いに備えた準備金)の90%まで、保険金などの支払いが保護機構によって補償されることになる。

より詳しく知りたい方はこちらを ⇒ 生命保険契約者保護機構のHP

【生命保険契約者保護のイメージ】

|損害保険契約者保護機構とは

損害保険契約者保護機構とは、損害保険会社が破綻した場合、生命保険契約者保護機構と同様の仕組みで保険契約者の保護を図ることになる。

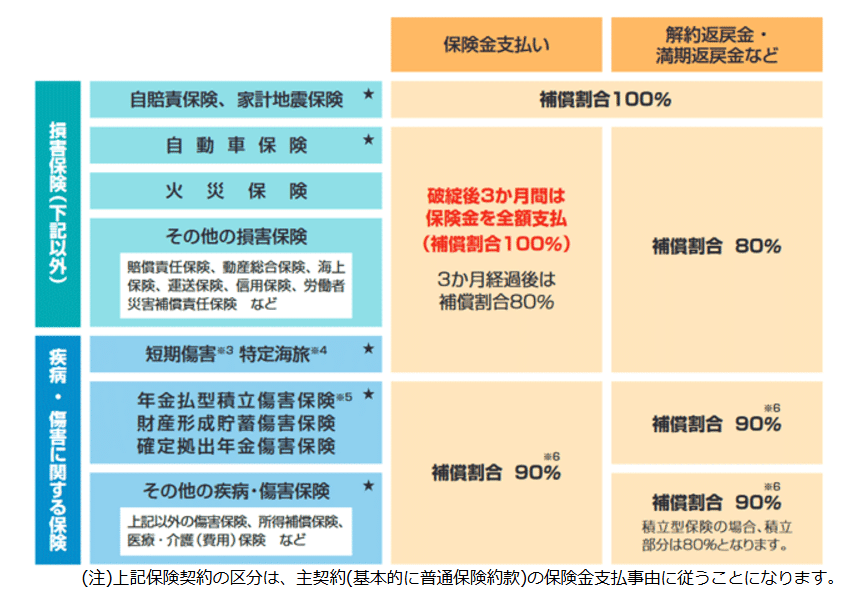

また、自動車保険や契約者が個人などの火災保険など一部の損害保険は、生命保険と異なり、既往の契約とほぼ同一条件の契約を他の保険会社と締結できることが少なくない。

このため、破綻後3か月間に発生した事故の補償割合は100%であるが、3か月経過後は80%とし、破綻後3か月以内の新たな保険契約の締結を促すような仕組みを設けている。

|おわりに

生命保険や損害保険会社が破綻した場合にも保険契約者を保護する仕組みがあることが分かると思う。

実際、生保会社、損保会社が破綻したため、この制度により契約者を保護した例もある。

いずれにしても、この時代何があるか分からないので、保険契約者を保護する制度を充実させ維持して欲しいですね。

参考資料:

生命保険契約者保護機構パンフ⇒

https://www.seihohogo.jp/pdf/pamphlet.pdf

損害保険契約者保護機構パンフ⇒

https://www.sonpohogo.or.jp/sonpohogo1.pdf