#003 「博報堂」過大請求のニュースについて 有価証券報告書を確認してみた。

先ほど、Yahooニュースを見ていると、博報堂のニュースが目に入りました。「テレビCMや新聞広告で過大請求が行われていたことが発覚した。」という内容です。

早速、企業HPを確認。

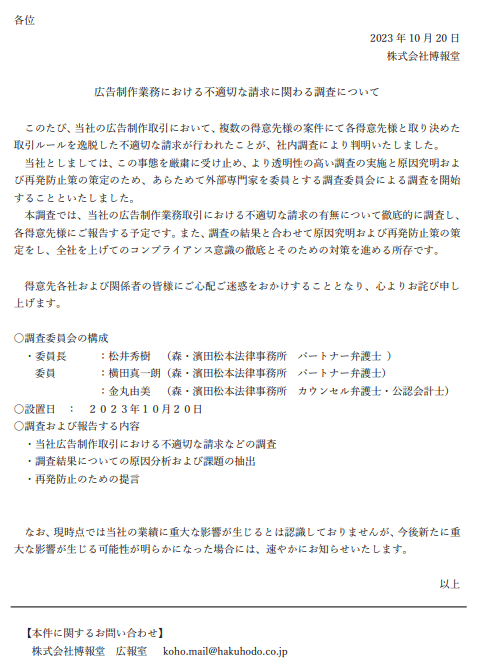

ニュースリリースが出されていました。

(以下、20231020Hakuhodo.pdf より)

今後調査を徹底的に行うようです。

調査委員会には、森・濱田松本法律事務所の先生方が載っています。

超有名な事務所ですが、一番最初にこの事務所名を見たときに(確か6年前くらい)、お笑いの事務所?って思った記憶があります 笑 (完全に余談ですが。。)

こんなニュースを見たときに、私はいつも有価証券報告書を確認してしまいます。(職業病かもしれません)

有価証券報告書は、上場企業に求められる開示書類ですので、未上場企業の場合、有価証券報告書を探しても出てきませんので、ご注意を!

「企業名+有価証券報告書」で検索すると、会社HPなどが表示されますので、そこから見てみるとよいかと思います。

もしくは、EDINETというシステムからも確認できます。

博報堂は、博報堂DYホールディングスの子会社ですので、博報堂DYホールディングスの2023年3月期の有価証券報告書を確認しました。

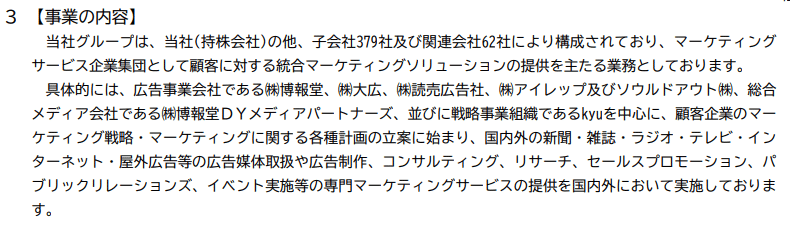

博報堂の名前は知っているものの、まずは、事業内容の確認。

次にセグメント情報を確認。

広告関連事業のみのため、単一セグメントとなっていました。

ちなみに、「事業の内容」や「セグメント情報」を見ると、こんな事業もやってたんだーということもよくあるので、今回も念のため確認してみました。

その他もいろいろと確認してみると、こんな記載がありました。

「事業等のリスク」という項目です。

この記載によると、広告業界の慣行として、契約書の締結は一般的には行われていないようです。

また、明確な契約書を締結していないことにより、取引関係の内容、条件等について疑義が生じたり、これをもとに紛争が生じたりする可能性があることは、企業グループとして認識していることが見て取れます。

うーん。個人的に少し気になりました。

以下、私なりに2点考えてみました。

このニュースというよりも、一般論になります。

①契約書や注文書(発注書)などの取引のもととなる証憑がないままの状態で、取引を行うことについて

結論:基本的にはそんな取引行わないほうがいいと思う!

理由は単純です。金額や納期、仕様、個数などの細かい条件面が後から確認できないので、トラブルのもととなるからです。

(注文した側の視点)例えば、A商品を100個、B商品を50個注文しました。

いざ納品されたときに、A商品が50個、B商品が100個来ていました。

納品時に、注文書と現物を突合すれば、この間違いに気が付けます。しかし、注文書などが残っていない場合、気が付くことができません。

もし、気が付いたとしても、注文書などが残っていない場合、納品が間違っていることを相手に根拠を持って説明することができません。

(注文を受けた側の視点)ほかの例です。

住宅の建設を請け負っています。当初は、契約書を締結し、工事内容や金額についても双方で同意がなされていました。しかし、工事が終わりに差し掛かったタイミングで、発注者側から、工事内容を変更したい旨の申し入れがありました。「お庭部分にウッドデッキを付けてほしい」という内容でした。請負側は、わかりました!とウッドデッキも完成させてしまいました。当然、請負側は、追加工事分については別途請求できるものだと思っています(追加の人件費や材料代もかかります)が、追加工事についは当初契約内容にはありません。どうなるでしょうか?

交渉するのでしょうが、結果として追加工事部分について、お金をいただくことはできない可能性も考えられます。

しかし、ウッドデッキの作成に着手する前に、追加工事について、書面で条件面などを明確にしておけば、そのようなことは避けることができるでしょう。

こういったビジネス上のリスクを避けるためにも、契約書や注文書などの取引条件が確認できるものを必ず残すべきだと私は思います。

現場目線では、そんなのめんどくさい!となるかもしれませんが。。

管理部門の目線で考えると、必ずやったほうがいい!

あとから、もっとめんどくさいことになりかねません。ちなみに、例の2個目は、何回か見たことがあります。残念ながら、めっちゃ揉めます。

②過大請求を防ぐためには

(1)そもそも請求時点で気が付かないか?

いろんな組織図や業務フローが考えられますが、例えば、以下のようにやれば過大請求は防げると思います。(契約書や注文書などがある前提ですが)

現業部門で請求書を作成。

↓

管理部門が根拠証憑と突合し、間違いないか確認して、実際に請求。

別の人間がチェックすればいい(現業部門の中でダブルチェックで十分)と考えるかもしれませんが、管理部門のチェックを入れたほうがいいでしょう。先方と現業部門が結託、現業部門と管理部門が結託なども考えられますので、これだけで、完全に防げるわけではないでしょうが、上記に加えて、管理部門の上長の承認が必要などを加えれば、さらに防げる可能性は高まると考えられます。

(2)請求された側でも気がつけるのでは?

(契約書や注文書などがある前提ですが)

請求書を受け取ったら、契約書や注文書控え、注文請書などと突合する!

これをやらないのは、論外だと言えるでしょう。

昔、まったく取引関係のない会社に請求書を送りまくって入金させるという詐欺があったので、さすがどんな会社でも個人でもやってるとは思いますが。

①②と考察してきましたが、やはり「広告業界の慣行として、契約書の締結は一般的には行われていない」これが今回の原因ではないかと思った次第です。

内部統制(社内ルール)は、やはり重要です。

よく内部統制については、「アクセルとブレーキ」の関係と表現されます。内部統制はブレーキに当たります。

ブレーキのない車は安心して、乗れないのと同様に、

ビジネスもしっかりとした内部統制があってこそ、事業を加速していくことが可能なのです!

博報堂のニュースから、内部統制について簡単に記事を作成してみましたが、いかがだったでしょうか?

もしよかったら、「いいね」と「フォロー」をお願いします!

この記事が気に入ったらサポートをしてみませんか?