暗号資産の損益計算Vol.2:総平均法

この記事では、暗号資産(仮想通貨)に関する個人の所得税の税金の基本的な取扱い、とりわけ損益計算の基本的な考え方について、国税庁の「暗号資産に関する税務上の取扱いについて(以下FAQ)」を適宜参照しつつ、事例付きで解説していきます。(税務相談・税務調査対応等のお仕事依頼はこちら)

前回の記事では、暗号資産を日本円や暗号資産と交換した場合の損益計算について説明しました。

今回からは、暗号資産の損益を計算する上で欠かせない、暗号資産の譲渡原価を計算する方法である総平均法と移動平均法について説明していきます。

今回は、総平均法、次回は移動平均法を説明していきます。

ちなみに・・・損益計算の結果報告時によく頂く質問、「なんでこんなに利益が多くなるの!?」については、この総平均法・移動平均法の考え方を理解すれば、ある程度解消すると思います。

必見です。

なお、今回は説明の関係上、複雑な計算式が多数出てきます。結論だけ知りたい方は、次々回アップ予定の「暗号資産の損益計算ってどうやるの?(総平均法・移動平均法はどっちがオトク?)」内の「総平均法・移動平均法まとめ」をご覧下さい。

譲渡原価の計算の基本

個人の方が暗号資産を譲渡した場合の、譲渡原価の計算の基本的なところをきちんと理解しましょう。

前回の記事で説明したとおり、暗号資産の損益計算は、次の式を用います。

譲渡価額 - 譲渡原価

譲渡原価=

譲渡した暗号資産の1単位当たりの取得価額 × 譲渡した暗号資産の数量

実際の取引では、前回の記事で用いたような、取引が1回しかないような例は珍しく、同じ種類の暗号資産を異なる時期に複数回、取得する場合が多いでしょう。

譲渡した暗号資産が、その譲渡した年と同じ年に購入したものである場合もあれば、前年以前に購入したものである場合もあると思いますが、今回は、同じ種類の暗号資産を異なる時期に複数回、取得する場合の譲渡原価の計算方法について解説します。

譲渡原価の計算について、FAQは次のように述べています。

譲渡原価は、暗号資産の種類(名称:ビットコインなど)ごとに、「①:前年から繰り越した年初(1月1日)時点で保有する暗号資産の評価額」と「②:その年中に取得した暗号資産の取得価額の総額」との合計額から、「③:年末(12 月 31 日)時点で保有する暗号資産の評価額」を差し引いて計算します。

この「年末時点で保有する暗号資産の評価額」は、その保有する暗号資産の「年末時点での1単位当たりの取得価額」に「年末時点で保有する数量」を乗じて求めますが、「年末時点での1単位当たりの取得価額」は、「総平均法」又は「移動平均法」のいずれかの評価方法により算出することとされています。

要は、「実際に売った分の暗号資産に係わる取得価額(評価額)だけ、譲渡原価(経費)として計上しなさい」ということです。

シンプルな例を出しますと

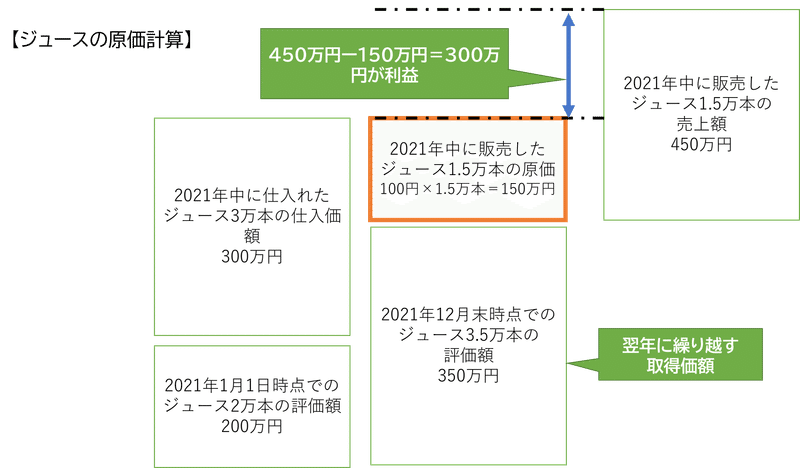

1.2021年1月1日時点の在庫

1本100円のジュース2万本を2021年1月1日時点で在庫として保有しています。

ジュース2万本分の評価額は200万円です。

2.2021年中の仕入れ

2021年中は、1本100円のジュース3万本を300万円で仕入れました。

3.2021年12月末時点の在庫

2021年12月末時点で3.5万本のジュースが在庫として残っています。

在庫のジュースの評価額は350万円です

4.2021年中に販売したジュースに対応する原価

2021年中はジュース1.5万本を300円で販売しました。

原価は1本100円です。

この場合、原価として計上するのは、下図のオレンジ枠の部分150万円ということになります。

また、2021年中のジュースの販売により得られた利益は300万円になります。

ちなみに下図の左側の2つのボックスの金額の合計は、その隣の2つのボックスの金額の合計と必ず一致します。

さて、ここで今の例ではジュースの原価が100円と記載されていましたので、オレンジ枠の金額は簡単に出てきました。実は、このオレンジの枠の部分(2021年中に販売したジュースの譲渡原価)は、次の算式で計算しているのです。

➀前年末の在庫評価額 + ②当年中の仕入額 - ③当年末の在庫評価額

上記の算式のうち、①前年末の在庫評価額は前年における③の金額が入り、②当年中の仕入額は単純に当年中の仕入総額が入るので問題ないでしょう。

問題は、③当年末の在庫評価額です。

期末に残っているジュースの在庫評価額は、仕入時期や仕入金額の異なるジュースを整然と管理し、先に仕入れたものを先に販売することが徹底されていれば、当年末に残っているジュースは仕入時期が後のものであるといえるでしょう。

逆に、当年中に販売したジュースは仕入時期が先のものであるといえます。

でも、場合によっては、後から仕入れたジュースを先に販売するようなことが起きていたとしたら、このようなスッキリとした説明は当てはまりません。

いずれにしても、当年中に販売したジュースの譲渡原価を計算する場合には、そのジュースの③当年末の在庫評価額がポイントとなります。

では、在庫評価額はどのように算出すればよいのでしょうか?

在庫評価額は「在庫数量 × 在庫1つ当たりの取得価額」で算出できますが、「在庫1つ当たりの取得価額」の算定方法は色々存在します。

当年に売れた在庫は、どの時期にいくらで仕入れた分だというように個別に算出する評価方法を採用する場合もありますが、このような評価方法を採用できない・しない場合もあるのです。

そして、どのような評価方法を採用するかによって、短期的にみて、譲渡原価、ひいては利益の額が変わりうるのです。

つまり、在庫の数量は(実地棚卸による実額の数量か、帳簿から算出できる理論上の数量かなどのアプローチがあるものの)基本的に動かせませんから、より重要なのは、在庫の評価方法、評価の仕方ということになりますね。

どのような評価方法を選定するかによって、③当年末の在庫評価額は変わってくる可能性があります。

よって、販売したジュースに対応する取得価額、譲渡原価も変わってくる可能性があり、そうであれば、利益の額も変わりうるのですから、重要なんですよね。

ここまで理解できると、所得税法48の2第1項が「暗号資産の譲渡原価等の計算及びその評価の方法」という見出しの下で、次のとおり定めていることの意味がわかるのではないかと思います。

(暗号資産の譲渡原価等の計算及びその評価の方法)

居住者の暗号資産…につき第37条第1項(必要経費)の規定によりその者の事業所得の金額又は雑所得の金額の計算上必要経費に算入する金額を算定する場合におけるその算定の基礎となるその年12月31日において有する暗号資産の価額は、その者が暗号資産について選定した評価の方法により評価した金額…とする。

この条文は、暗号資産の譲渡原価を計算する際に、その年末の暗号資産の価額を基礎とすることと、その価額は納税者が選定した評価方法で評価した金額とすることを定めているのです。

そうであれば、この条文は、「➀前年末の在庫評価額 + ②当年中の仕入額 - ③当年末の在庫評価額」という上記算式を前提としていることを示しているといえるでしょう。

暗号資産の譲渡原価を計算する際に、この後にでてくる総平均法や移動平均法を用いることを知っている人は多いと思いますが、所得税法が、上記の算式を前提として年末に保有している暗号資産の価額を算出するために、これらの評価方法を定めていることまで理解している人は少ないように思います。

次に、年末に保有する暗号資産の価額を計算する場合に使用できる、総平均法や移動平均法の意味やこれらを使った実際の計算事例を説明します。

総平均法とは何ですか?

暗号資産の譲渡による所得を計算する際の原則的な評価方法である総平均法について、解説します。

【総平均法とは】

同じ種類の暗号資産について、年初時点で保有する暗号資産の評価額とその年中に取得した暗号資産の取得価額との総額との合計額をこれらの暗号資産の総量で除して計算した価額を「年末時点での1単位当たりの取得価額」とする方法

要するに、総平均法とは、取得価額をその年中において入手した暗号資産の平均単価で計算する方法です。

この総平均法、「本来は」すごく簡単な計算方法です。

何故かというと

【総平均法の計算式】

1年間に取得した同一種類(名称)の暗号資産の取得価額の総額

÷1年間に取得した同一種類(名称)の暗号資産の数量

=年末時点での1単位当たりの取得価額

(注)前年から繰り越した暗号資産がある場合には、①と②にそれぞれにその価額、数量を加算します。

この計算を1回するだけで、全ての同一の種類の暗号資産の売買時の取得価額が出てくるので、取引のたびに計算する必要がありません。

ただ、暗号資産の場合は、

・取り扱う暗号資産の種類が多い

・数量が上は天井知らずの桁数、下は底なし沼のような小数点

・時価も取れたり取れなかったりする

・取引内容が(損益を計上すべき)売買や交換なのか、そうでないのかが分からないことが多い

といった特有の事情により、実際には、非常に複雑な計算や判断が求められることがあります。

総平均法の計算事例

総平均法の計算事例を見ていきましょう。

問1 以下の取引を行った場合に、2021年のBTCの取得価額の計算はどうなりますか?なお、2021年12月末時点でのBTCの保有数は5BTCです。

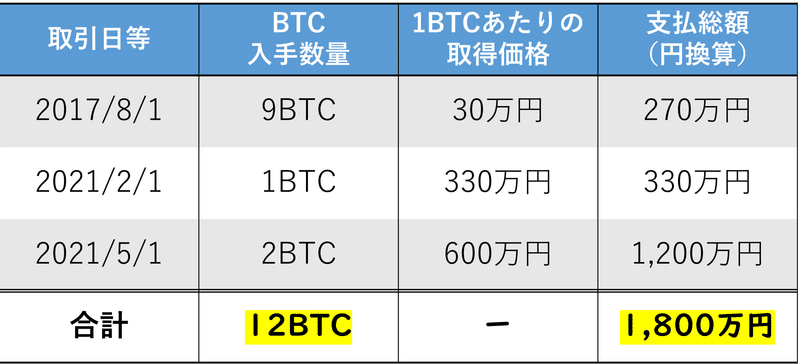

1.2017年8月1日に270万円で9BTC(時価:1BTC=30万円)を購入した。

2.2021年2月1日に12万XRP(時価:1XRP=27.5円、12万XRP=330万円)で1BTC(1BTC=330万円)を購入した。

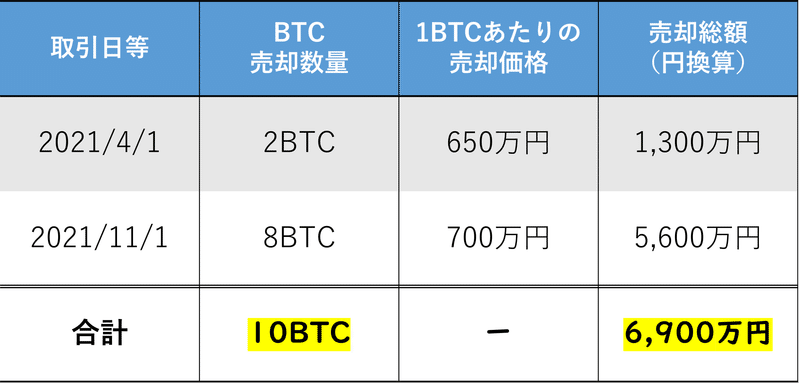

3.2021年4月1日に1,300万円で2BTC(時価:1BTC=650万円)を売却した。

4.2021年5月1日に2BTC(時価:1BTC=600万円)をエアドロップにより入手した。

5.2021年11月1日に5,600万円で8BTC(時価:1BTC=700万円)を売却した。

※手数料については省略

注意事項を先に述べておきます。

・ 2021年2月1日の取引は暗号資産同士の交換

この場合の取得価額は、支払った暗号資産、または取得した暗号資産の時価(原則、等価交換であるためどちらの時価でもよい)の日本円換算額を用いることとなります。XRPを譲渡していることになるため、損益が発生する可能性がありますが省略します。

・ 2021年9月1日のエアドロップ

後日公開予定の記事をご覧下さい(2BTCもエアドロップされるなんてあり得るのかというツッコミは置いておきましょう)。

さて、総平均法の計算ですが、BTCを購入した取引だけを抜き出します。

すると下の表のようになります。

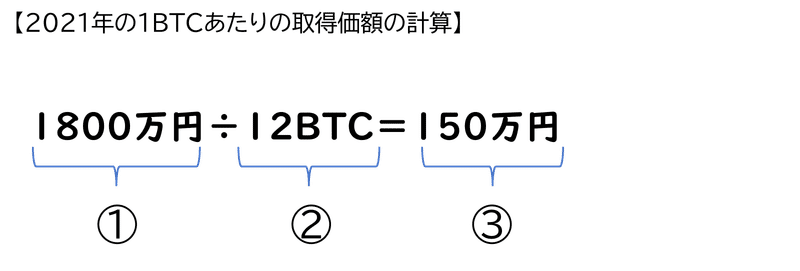

では、1BTCあたりの取得価額を計算します。

①1年間に取得したBTCの取得価額の総額

②1年間に取得したBTCの数量

③年末時点での1BTCあたりの取得価額

(注)前年から繰り越した暗号資産がある場合には、①と②にそれぞれにその価額、数量を加算します。

ちなみに、、、2017~2020年の年末時点で保有しているBTCの評価額計算を省略していますが、何故でしょう?

それは、、、2017~2020年にBTCの売却や交換などの課税イベントが発生していないためです。

例えば2017年における年初(1月1日)時点で保有する暗号資産の評価額は0円です。

これに2017年8月1日にBTCを270万円分取得しているため、期末(翌年初)時点でのBTCの評価額は270万円をそのまま使うだけでよくなります。

また、2018~2020年までの取引にはBTCの売却も購入も行っていないことから、年末時点で保有しているBTCの評価額計算を省略できます。

次に売上部分を見てみましょう。

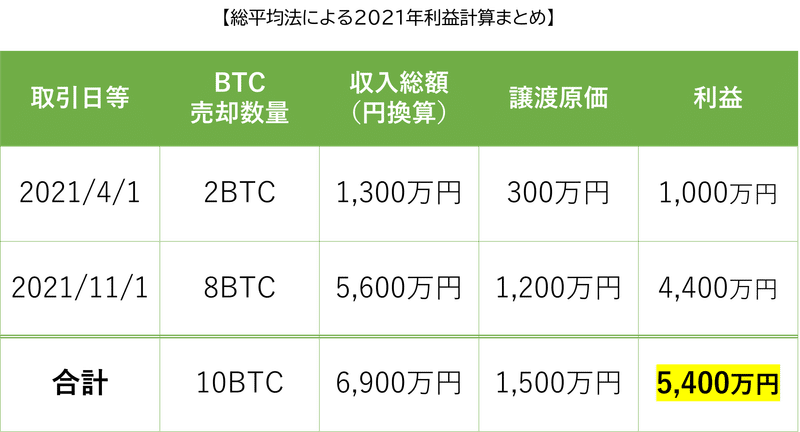

2021年は合計で10BTCを6,900万円で売却していますね。

この時、1BTCあたりの譲渡原価は150万円です。

では、これを先ほどのジュースの例で使った表に当てはめると以下のようになります。

この表から、2021年のBTCの売買による利益は5,400万円というのがわかりました。

さて、総平均法の計算結果もさることながら、もし、ご自身が2017年ごろから取引をされていたとして、2021年の確定申告で5,400万円の所得が出た、となったらいかがでしょう?

このケースにおける税率は住民税含めると55%です、納税に苦慮されるのではないでしょうか。

このようなケースでは、多くの方はそれまでに、何となく「BTCで利益は出てるんだろうな」という認識はあったけれども、まさかこれだけの金額になっているとは、、、と驚愕します。

実際のケースであれば、途中で他の暗号資産に変えるケースが多いので、余計にその利益を感覚的につかむことが困難なのです。

ここで税理士として、お伝えしたいことは、定期的に暗号資産の損益計算をしておくことの重要さです。

例えば、2021/1/1時点でBTCの評価額が分かっていさえすれば、概ねご自身が追加でBTCを購入した際に、大体どれくらいの金額のBTCが増えたかの目算は立つはずです。

定期的な損益計算を放置していると、いざBTCがMoon(月まで届きそうな勢いで相場が上昇すること)した際に予想外の金額の利益(&税金)が生じてしまうのです。

利益が出ること自体はよいのですが、それに対して納税資金をきちんと用意出来るか。そこも検討しなければいけないため、儲かったはいいけど税金を払えず、結局差し押さえ、、、といったことも起こりうるのです。

そのため、攻め(情報収集や上手な投資)と守り(利益のコントロール)はセットで考えていくことが重要です。

★実際の税金の申告や個別の税務相談等は、税理士に依頼しましょう。★

※ 引用される場合は、この記事を引用元としてお示しください。

この記事が気に入ったらサポートをしてみませんか?