【特別イベント】異端の株式アクティブ運用者の運用哲学と投資スタイル

2019年11月29日、当社は新たな資産運用の形を発信する「アクティブ投資ナイト」を開催しました。本イベント当日は資産形成、資産運用および投資ブロガーやメディア関係者の方々のみにご参加いただく形式を採らせていただきましたが、折角の機会でございますのでその一部をご紹介いたします。

今回は本イベント「第1部:株式アクティブ運用の神髄」でアセットマネジメントOne株式会社(以下「アセットマネジメントOne」)運用本部株式運用グループ国内株式担当ファンドマネージャー・岩谷捗平氏(以下「岩谷氏」)にご登壇いただいた部分です。

なお、本イベントはモデレーターを務めていただいたロボット投信株式会社(以下「ロボット投信」)代表取締役社長・野口哲氏(以下「野口氏」)の質問に各登壇者が回答する、インタビュー形式で進行させていただきました。

日本株への投資はいかに異端になるか

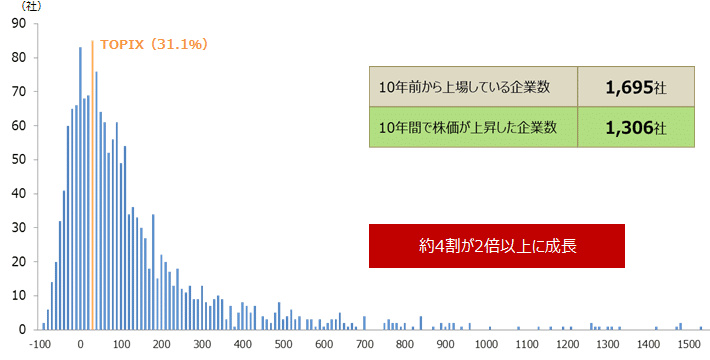

野口氏:GPIF(年金積立金管理運用独立行政法人)のホームページに「日本株の期待リターンは5.3%、リスク(標準偏差)は約25%」と記載されている通り、教科書的な日本株の値動きのイメージは正規分布のようですが、実際の過去10年間の東証一部上場企業のパフォーマンス分布はこれとは異なるようです。

※2008年6月30日時点と2018年6月29日時点の終値を比較

※出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

岩谷氏:上のグラフは2008年6月30日時点と2018年6月29日時点の終値を比較したものですので、リーマンショックを含んだものとなります。この間、人口が増えたわけでもないですし、何かが日本の中で爆発的に伸びたということはなかったと思います。

TOPIX等の指数も直近のパフォーマンスのおかげで少しプラスになっていますが、期間中はほぼ横ばいでの推移です。「日本株は投資をしてもリターンを生まない」と言われることも少なくありません。特にコストを下げてなるべくパッシブにやろうという戦略のもとインデックスに投資していると、リターンを生まないリスクの高い資産ということになってしまいます。

グラフの右側の方にかなりの数の会社が分布しています。東証一部に10年間上場している1,600社以上の中で、株価が10倍以上になった会社は37社あります。2倍以上の会社は714社あります。そういう意味では、4銘柄の内1銘柄程度は倍以上のリターンを上げているということです。そこに集中的に投資するということを考えました。

そのためには「TOPIXから外れる」のが大事だと思います。日本という国のマジョリティからいかに外れて異端になるかが問われているということです。

アセットマネジメントOneファンドマネージャー・岩谷氏

「良い会社を長く持つ」、「安く買う」

野口氏:岩谷さんのこれまでのキャリアについて教えていただけますでしょうか。

岩谷氏:運用業界に入ったのはかなり遅いです。まず平成10年、1999年に銀行に就職しました。当時は銀行業界が悲惨な状況で、私は銀行の財務に関連する業務に従事していました。その後、銀行の統合がありました。そのひと仕事を終えてから運用業界、マーケットの世界に身を転じたという流れです。

野口氏:岩谷さんの運用哲学と投資スタイルとはどういったものでしょうか。

岩谷氏:私が現在、注力しているのは「ポストIPO」の投資です。日本で最も価格が歪んでしまっている市場がそこにあると考えています。具体的にはマザーズ市場をはじめとした新興市場ですね。

「良い会社を長く持つ」ことが重要です。加えて、「安く買う」ということも大事だと思っています。できるだけ最初の、初日のエントリーポイントを安く抑えたい。そのためにどこであれば安く買えるかというと、マザーズのIPO後のところに可能性を見込んでおり、我々はそこを追求しています。

例えば、エムスリーがマザーズに上場した頃は時価総額400億円前後だったかと思いますが、そこから約2兆円にならんとしています。かなりの倍率になります。ですから、このリターンをとるためにも、エントリーのプライシングに拘っています。

また、上場後は経営を取り巻く環境が変化します。その時々で経営者の方も心が揺れたり、悩んだりするので、どうしたらこのフェーズを順調に脱することができるか、その後のスケールをエンパワメントできるだろうかという視点で、一緒に考えています。

野口氏:今後上場株式を扱っている方々でもそのような方が出てくると経営者的にも信頼できるファンドマネージャー、投資信託が増えると思います。そうすると情報開示の在り方も「信頼できるファンドマネージャーにこんなことを伝えたい」という発想になるので、企業のディスクローズ自体が今までとは変わってくるのではないでしょうか。

ロボット投信代表取締役社長・野口氏

野口氏:最後に会社の本源的価値の見極め方についてどのように考えているかを教えてください。

岩谷氏:先ほど述べたストラテジーの場合、会社の組織やビジネスモデルが確立していないケースも多いので、経営者の創業の動機やその裏にある原体験を重視し、ディスカッションしています。上場してからも引き続きその点については問われるので、そこから入っていきます。

野口氏:岩谷さん、ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?