【運用部コメント】コロナ禍における新興国市場の現状

新型コロナウイルス感染症(COVID-19)の感染拡大による、世界経済への影響が引き続き懸念されています。なかでも、相対的に経済規模の小さい新興国は、その懸念がより増幅されているように見受けられます。

そこで今回は、表題のとおり、コロナ禍における新興国市場の現状につきまして、各国通貨の年初来騰落率や国際通貨基金(IMF)の金融支援の動向などを見ていきつつ、考察していきます。

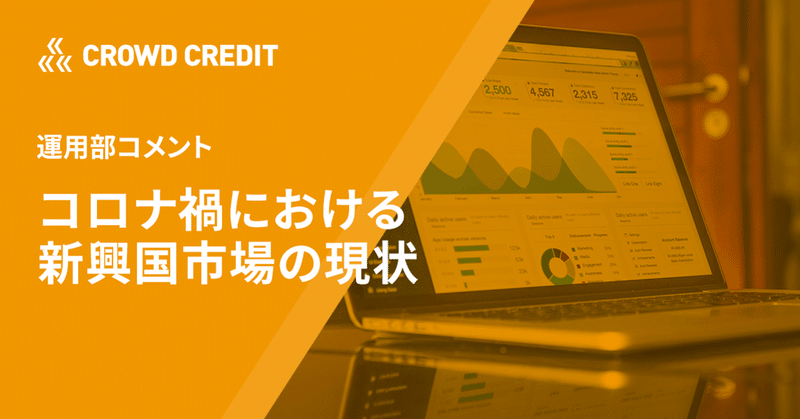

新興国通貨の年初来騰落率は概ねマイナスの状況

COVID-19の感染拡大により、新興国への証券投資(非居住者による株式・債券投資)は、2020年3月に約▲830億ドルとリーマンショック時を上回る資金流出超に見舞われました。これは新興国にとっては、国内資金の供給減となり、設備投資などの内需に下押し圧力をかけます。

ドル建ての債務返済のためには、必然的にドル資金を調達する必要があり、それによって新興国から海外に資金が流出します。その結果、海外からの投資マネーによって成長を支えられてきた新興国にとっては、大打撃を被ることになりました。

しかしながら、2020年5月以降は、資金流出に歯止めがかかり、経済活動再開や原油価格の上昇を受けて、主要な新興国通貨は反転上昇の兆しを見せつつも、対ドルの年初来騰落率は大幅な下落となる国が散見されます(図1)。

従前の新興国債務の急拡大に基づくリスクの顕在化

COVID-19の感染拡大以前から、新興国債務は急速に拡大してきました。これは、世界的に低金利環境が長期化するなかでの「利回り追求」の動きが、相対的に高金利である新興国向けの債券投資を後押ししたといえるでしょう。

2020年7月18日に開かれたG20(主要20ヵ国・地域)での関心の一つは、現在の厳しい経済環境下では、通貨危機を伴うかたちで、とくに新興国で対外債務の返済が滞る事態が多発するのではないかという点でした。これは、低金利環境が長期化するなかで、これらの国々が財政再建を十分に講じることなく、海外からの資金調達を拡大させてきたことが、大きな要因の一つといえます。

また、世界銀行は、リーマンショック後の2010年以降の債務拡大について、過去50年間で最も「大規模・広範」であるとして、警鐘を鳴らしていました。COVID-19発生後は、需要の減少による企業の売上が激減する一方、政府の財政出動を受けて官民ともに債務の膨張圧力が高まり、デフォルト(債務不履行)に陥る政府や、経営破綻する大手航空会社等の事例が相次いでいます。

国際通貨基金(IMF)による新興国への金融支援

市場の資金調達環境が悪化するなか、IMFは2020年4月、低所得・新興市場国向けの緊急融資枠組み(Rapid Credit Facility: RCFおよびRapid Financing Instrument: RFI3)を、従前の500億ドルから1,000億ドルに倍増し、新たな短期流動性枠(Short-term Liquidity Line: SLL4)を創設しました。また、2020年4月開催のG20では、最貧国の債務返済猶予枠組み(Debt Service Suspension Initiative: DSSI)を合意しています。

IMFの融資能力は約1兆ドルとされ、現時点ではその1/4相当の約2,500億ドルが加盟国への融資として決定しています。内訳は、①上述の緊急融資が約240億ドル、②通常の融資取極の決定額が約785億ドル(うち約7割がアルゼンチン向けで約560億ドル、2020年5月末時点)、③未使用の信用枠(Flexible Credit Line: FCL、メキシコ・コロンビアに加え、チリ・ペルーが対象に追加)が約1,100億ドル(2020年7月末時点)等となっています。

新興国市場の動向、次の焦点となるのは

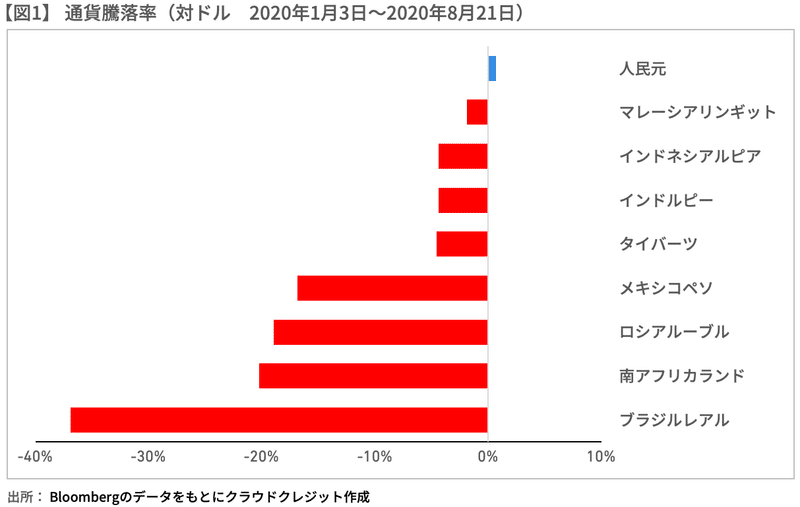

IMFの支援余力は十分あるとみられますが、現時点で金融支援対象になっているのは、中南米地域やサブサハラ・アフリカ地域(サハラ砂漠以南のアフリカ地域)、中東・中央アジア地域が中心になっています。少し詳しく見ていきましょう。IMFによると、COVID-19対応の金融支援要請は100カ国を超え、73カ国を対象に648億ドル(2020年6月23日時点)の支援が決定しています。チリ・ペルー向けのFCL(約370億ドル)を中心に中南米地域向けが約6割を占め、ナイジェリア他のサブサハラ・アフリカ地域や、エジプト・パキスタン等の中東・中央アジア地域の低所得・下位中所得国が緊急融資の対象となっています(図2)。

今後、経済規模が大きい主要な新興国で大規模なIMF支援要請が相次ぐと、通常時に用いられる主な融資財源である出資割当額(約4,400億ドル)を超え、金融危機時に発動される多国間借入取極が必要となる可能性もあります。そこで、2020年7月22日、IMFは各国ごとの年間融資上限額の引上げ等を発表しました。とはいえ、引き続き何らかのきっかけでリスク・オフ傾向が強まり、新興国からの資金流出が加速するおそれはあります。とくに財政状況の悪化によりソブリン(国債)格付けが低く、かつ引き下げられる方向にある新興国の対外債務の返済能力が焦点となるといえるでしょう。

2020年4-6月期のGDPが出そろってきているものの、予想通り厳しい数値となっています。なかでもメキシコをはじめとする中南米諸国、マレーシア、フィリピンなどの東南アジアでは2桁マイナス成長といった数値となりました。一方で、COVID-19の感染拡大を初期に封じ込めたとされる台湾では小幅のマイナス成長にと止まるなど国・地域のパフォーマンスは大きく異なっています。

パンデミックにより世界規模で消費抑制、輸出入に影響を与えたことは明らかであるなかで、迅速な政策に対する人々の信任が早期の経済回復に寄与していると考えられ、今後の新たなポイントとして注目していきたいところです。

この記事が気に入ったらサポートをしてみませんか?