年代別、働き方別で考える現役世代の資産形成と資産運用の基本

30~40代を中心とした現役世代の皆様はどのような目的で投資をされているでしょうか。それこそ投資の目的は様々だと思いますが、ここではどなたにでも目的となり得る老後資金のための資産形成と資産運用につきまして、年代別、働き方別にこれだけは押さえておきたいポイントをお伝えしていきます。

あらかじめのお断りになりますが、以下でご紹介するのはあくまでも参考事例です。各個人、各家庭において、年齢や性別、職業、家族構成、収入と支出、資産と負債など、置かれた状態、これからの見通しは様々でしょう。そこで、ここでのお話は一つの目安として捉えていただけると幸いです。

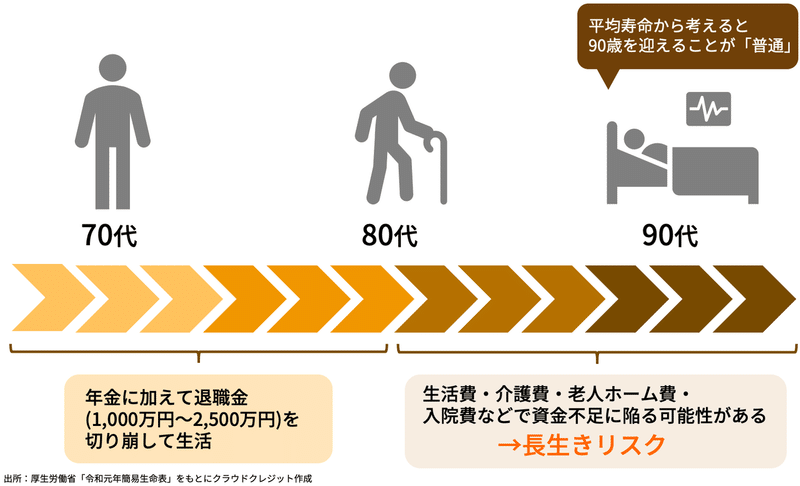

1. 長生きリスク~結局、老後資金はいくら必要なのか?~

厚生労働省「令和元年簡易生命表」によると、直近の日本国内における平均寿命は、男性81.41歳、女性87.45歳です。80歳時点での平均余命は男性9.18年(89.18歳)、女性12.01年(92.01歳)となっています。「人生100年時代」とのフレーズが使われることもありますが、現在の日本は少なくともすでに「人生90年時代」といえます。以下では90歳まで生きることを仮定してみましょう。

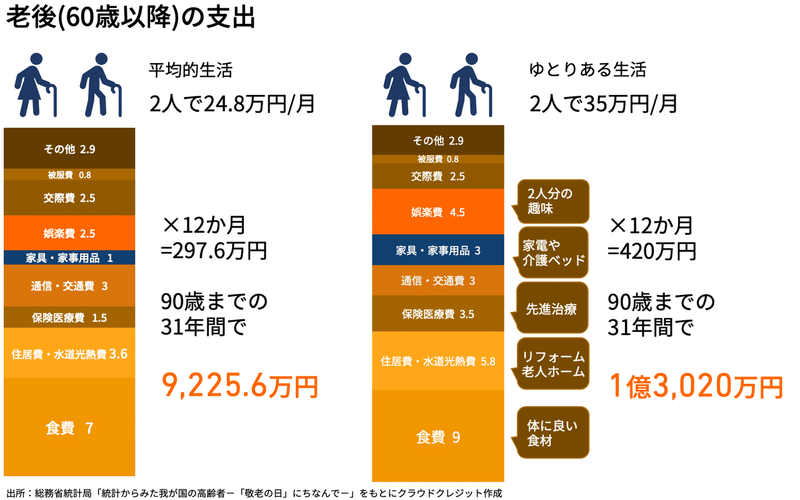

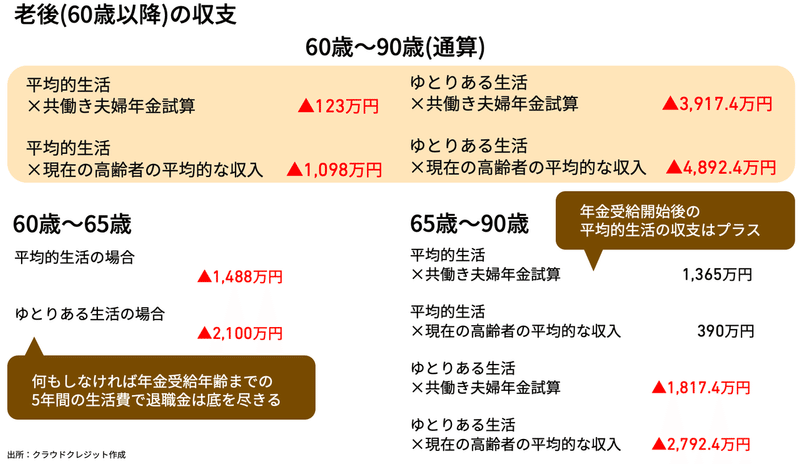

まず、老後の支出について見ていきます。総務省統計局によると、2017年における世帯主が65歳以上である2人以上の世帯の消費支出は約24.8万円/月です。物価上昇等を考慮せず、定年を迎える60歳から90歳までの31年間、現在の高齢者の方々と同じように生活を送るとすると、9,225.6万円(=24.8万円×12ヵ月×31年)必要になります。

なお、ここでの支出の内訳は、食費が約7万円、住居費と水道光熱費が約3.6万円、保険医療費が約1.5万円、交通・通信費が約3万円、家具・家事用品が約1万円、娯楽費が2.5万円、交際費が約2.5万円、被服費が約0.8万円、その他が2.9万円です。地域によってはもっと節約可能かもしれませんが、高齢の夫婦2人の生活としてはそれほど贅沢というほどでもない平均的な暮らしぶりといえるでしょう。

これが、もっと趣味などを充実させたゆとりある老後生活を送るために、消費支出を35万円/月と仮定した場合、60歳から90歳までの31年間では1億3,020万円(=35万円×12ヵ月×31年)必要になります。

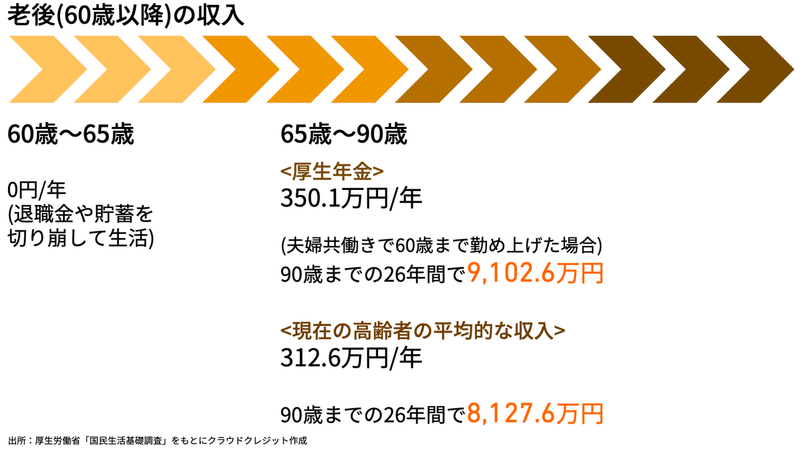

次に、老後の収入について見ていきます。仮に1985年生まれの共働き夫婦(世帯主の年収が516万円、配偶者の年収が312万円、合計828万円)が、大学卒業後の22歳から定年(60歳)まで会社員として働き続けたとします。この2人が90歳まで存命だった場合の現行制度に基づいた公的年金の受け取りを試算してみると、年金受給開始年齢は65歳ですので、夫婦2人が90歳になるまでの26年間で総額9,102.6万円受け取ることになります。年額では350.1万円(=9,102.6万円÷26年)です。

なお、厚生労働省の国民生活基礎調査によると、65歳以上の高齢者世帯の平均所得金額は312.6万円/年です。この所得が26年間続くと仮定すると、8,127.6万円となります。ただし、これはあくまでも平均であるため、高所得者の方が数値を大きく引き上げている点に注意が必要です。

これまでの収入と支出を差額で見ていきましょう。現在の高齢者の方々が送る平均的な生活の場合、1985年生まれの夫婦2人が正社員として60歳まで働き続け、公的年金が現行制度と同様に満額受け取ることができたとしても▲123万円(=9,102.6万円-9,225.6万円)、現在の高齢者の平均的な所得で試算すると▲1,098万円(=8,127.6万円-9,225.6万円)です。老後にゆとりある生活を送ろうとすると、それぞれ▲3,917.4万円(=9,102.6万円-1億3,020万円)、▲4,892.4万円(=8,127.6万円-1億3,020万円)になります。

実際には、日本の働く女性の半数以上が非正規雇用であるのを考慮すると、老後の平均的な暮らしには▲1,098万円、老後のゆとりある暮らしには▲4,893万円不足しているとしておいたほうが現実的かもしれません。さらに将来的な物価上昇の可能性まで考慮すると、これ以上に資金が必要となります。

このように現行制度の下で公的年金だけで老後の生活資金を賄おうと思っても、ゆとりある老後生活どころか、多くの方が考える老後の平均的生活すら送ることが困難になるおそれがあります。実際に、先ほどの厚生労働省の国民生活基礎調査によれば、高齢者世帯の半数以上が「生活が苦しい」と答えています。

ちなみに今回ご紹介した事例の場合、夫婦が会社員として定年(60歳)まで勤め上げる前提なので、会社から支給される退職金の額によっては退職金+公的年金で老後の平均的な生活費は賄える可能性はあります。ただ、それでもゆとりある老後生活費に達するのは、極めて厳しいと言わざるを得ません。

上記を踏まえると、若い頃から老後の資産形成を実施する重要性は高いといえるでしょう。仮に、預貯金で老後資金を準備する場合、22歳~60歳までの38年間で毎月2.4万円~10.7万円積み立てる必要があり、相当な負担を覚悟しなければなりません。

2. 年代別で考える資産形成と資産運用の目安

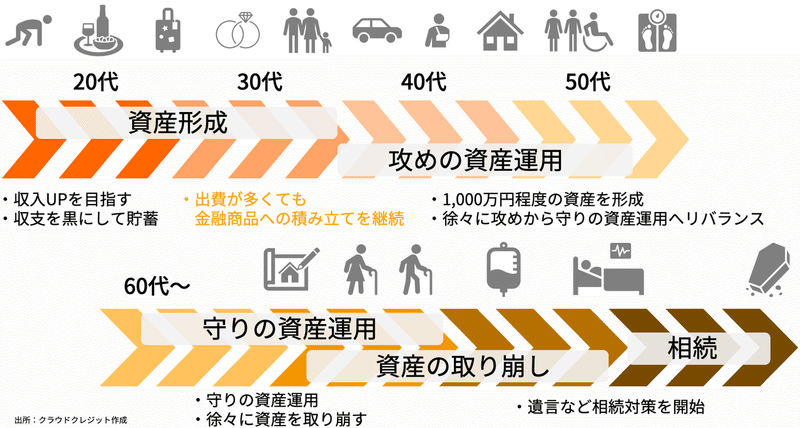

以上を踏まえて、ここからは年代ごとに、どのような資産形成、資産運用を考えていったら良いのか、ライフイベントも絡めて考えてみます。

まず、20代においては、収入を増やすための自己投資と支出を減らすための節約で収支差額を黒字にすることにより資産形成の源泉となる貯蓄をすることが肝要といえます。

次に、30代においては、各々のライフスタイルに応じて、結婚や子育てなどによるまとまった出費が発生する可能性があります。そうした出費に対しては、20代の貯蓄や収入の増加分などで対応し、できる限り資産形成を止めず、貯蓄の一部を効率的に増やすために株式等を中心とした金融商品に積立投資する、という一連の流れを繰り返すことで資産形成をしていきます。

そして、40代~50代では、ある程度(例:金融資産1,000万円以上)の資産形成を一つの目安として目指ししていきます。資産形成ができたら、資産運用の段階に移ります。ここでは、資産形成の段階で積立投資によって、既にポートフォリオが組まれた状態が出発点になりますので、そのポートフォリオを見直し、近づきつつあるリタイア、老後生活に備えて株式等中心の積極運用から債券等中心の安定運用へ移行していくリバランスの作業を行うことになります。

その後、リタイアし現役世代から老後世代となる60代以降は、安定運用中心の資産運用を行うことで老後資金の取り崩しによる資産残高の減少を緩やかに抑えつつ、次世代のために相続対策を早期に実践していきます。

3. ポートフォリオを「働き方」から見直す

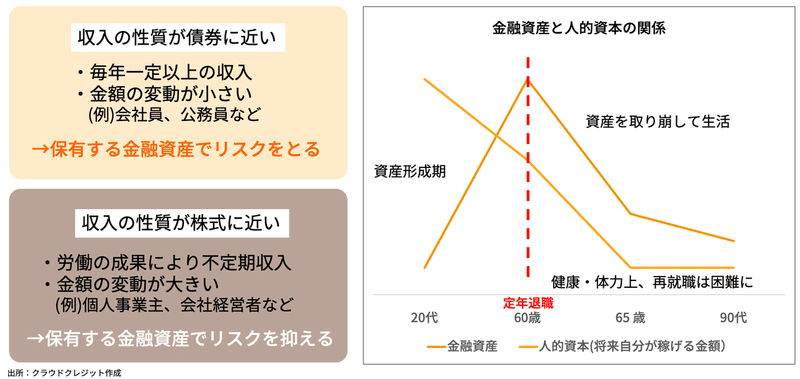

ここからは「働き方」の違いから、資産形成と資産運用の考え方を考えてみましょう。会社員や公務員をされている方と、個人事業主や会社経営者をされている方は、根本的に収入の性質が異なるケースが多くなります。

会社員や公務員の収入は、月々の給料や年1~2回のボーナスが大半ですので、定期的かつ金額の変動が小さい安定したものとして捉えることができます。金融商品にたとえるなら債券に近い性質といえるでしょう。

一方で、個人事業主や会社経営者の収入は、その事業や会社経営の結果としての業績に応じて、定期あるいは不定期に金額の変動が大きくなりがちです。これは金融商品にたとえると株式に近い性質といえます。

この「働き方」の違いに着目して、保有する金融資産を検討する考え方があります。ざっくりとわけると、会社員や公務員といった債券型の働き方の場合、株式などの相対的に変動が大きい金融資産を保有し、個人事業主や会社経営者といった株式型の働き方の場合、債券などの相対的に変動が小さい金融資産を保有するといった具合です。こうすることによって、自分自身という人的資本と保有する金融資産のトータルで見たバランスの取れたポートフォリオ構築に役立ちます。

本稿をお読みいただいている皆様の多くは、会社員や公務員といった債券型の働き方をされているかと思います。この債券型の働き方をされている前提でお伝えすると、老後資金のための資産形成と資産運用として、株式や株式を投資対象とする投資信託などの金融商品への投資を組み込んでいくことが肝要といえるでしょう。

30~40代を中心とした現役世代の皆様には、本稿をご自身やご家族の資産形成、資産運用の実践にあたっての参考として役立てていただければ幸いです。

この記事が気に入ったらサポートをしてみませんか?