適切な情報開示を求めて

気候変動やサスティナビリティ、自然資本に人的資本。

様々な情報開示が求められるようになり、その基準が乱立し、「何が何だか」状態だったところ、統一化の動きが見られ始めたことは、このnoteにて何度かお伝えしてきました。

この中での注目は、やはり、ISSBが以下の公開草案を発表したこと。

1.IFRSサスティナビリティ開示基準第1号(S1)

「サスティナビリティ関連財務情報開示に関する全般的要求事項」

2.IFRSサスティナビリティ開示基準第2号(S2)

「気候関連開示」

年内にファイナライズされて、来年から適用開始というスケジュールです。

「GHG排出削減サポーター」としては、S2が気になるところ。

TCFDは「フレームワーク」ですので、具体的な内容の記載は無いのに対し、S2は「スタンダード」ですので、詳細な項目が挙げられているからです。

TCFD提言とS2基準案を比較すること、こんな感じです。

これを見ると、産業別に開示項目が仔細に規定されているし、無条件にスコープ3は算定する必要がある、さらに、インターナルカーボンプライシングについても言及しなければならないなど、一気にハードルが高くなっていることが分かります。

詳細な内容については、財務会計基準機構(SASF)のサイトに日本語訳が掲載されています。解説動画もありますので、参照ください。

ただ、「これは逆に使いやすいのでは?」と思いました。

S2基準案 付録B「産業別開示要求」は産業毎に以下が記載されています。

「開示トピック及びトピックサマリー」を読めば、自社には、どのようなサスティナビリティ関連の「リスク又は機会」が分かるのです。

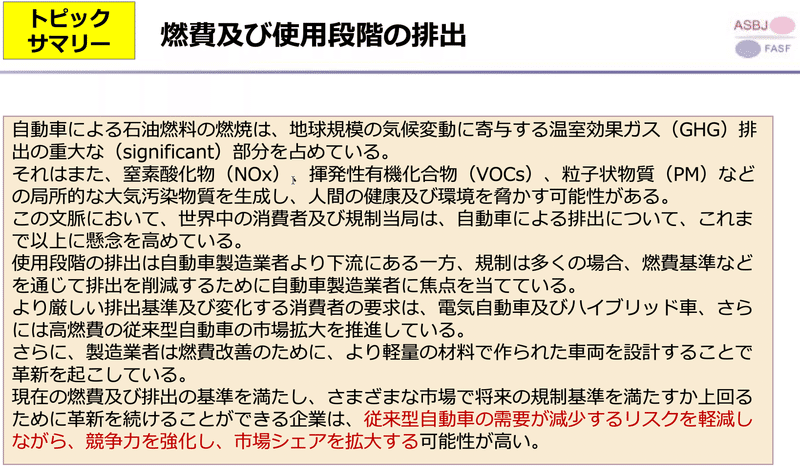

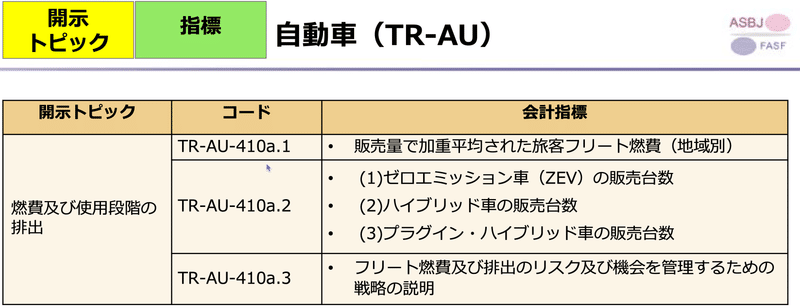

例えば自動車産業だと、「燃費及び使用段階の排出」に「リスク又は機会」があり、具体的には、「従来型自動車が減少する」リスクと「リスクを軽減しながら競争力を強化することで、市場シェアを拡大する」機会があるのだと分かる。その背景も、しっかり記載されています。

これをもとに、自社として掘り下げていけばよいでしょう。

「指標」には、具体的な開示内容が列挙されています。

「技術的プロトコル」は、「指標」を算出する際のガイダンスです。

なお、産業によっては、トピックや指標が多岐にわたるものもあります。例えば、食品加工業などがそうですが、それはつまり、気候変動に対するインパクトが大きい産業であることを表していると言えるでしょう。

そして、最も重要なのが、何でもかんでも、基準に書いてある項目は開示しなければならない、と言うわけでは無いことです。

「Materiality」にしたがって、開示するしないを判断すればよいのです。

重要でなければ「必要ない」としっかり書いてあります。

これは、「S2基準案」で記載している、スコープ3も同様です。

カテゴリーの中で、自社にとって「Material」なものだけを、算定して開示すればOK。ただ、何故「Material」でないと判断したかは明確にしておきましょう。

TCFDはISSBに引き継がれる予定です。

来年は、IFRS及び米国SEC、欧州EFRAGの開示項目も出揃うでしょう。

シングルマテリアリティやダブルマテリアリティ、ダイナミックマテリアリティなど、細かな点で異なることはあっても、取り組み自体はほぼ共通だと思います。

常にウォッチングしながら、タイムリーに情報提供して行こうと思っていますので、フォローの方、よろしくお願いします。

ご要望等もウェルカムです。

気軽にご相談ください。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。